Tak jak można było się spodziewać, Europejski Bank Centralny nie dokonał żadnych zmian na stopach procentowych. Jednocześnie ani w komunikacie, ani w trakcie konferencji prasowej szefowej Lagarde nie pojawiły się nowe sygnały co do przyszłego kursu polityki pieniężnej. Przełomowa nie była też sama projekcja, choć warto powiedzieć o niej kilka słów. Wrześniowe posiedzenie utwierdza nas w przekonaniu, iż EBC zakończył cykl obniżek stóp.

Po wrześniowym posiedzeniu główna stopa procentowa w dalszym ciągu wynosi 2,15%. Jednocześnie w komunikacie ciężko było znaleźć cokolwiek nowego. Stwierdzono, że od czasu ostatniego posiedzenia perspektywa inflacyjna pozostała w zasadzie niezmieniona. Wciąż jednak zdecydowano się pozostawić zwroty sugerujące, że kolejne decyzje będą uzależnione od napływających danych oraz podejmowane z posiedzenia na posiedzenie.

Podczas konferencji prasowej Lagarde potwierdziła to, co było znane już chyba wszystkim: proces dezinflacji został zakończony, bank centralny znajduje się wciąż we właściwym miejscu w kontekście stóp procentowych i przewidywanej ścieżki inflacyjnej. Poza tym potwierdzono, iż wczorajsza decyzja została podjęta jednogłośnie, co nie implikuje większych tarć na kolejnych posiedzeniach w zakresie decyzji dot. samych stóp. Najciekawszą uwagą ze strony przewodniczącej Rady Prezesów była wypowiedź odnosząca się do czynników ryzyka dla gospodarki. Do tej pory wskazywano, że ryzyka te przechylone są w negatywną stronę. Teraz Lagarde stwierdziła, iż ryzyka dla perspektywy gospodarczej są zbalansowane. Jak zaznaczyła, częściowo wynika to z podpisanych w ostatnim czasie umów handlowych USA z różnymi państwami. Jest to dość wyraźny sygnał, iż z tego tytułu presja do kontynuacji obniżek stóp znikła.

Warto jeszcze wspomnieć wątek dotyczący ostatnich wzrostów rentowności obligacji skarbowych Francji w związku z tamtejszą sytuacją polityczną. Pytana o możliwość zaangażowania się EBC na rynku dłużnym poprzez mechanizm TPI (Transmission Protection Instrument), Lagarde stwierdziła, że do tej pory nie dostrzegano żadnych sygnałów sugerujących, iż francuski rynek obligacji skarbowych nie działa poprawnie. W związku z tym można skonkludować, że znajdujemy się daleko od opcji implementacji TPI. Przypomnijmy, że mechanizm ten ma na celu zapewnić, iż polityka pieniężna EBC jest w prawidłowy sposób transmitowana we wszystkich krajach strefy euro poprzez rynek papierów skarbowych.

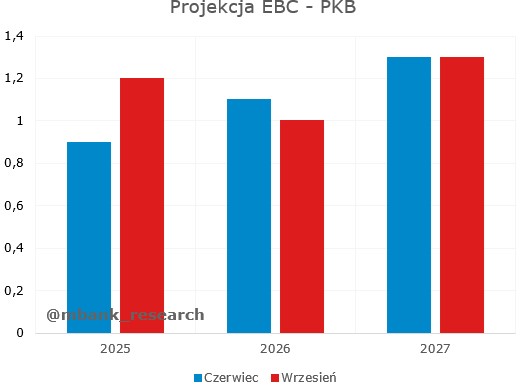

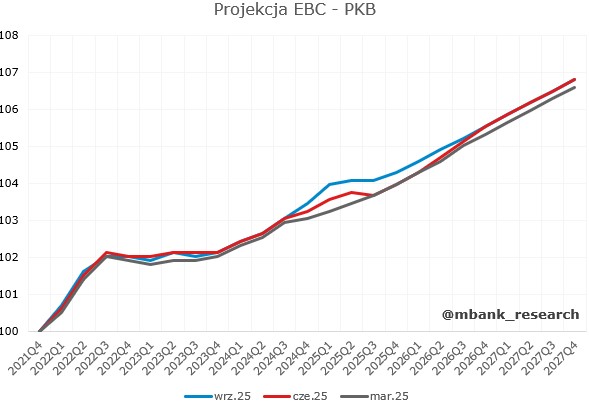

Sama projekcja makroekonomiczna do specjalnie zaskakujących nie należała. Największa zmiana dotknęła tegorocznego wzrostu PKB, który został podniesiony do 1,2% z 0,9%. Wynika to przede wszystkim z bardzo dobrego (jak na strefę euro) pierwszego kwartału, gdzie ostatecznie odnotowano wzrost o 0,5% kw/kw. Mocniejszy wzrost w tamtym okresie, który następnie osłabł w kwartale drugim, to efekt zawirowań związanych z wejściem w życie amerykańskich ceł. Warto jednak zauważyć, że lepsza projekcja dla ścieżki PKB dotyczy tylko horyzontu około roku, dalej wrześniowa ścieżka dokładnie zbiega się z tą zaprezentowaną trzy miesiące wcześniej.

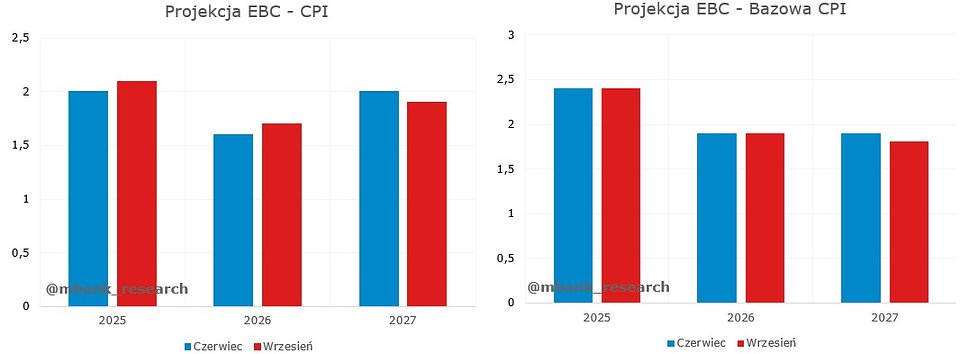

W przypadku inflacji dostrzec można jedynie kosmetyczne zmiany wskaźnika HICP. Prognozy inflacji bazowej nie zostały zmienione ani na ten, ani na przyszły rok. W tym miejscu warto wspomnieć o komentarzach niektórych członków EBC już po posiedzeniu (choćby Villeroy), które sygnalizowały większe ryzyka dla wyższej inflacji. To powinno ucinać domysły obserwatorów rynku czy EBC jest bliski myślenia, iż inflacja znajdzie się lada moment poniżej celu.

Na koniec wzmianka o zwyczajowych ECB sources, które tym razem wskazały, iż członkowie EBC są przekonani, że nie są potrzebne już dodatkowe obniżki stóp, aby utrzymać inflację w celu i to pomimo nowej projekcji pokazującej inflację znajdującą się nieco poniżej 2%. O ile gospodarka strefy euro nie doświadczy kolejnego dużego szoku, koszt pieniądza nie powinien ulec zmianie w najbliższym czasie. Nie pozostaje nam nic innego jak zgodzić się z tymi stwierdzeniami i podtrzymać naszą prognozę braku jakichkolwiek zmian na stopach w dającej się przewidzieć przyszłości.