Jeszcze tydzień temu o tej porzy uczestnicy rynku byli zgodni, że Rada Polityki Pieniężnej 4 marca zdecyduje się na obniżkę kosztu pieniądza. Sytuacja skomplikowała się po wybuchu wojny na Bliskim Wschodzie i silnym wzroście cen surowców energetycznych. Ostatecznie jednak Rada obniżyła stopy - stawka referencyjna to 3,75%. Perspektywa kolejnych ruchów jest jednak mglista.

Stopy procentowe NBP zostały obniżone o 25pb podczas marcowego posiedzenia. To samo w sobie zdaje się sugerować, że czynniki krajowe - uzasadniające niższe stopy - przeważyły nad czynniki geopolitycznymi, przynajmniej w oczach większości członków RPP.

W samym komunikacie Rada w dość lakoniczny sposób odniosła się do wydarzeń na Bliskim Wschodzie. Podkreślono jedynie wzrost cen surowców energetycznych w ostatnim czasie oraz zasygnalizowano, iż perspektywy aktywności gospodarczej i inflacji na świecie obarczone są niepewnością, w szczególności w związku z sytuacją geopolityczną. W kontekście czynników krajowych Rada odnotowała wyraźnie niższy wzrost płac w sektorze przedsiębiorstw w styczniu. Wydarzenia geopolityczne znalazły się jedynie wśród czynników ryzyka dla perspektyw inflacji.

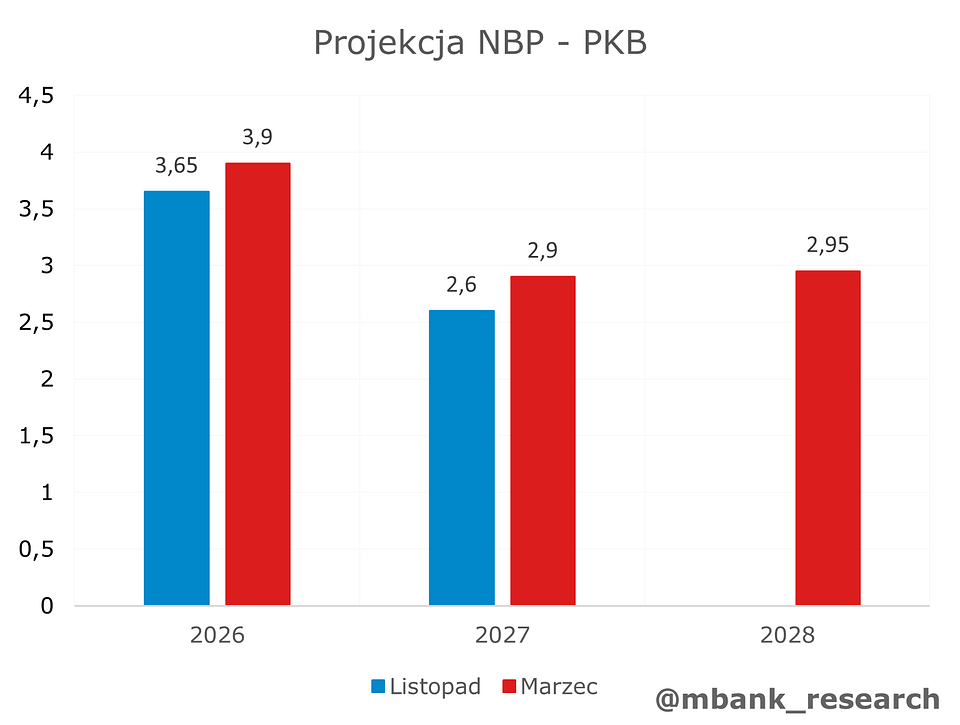

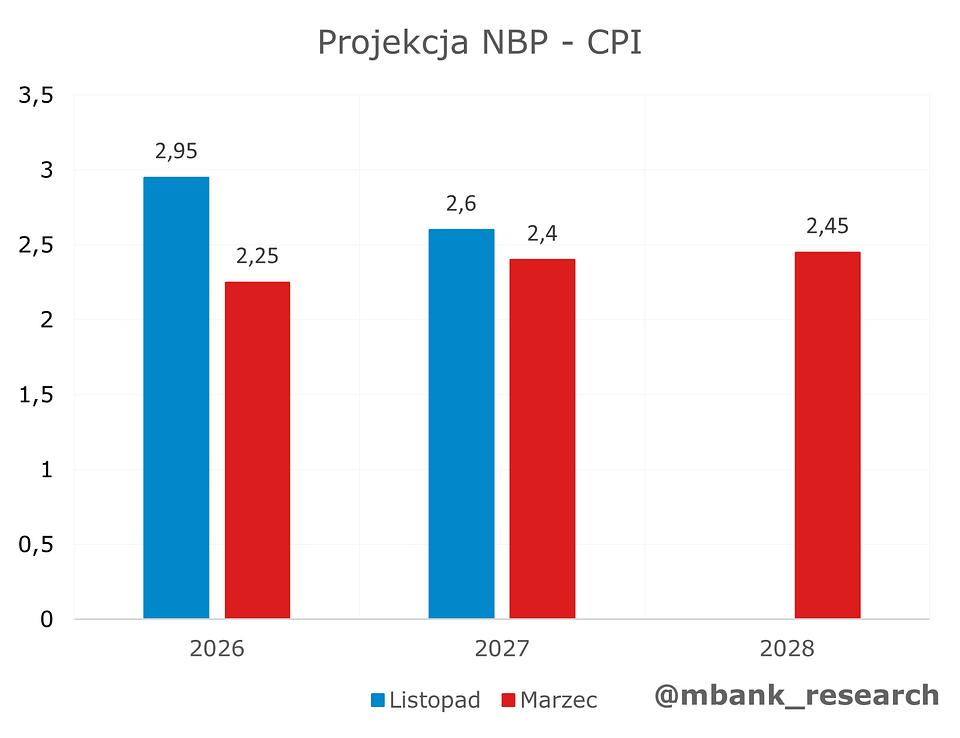

Ciekawsza okazała się projekcja makroekonomiczna, która została sporządzona w oparciu o dane do 19 lutego. To ważna informacja, która pokazuje, iż NBP nie uwzględniał w niej wydarzeń z ostatniego weekendu. Zgodnie z oczekiwaniami, ścieżka inflacji powędrowała wyraźnie w dół, zaś wzrostu PKB zauważalnie w górę. W horyzoncie projekcji inflacja oscyluje bardzo blisko celu NBP (2,5%). Nie jest jasne, czy NBP uwzględnił w jakikolwiek sposób wejście systemu ETS2 wraz z początkiem 2028 roku. Sądząc jednak po inflacji prognozowanej na ten rok wydaje się, że czynnik ten nie został wzięty pod uwagę. W górę powędrowały też oczekiwania odnośnie tempa wzrostu PKB i to zarówno na bieżący i kolejny rok. Przypominamy, że projekcja tworzona jest przy założeniu niezmienionych stóp procentowych.

Czego możemy oczekiwać w dalszej części roku? Jeszcze przed tygodniem napisalibyśmy śmiało, że punkt docelowy na stopach to 3%. Obecnie jednak sytuacja stała się bardziej złożona. W zależności od trwałości wojny na Bliskim Wschodzie wydaje się, iż przestrzeń do kolejnych obniżek może kurczyć się. Być może część z tych wątpliwości rozwieje dzisiejsza konferencja prasowa prezesa Glapińskiego. Na ten moment pozostajemy w trybie "wait-and-see" - najbliższe posiedzenie niemal na pewno upłynie pod znakiem stabilizacji stóp.