Amerykański bank centralny nie zaskoczył wczorajszą decyzją i obniżył stopy procentowe o 25pb. W komunikacie rzuca się w oczy mocniejsze akcentowanie ryzyka dla rynku pracy. Z kolei słowa prezesa Fed skupiły się też na podkreśleniu ryzyk dla inflacji. W takim środowisku członkowie FOMC dostrzegli nieco większą przestrzeń na dalsze luzowanie polityki pieniężnej. Po wrześniowym posiedzeniu jesteśmy podobnego zdania i lekko w dół korygujemy ścieżkę stóp.

Decyzją Rezerwy Federalnej stopa funduszy federalnych oscylować będzie w przedziale 4-4,25%. Werdykt ten był w pełni oczekiwany przez uczestników rynku, a niepewność skupiała się na perspektywie dalszego kursu polityki pieniężnej.

W komunikacie pojawiło się kilka zmian, niemniej tylko jedna jest godna uwagi. Mianowicie, w obliczu ostatniego (wyraźnego) wyhamowania wzrostu zatrudnienia, członkowie Fed stwierdzili, iż wzrosły negatywne ryzyka dla rynku pracy. Mając na uwadze fakt, że amerykański bank centralny kieruje się podwójnym mandatem tj. dba o stabilność cen, ale też pełne zatrudnienie, należy ten fragment interpretować jako mocniejsze uchylenie drzwi do dalszych obniżek stóp. Z drugiej strony zaznaczono również, iż inflacja podniosła się w ostatnich miesiącach, co dodatkowo komplikuje całościową ocenę gospodarki.

Warto dodać, że za decyzją o obniżce stóp o 25pb zagłosowali wszyscy członkowie poza S.Miranem (jest to członek związany bezpośrednio z administracją Trumpa, wprowadzony w miejsce Lisy Cook). Optował on za ruchem o 50pb. Jego postawa nie jest absolutnie żadnym zaskoczeniem, gdyż postać ta - przypominamy - jest architektem planu gospodarczego (w tym ceł) w wizji Trumpa, który to wciąż naciska na Fed, by ten radykalnie obniżył koszt pieniądza. To co może nieco zaskakiwać to fakt, że Miran w swojej decyzji był odosobniony i nawet tacy członkowie jak Bowman czy Waller nie dołączyli do gołębiego obozu. Taka postawa daje dosyć mocny mandat Fed i Powellowi, podkreślając niezależność banku centralnego.

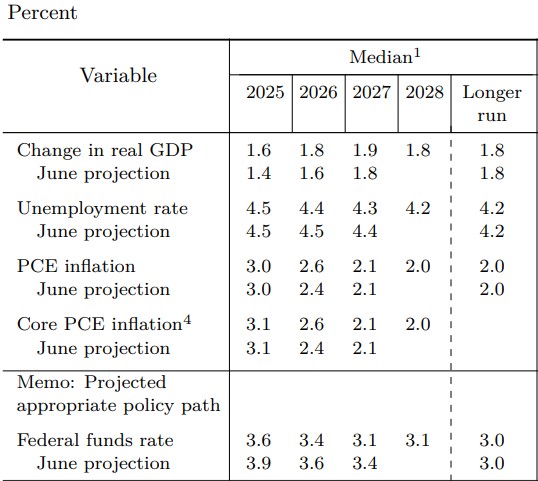

Nowa projekcja makroekonomiczna ukazała przede wszystkim nieco wyższą ścieżkę wzrostu PKB. W przypadku stopy bezrobocia zrewidowano lekko szacunki na kolejne lata, co odzwierciedlać może przekonanie Fed w skuteczność swojej polityki. W kontekście inflacji PCE lekko w górę powędrowała prognoza dla 2026 roku. W takim środowisku mediana oczekiwań członków odnośnie do stopy procentowej obniżyła się w całym horyzoncie projekcji. Taka zmiana nadeszła w momencie rewizji w górę dla inflacji na kolejny rok i faktu, że cel 2% nie zostanie osiągnięty aż do 2028 roku.

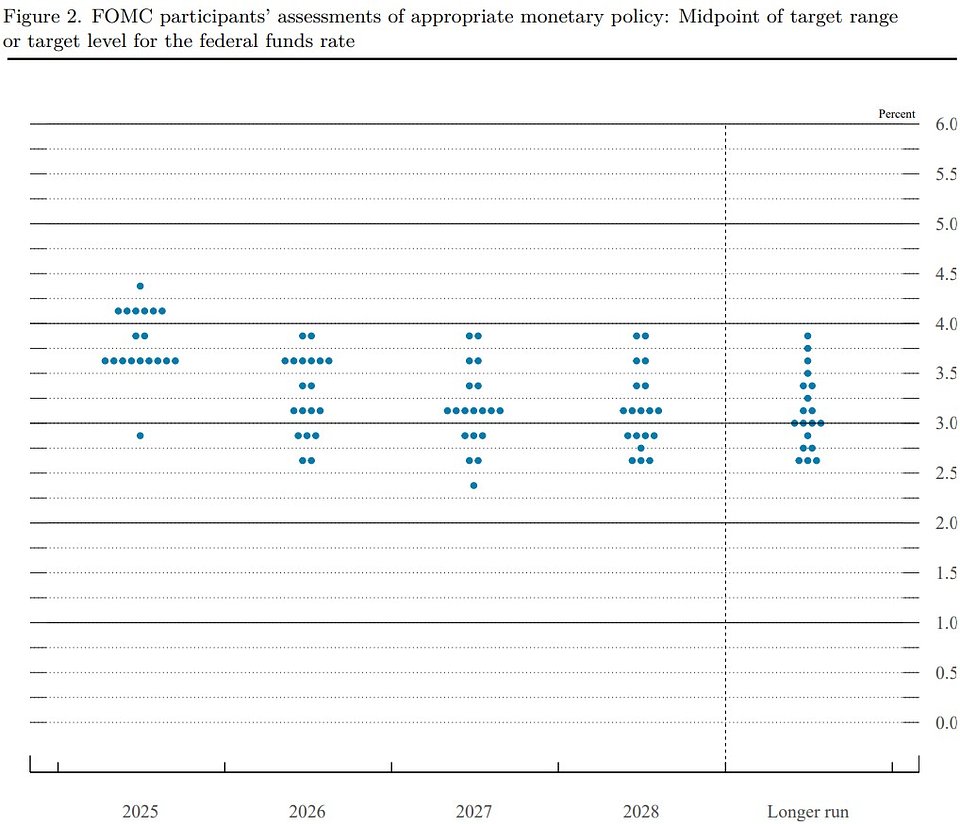

Skala niepewności odnośnie do przyszłych ruchów na stopach pozostaje jednak bardzo wysoka. Zostało to odzwierciedlone chociażby w zaprezentowanym wykresie kropkowym, pokazującym gdzie dany członek widzi stopę w danym okresie. Znamienne jest to, iż zakres takich wartości dla bieżącego roku wynosi 2,9-4,5%, a do końca roku pozostały raptem dwa posiedzenia.

Sama wypowiedź Powella nie była już tak jednoznacznie gołębia. Przede wszystkim podkreślono, że podczas posiedzenia skupiono się w zasadzie wyłącznie na rynku pracy. Jednocześnie poza tym sytuacja w gospodarce wygląda dobrze. Zdaniem prezesa wygląda na to, że konsument jest silniejszy niż wcześniej oczekiwano, gospodarstwa domowe oraz sektor bankowy pozostają w dobrej kondycji, a ankiety inflacyjne pozostają niezwykle stabilne (brak odkotwiczenia oczekiwań).

W kontekście samego rynku pracy Powell dodał, że ostatnie zmiany (mocne obniżenie wzrostu zatrudnienia) wynikały głównie ze zmian w imigracji, a popyt na pracę obniżył się tylko nieznacznie mocniej niż podaż. Jego najistotniejszą wypowiedzią było stwierdzenie, iż wczorajsza obniżka może być postrzegana jako zarządzanie ryzykiem. Słowa te dość jednoznacznie ucinają szanse na mocne obniżki na każdym kolejnym posiedzeniu. Z kolei w kontekście inflacji Powell zaznaczył, że ryzyko jej wzrostu wynikającego z implementacji ceł są nieco niższe niż miało to miejsce w kwietniu. Zdaniem Fed, o czym zresztą pisaliśmy, cła do tej pory płacone były głównie przez przedsiębiorstwa, a nie konsumentów.

Konkludując, wrześniowe posiedzenie pokazało zauważalny wzrost ryzyka dalszego chłodzenia rynku pracy. Jednocześnie polityka celna może oddziaływać w stronę wyższej inflacji w kolejnych kwartałach. W tym miejscu chcemy jednak zaznaczyć, że efektywna stawka celna nałożona przez Stany Zjednoczone była do tej pory wyraźnie niższa od uśrednionej ogłoszonej stawki. Oznacza to, że administracja Trump udziela cichego przyzwolenia na obchodzenie ceł przez import towarów z innych państw. To oznacza niższe koszty całej polityki, a przez to i potencjalnie mniejszy wpływ na inflację.

W świetle powyższego decydujemy się dołożyć jeszcze dwie obniżki do prognozowanej przez nas ścieżki. Oczekujemy zatem jeszcze jednej obniżki o 25pb w Q4 2025. Na koniec roku stopa Fed oscylować będzie między 3,75-4,00%. W 2026 r. spodziewamy sie jednej obniżki o 25pb w pierwszym i drugim kwartale przyszłego roku (łącznie 50pb). W rezultacie stopa docelowa w naszej prognozie wędruje w dół do przedziału 3,25 - 3,50%. Zmiany w II połowie 2026 r. będą w znacznym stopniu zależeć od decyzji personalnych podejmowanych przez administrację Trumpa.