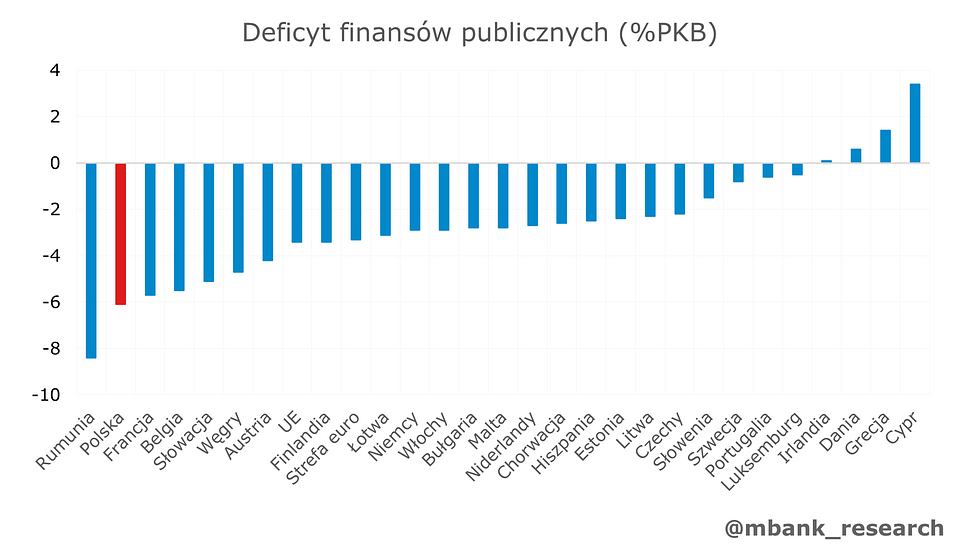

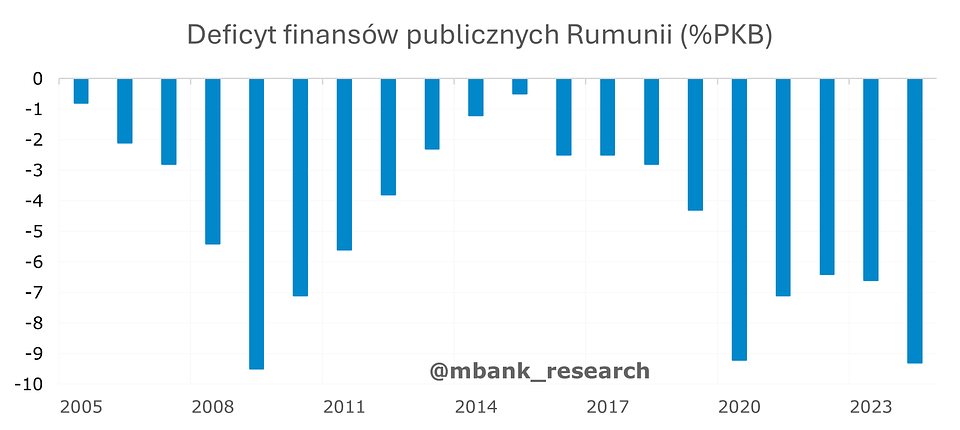

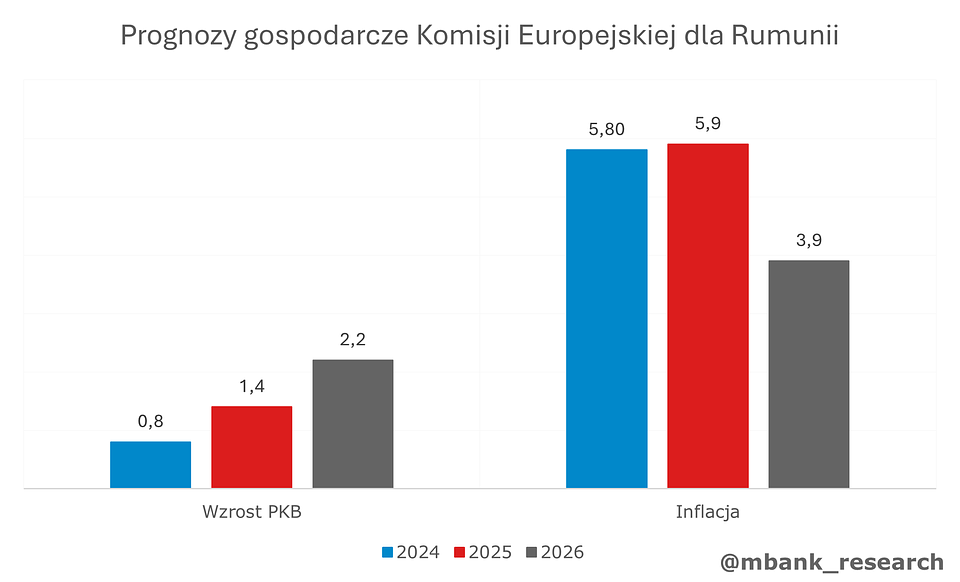

Deficyt sektora finansów publicznych w Rumunii przekroczył 9% PKB w 2024 roku. Kraj wszedł jednak obecnie w fazę bolesnej konsolidacji – dla równoważenia budżetu konieczne były podwyżki VAT oraz cięcia wydatków, w tym etatów w sektorze publicznym. To istotna przestroga dla Polski, która posiada obecnie drugi najwyższy deficyt w Europie, choć sytuacja fiskalna obu krajów nadal wyraźnie się różni (na korzyść Polski).

UWAGA: Jest to wersja po pierwszych poprawkach zgłoszonych przez czytelników. Różni się nieznacznie od wersji oryginalnej. Poprawiliśmy kilka omyłek pisarskich oraz dwuznaczności w odbiorze. Dziękujemy za wszystkie uwagi - zawsze powtarzamy, że zgłaszanie uwag polemicznych sprawia, że dyskusja nabiera jakości. Jesteśmy dumni, że mamy tak aktywnych czytelników.

Czego możemy nauczyć się od Rumunii?