W konsekwencji stopa referencyjna wylądowała na poziomie 4,5%. Wydźwięk komunikatu sugeruje, że kolejna obniżka w listopadzie jest mniej prawdopodobna. Wznowienie obniżek możliwe jest na początku przyszłego roku.

Przed decyzją RPP "ryneczek" prognoz zespołów analitycznych był podzielony w zasadzie na pół. Inwestorzy przychylali się z kolei dość wyraźnie w kierunku obniżki stóp. My uważaliśmy, że decyzja o zamrożeniu cen energii do końca roku połączona z utrzymaniem inflacji poniżej 3% oraz dość słabe dane makro mocno sprzyjały decyzji o obniżeniu stóp procentowych. Trzeba jednak przyznać, że narracja całej RPP oraz poszczególnych członków prowadzona jest ciągle wieloznacznie, a - tu nasze przypuszczenie - o samej decyzji decydują niuanse. Tak też będzie w kolejnych miesiącach.

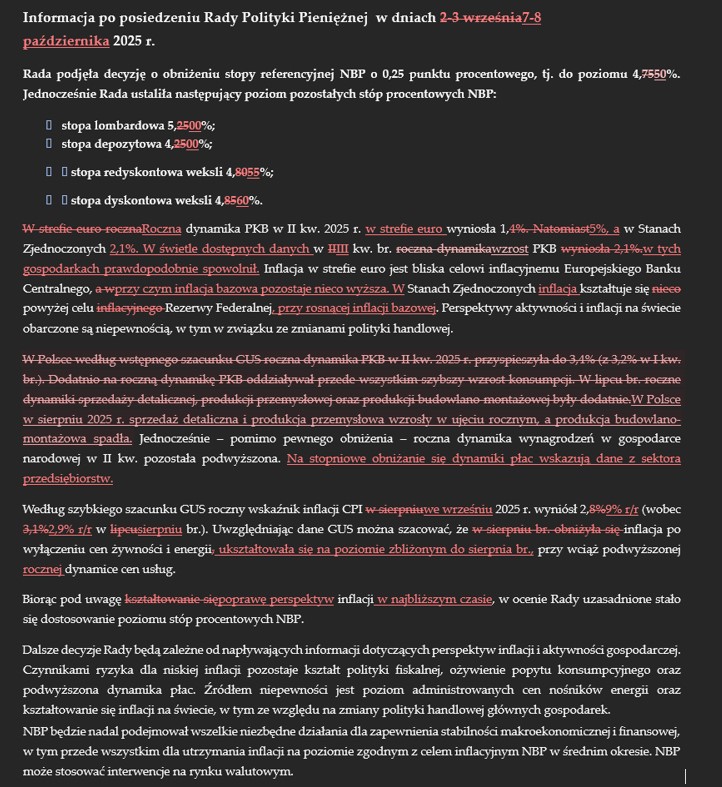

Komunikat po posiedzeniu zawiera tylko jedną istotną zmianę, choć nie jesteśmy w pełni przekonani, czy nasza interpretacja tej frazy jest poprawna. "Biorąc pod uwagę poprawę perspektyw inflacji w najbliższym czasie, w ocenie Rady uzasadnione stało się dostosowanie poziomu stóp procentowych NBP." W naszej ocenie zdanie to sugeruje, że decyzja o obniżce była podyktowana zmianą - przyznajmy mocno oderwanego od rzeczywistości - scenariusza "górki inflacyjnej" pod koniec roku związanej z podwyżką cen energii elektrycznej. Pozwalamy sobie na takie określenie, gdyż wypowiedzi samego prezesa, ale też poszczególnych członków wielokrotnie sugerowały, że to nawet dla nich nie jest to najbardziej prawdopodobny stan świata. RPP zyskała przed posiedzeniem 100% pewność, że ten scenariusz się nie wydarzy - stąd decyzja o obniżce.

Przed decyzją członkowie RPP byli mniej więcej zgodni co do tego, że w tym roku czeka na raczej jedna niż dwie obniżki stóp procentowych. Oczywiście mogli zmienić zdanie, ale uważamy, że kolejna obniżka o 25pb jest scenariuszem mniej prawdopodobnym od braku zmian. Przede wszystkim RPP ciągle pisze o dostosowaniach i ciągle z komunikatu wyzierają te same elementy niepewności, których projekcja inflacyjna nie rozstrzygnie. Zresztą, RPP komunikuje wyczekiwanie na projekcje, ale tak naprawdę najbardziej doniosłe decyzje zapadają zwykle przed nimi. Uważamy, że tak jest też w tym przypadku. Projekcja będzie gołębia, ale nie będzie się jakoś specjalnie różnić od tej poprzedniej. Dodatkowo, w projekcji pierwsze kwartały mają przede wszystkim charakter ekspercki. Te ścieżki RPP ogląda regularnie, co miesiąc. Tym razem nie było inaczej i prezentacja ta prawdopodobnie właśnie odblokowała wspomnianą "poprawę perspektyw inflacji w najbliższym czasie". RPP pozostaje zależna od danych i badania jak bardzo różnią się one od projekcji.

Uważamy, że scenariusz projekcji będzie się sprawdzał mniej więcej do drugiego kwartału. Na plus zaskoczy później wzrost PKB (przeszacowane faktyczny, obecny wpływ funduszy z UE na gospodarkę, niedoszacowane efekty spiętrzenia środków), inflacja nie będzie monotonicznie spadać (usługi zablokują się na 5-6%, deflacja towarowa zniknie), a płace przestaną szybko gubić roczne wzrosty (tymczasowe podniesienie popytu na pracę). W takim układzie uda się przeprowadzić jeszcze 2 obniżki (przypomnijmy, że RPP jest ostrożna). Później nastąpi dłuższa pauza na 4%.