Poznaliśmy już wszystkie dane publikowane przez GUS w trzecim kwartale. To oznacza, że można się już pokusić o próbę "złożenia" wzrostu PKB. Naszym zdaniem polska gospodarka kontynuowała przyspieszenie, a wzrost mógł zbliżyć się do 4% w ujęciu rocznym. Poza sferą realną wrzesień przyniósł stabilizację na rynku pracy i w procesach inflacyjnych. W takim środowisku RPP zdecydowała się obniżyć stopy w październiku, niemniej za kolejnymi cięciami stóp prawdopodobnie przyjdzie nam chwilę zaczekać.

Zaskoczenia

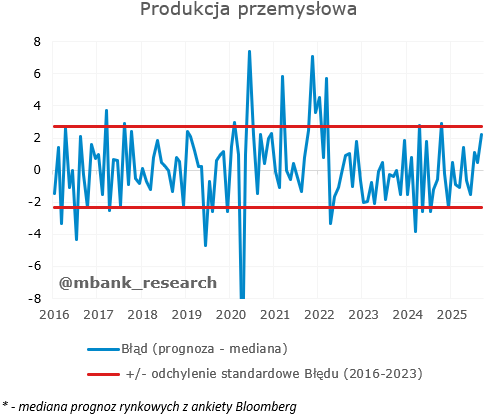

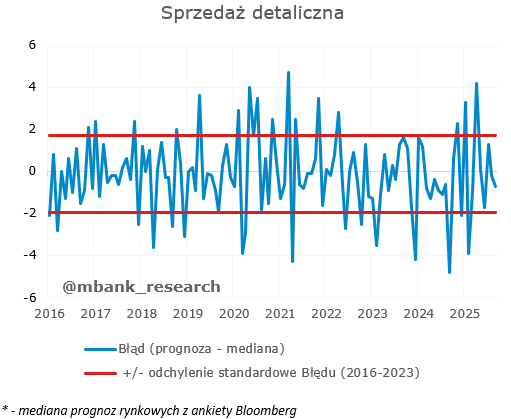

W publikowanych za wrzesień danych nie ujrzeliśmy żadnego istotnego zaskoczenia w jedną czy też drugą stronę. Dla uściślenia, pisząc "istotnego" mamy na myśli odchylenie się danej serii co najmniej o wartość błędu standardowego. W przypadku inflacji od dłuższego czasu znajdujemy się wewnątrz analizowanego przedziału, co oznacza, iż uczestnicy rynku ostatnio dobrze "czytają" procesy cenowe w gospodarce. Więcej pozytywu dostrzec można poniekąd w obydwu produkcjach. W sektorze budowlanym to w dużej części odrobienie strat po kiepskim sierpniu. Z kolei przemysł radził sobie na tle prognoz już przyzwoicie ostatnim razem. Dane te sygnalizują kontynuację przyspieszenia wzrostu PKB w trzecim kwartale. Wreszcie rynek pracy i kontynuacja stagnacji w zatrudnieniu oraz wzrost płac, który w minionym miesiącu okazał się niemalże identyczny w porównaniu z konsensusem Bloomberga.

Sfera realna: produkcja i sprzedaż

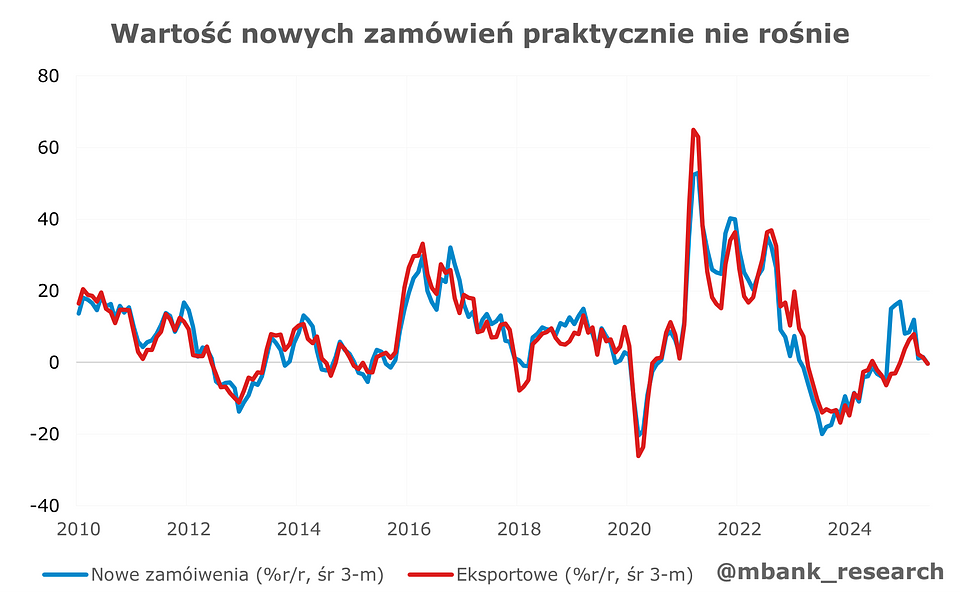

Produkcja przemysłowa (0,7% --> 7,4% r/r) zaskoczyła bardzo solidnym wynikiem. Komentarz GUS wskazuje, że dużą rolę odegrały branże eksportowe np. motoryzacja czy produkcja maszyn. Dalej jednak stosunkowo szeroka grupa sektorów gospodarczych notowała spadki. W takim otoczeniu utrzymanie wysokiego tempa wzrostu będzie trudne. Dane GUS wskazują, że wartość nowych zamówień rośnie w niewielkim tempie (2-3%), a dodatkowo trend jest spadkowy. W sierpniu uśrednione tempo wzrostu z 3 miesięcy spadło poniżej zera, równie słabe były zamówienia eksportowe. Dane o produkcji napływające z głównych państw UE sugerują małą przestrzeń do poprawy w najbliższych miesiącach.

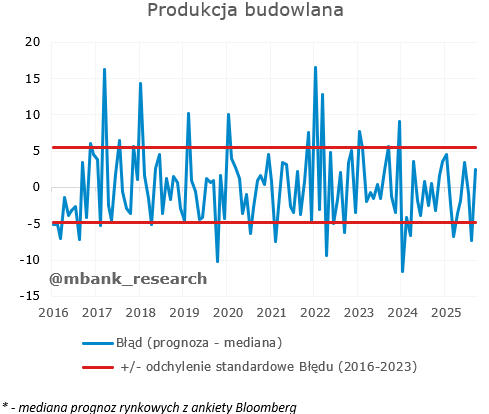

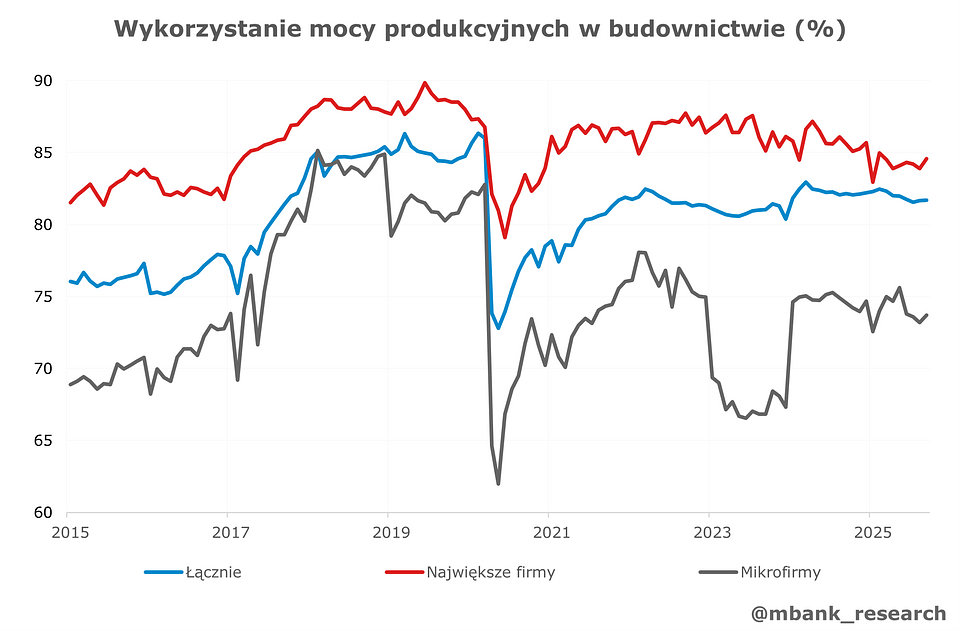

Produkcja budowlano-montażowa (-6,9% --> 0,2% r/r) wzrosła we wrześniu, choć wynik ciężko nazwać spektakularnym. Dalej obserwowaliśmy zastój na rynku mieszkaniowym czy w inwestycjach infrastrukturalnych. Nakłady rosły wyłącznie w przypadku prac specjalistycznych (10,7% r/r). Nadchodzące miesiące powinny przynieść przyspieszenie związane z realizacją projektów z KPO. Uchwycenie momentu, kiedy zobaczymy impuls jest nieoczywiste. Dotychczasowe badania koniunktury wskazują, że firmy budowlane nie zwiększają wykorzystania mocy produkcyjnych – paradoksalnie ostatni kwartał przynosi lekkie wyhamowanie. Prawdopodobnie jednak poprawa jest kwestią najbliższych miesięcy.

Sprzedaż detaliczna (3,1% r/r --> 6,4% r/r) rosła w przyzwoitym tempie. Dwucyfrowe wyniki widoczne były w przypadku motoryzacji (12,8%), sprzedaży sprzętu RTV i AGD (16,1%) oraz odzieży (20,5%). Dość sprzyjającą role odgrywały efekty kalendarzowe – komentarz GUS wskazuje, że różnicę dni handlowych podnosiły tempo wzrostu o 1,5 pkt – dynamika po wyłączeniu zmian sezonowych sięgała 4,9%. Solidny wzrost płac realnych oraz pozytywny obraz koniunktury konsumenckiej pozwalają na optymizm odnośnie kolejnych miesięcy – spodziewamy się, że wyniki sprzedaży oscylować będą między 4-5% r/r. Tempo wzrostu konsumpcji będzie jednak pewnie trochę niższe z uwagi na słabszą kontrybucję wydatków na usługi.

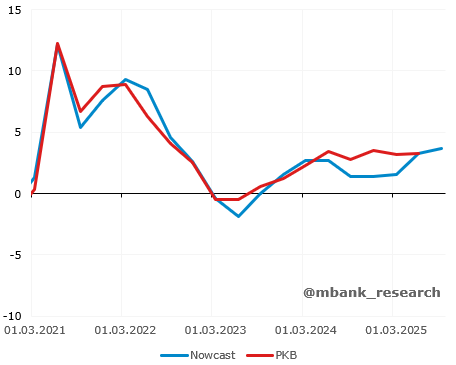

Konkludując, dane publikowane w trzecim kwartale składają nam się na wzrost PKB w pobliżu 4% r/r, co jest bliskie naszej aktualnej prognozy.

Rynek pracy i inflacja

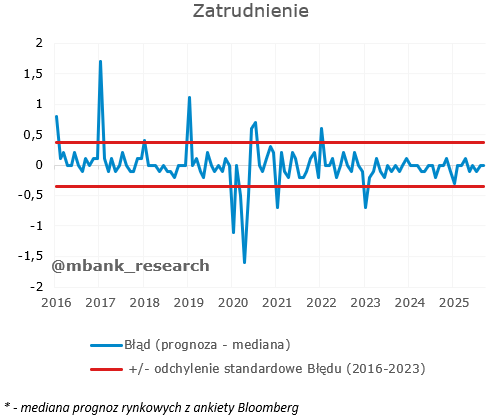

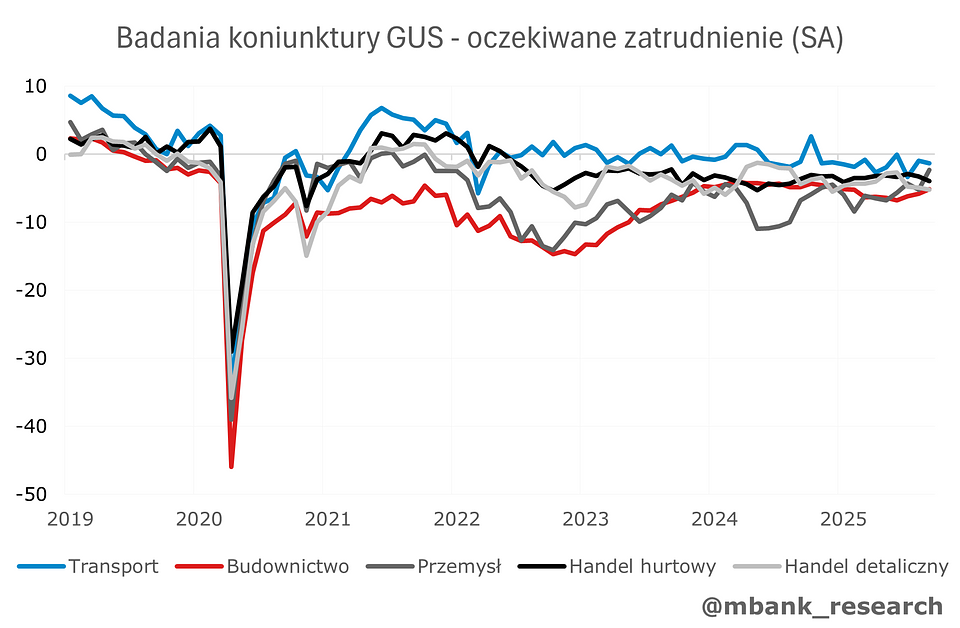

Zatrudnienie (-0,8% r/r --> -0,8% r/r) było stabilne we wrześniu. Komentarz GUS wskazuje, że wśród dużych gałęzi gospodarki najbardziej ciążyły handel (-2,7%), transport (-1,2%) oraz usługi profesjonalne (-0,6%). Badania koniunktury pozostawiają małą przestrzeń na poprawę w tych segmentach w kolejnych miesiącach. Równocześnie wyniki sugerują nieco większy optymizm w budownictwie i przemyśle – to odbicie po słabszych wynikach w 2024 i początku 2025 r. Niemniej to zapewne zbyt mało, aby zobaczyć poprawę do końca roku – liczba ofert pracy przedstawiana w urzędach czy na portalach rekrutacyjnych jest wyraźnie niższa niż rok temu. Dlatego powrót w kierunku pozytywnych poziomów nastąpi raczej w 2026 r. – uważamy, że będzie to jednak wynik przesuwania się osób z małych do większych firm oraz poprawy jakości umów np. przejście ze zleceń na umowę o pracę.

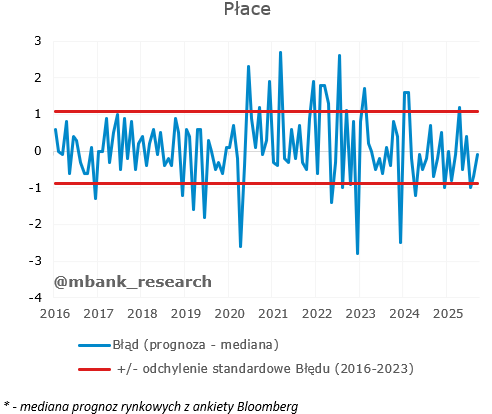

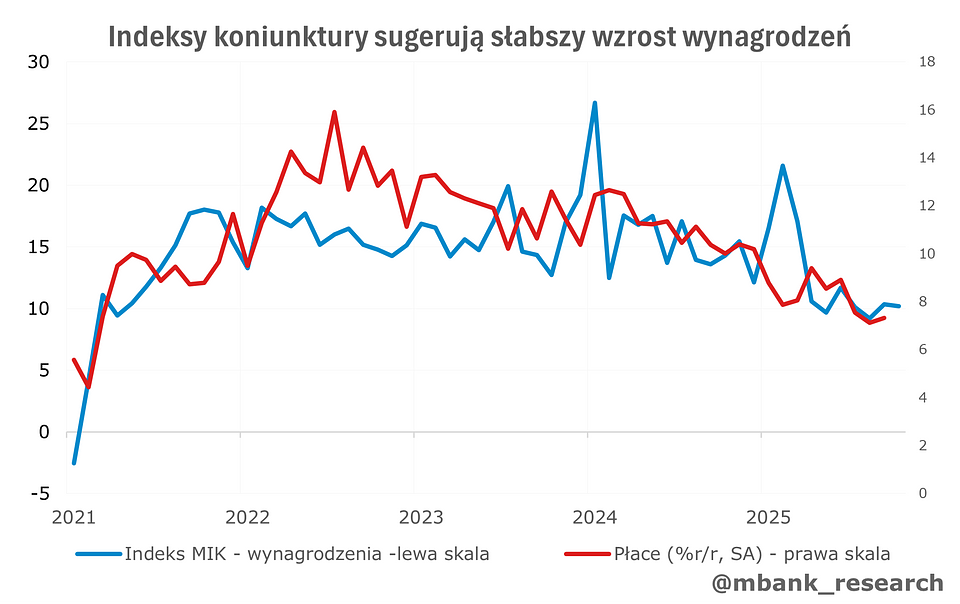

Wynagrodzenia (7,1% --> 7,5% r/r) rosną w stabilnym tempie. Głównym motorem pozostają branże usługowe – szczególnie działalność związana z kulturą i rekreacją (10,5% r/r) oraz administracyjna (9,5% r/r). Badania koniunktury sugerują raczej kontynuację trendu spadkowego w najbliższych miesiącach, choć skala zmian będzie raczej umiarkowana. Na koniec roku wciąż spodziewamy się wyników przekraczających 7%. Uważamy, że zmiany presji płacowej na początku 2026 r. powinny być łagodne – zapewne zobaczymy wyniki w przedziale 6-7%. Słabszy impuls ze strony niskiej podwyżki płacy minimalnej, zostanie zrekompensowany przez wzrost popytu na pracę.

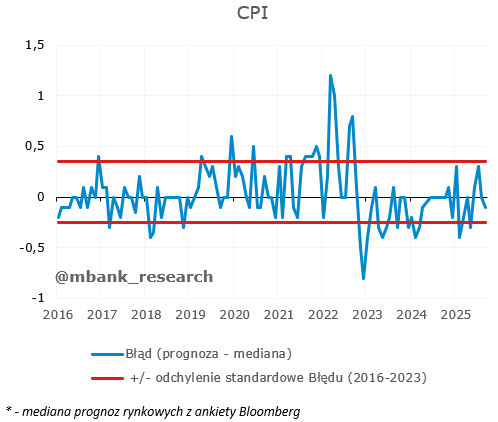

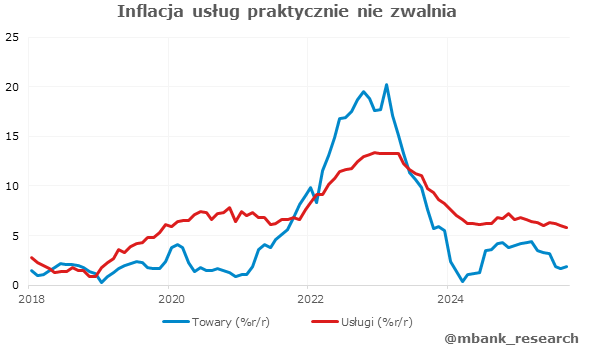

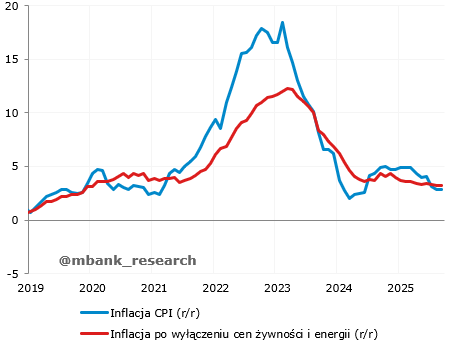

Inflacja (2,9% r/r --> 2,9% r/r) we wrześniu nie uległa zmianie, a to oznacza kolejny miesiąc z rzędu ze wskaźnikiem poniżej 3%. Pewnym zaskoczeniem w ubiegłym miesiącu były ceny żywności i napojów bezalkoholowych, które odnotowały zauważalny spadek o 0,5% m/m. W przypadku energii oraz paliw obyło się bez niespodzianek. Niespodzianki nie wniosła również inflacja bazowa, która w ujęciu rocznym pozostała na pułapie 3,2%. Dekomponując inflację na towary i usługi zauważymy, że w przypadku towarów trwa stabilizacja w okolicy 2%, z kolei ceny w usługach w dalszym ciągu rosną w okolicy 6% w ujęciu rocznym. Sam wrzesień przyniósł na tym polu pewną poprawę, aczkolwiek pespektywa może okazać się tutaj wyzwaniem, o czym piszemy w kolejnym akapicie.

W horyzoncie reszty roku spodziewamy się stabilizacji szerokiego wskaźnika CPI (w zakresie 2,6%-2,8%) przy nieznacznych spadkach bazowej części koszyka (w kierunku 2,9%-3,0%). Pierwsza połowa przyszłego roku także powinna charakteryzować się relatywnie niższą inflacją. Schody mogą zacząć się pojawiać naszym zdaniem w drugiej połowie 2026. Wtedy do głosu dojść mogą efekty związane z ożywieniem inwestycji krajowych, szybszy wzrost popytu zagranicznego czy też pojawienie się (tymczasowej, ale jednak) presji wzrostowej na płacach. Nie zapominamy również o wejściu w życie systemu ETS2 od 2027 roku, który może zauważalnie podbić inflację. Przy okazji warto nadmienić, że podczas październikowej konferencji prasowej prezes Glapiński przekazał, iż wejście w życie systemu ETS2 doda do inflacji 2 pkt. proc. W rezultacie od połowy 2026 prognozujemy lekko wzrostową ścieżkę inflacji, co będzie oznaczać zamykania okienka do obniżek stóp procentowych.

Co słychać w podaży pieniądza?

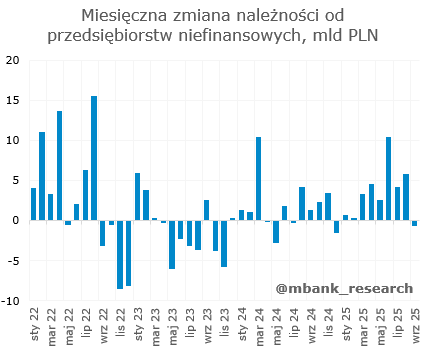

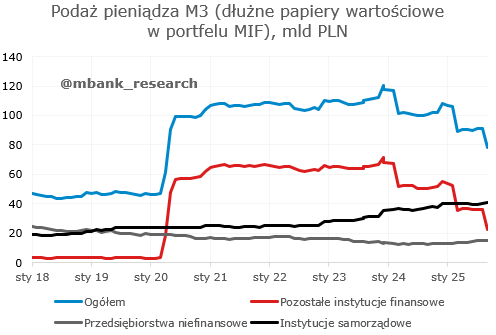

Podaż pieniądza M3 (11,1% r/r --> 11,1% r/r) nie zaskoczyła we wrześniu i wpisała się idealnie w oczekiwania rynku, które nie zakładały zmiany w ujęciu rocznym w porównaniu do danych sierpniowych. Uwagę zwrócić warto na dwie rzeczy. Po pierwsze, wolumen kredytu do przedsiębiorstw uległ nieznacznemu obniżeniu, po półrocznym okresie przyzwoitych wzrostów. Po drugie, w minionym miesiącu zapadała obligacja PFR (0925), co znalazło swoje odzwierciedlenie w spadku dłużnych papierów wartościowych w portfelu MIF (na pozycji pozostałych instytucji finansowych, gdzie klasyfikowany jest PFR). W przypadku zmian wolumenów kredytowych do sektora przedsiębiorstw sądzimy, że powrót do pozytywnych dynamik powinien być tylko kwestią czasu.

Stopy procentowe i ruchy RPP

RPP obniżyła stopy o 25pb w październiku, w rezultacie główna stopa procentowa wynosi obecnie 4,5%. Sam wydźwięk komunikat nie sygnalizuje żadnego pośpiechu jeśli chodzi o kolejne obniżki kosztu pieniądza. Rada Polityki Pieniężnej w dalszym ciągu wystrzega się stwierdzenia, iż znajduje się od pewnego czasu w cyklu luzowania polityki monetarnej. Komunikat październikowy również wpisał się w takowe ramy, gdzie stwierdzono, iż w ocenie Rady uzasadnione jest "dostosowanie" poziomu stóp procentowych NBP. Podczas konferencji prasowej prezes Glapiński zasygnalizował, że poziom stopy docelowej może znajdować się w okolicy 4% (do tego pułapu bank centralny ma dążyć). Po jego osiągnięciu możliwe jest więc, że przyjdzie czas na głębsze rozważania i bardziej żywiołowe dyskusje w zakresie dalszej perspektywy stóp. Sam prezes powtórzył szereg ryzyk dla inflacji w średnim terminie jak ceny energii, ETS2, płace czy polityka fiskalna. W kontekście tego ostatniego elementu warto również przywołać zapis z protokołu z posiedzenia wrześniowego, gdzie znalazło się następujące zdanie: "We wrześniu RPP oceniała, że polityka fiskalna jest silnie proinflacyjna, a gospodarka nie wymaga silnego wsparcia fiskalnego". Może to sygnalizować, iż obawa przed implementacją mocniejszych cięć poniżej 4% może być obecna w głowach wielu członków RPP. Konkludując, pozostajemy przy naszym stanowisku, iż główna stopa znajdzie się na poziomie 4% w pierwszym kwartale 2026. Jednocześnie uważamy, że Rada wstrzyma się z ruchami w dalszej części roku.