Europejski Bank Centralny utrzymał stopy procentowe bez zmian na wczorajszym posiedzeniu, co nie było rzecz jasna żadnym zaskoczeniem. Sam komunikat nie wniósł wiele nowego do przekazu EBC, niemniej już podczas konferencji prasowej padło kilka ciekawszych uwag. Najistotniejszy jest fakt, iż prezes Lagarde optymistycznie postrzega perspektywę gospodarczą, co widać choćby w akcji kredytowej.

Wczorajsza decyzja europejskich władz monetarnych była szeroko oczekiwania przez uczestników rynku. Było to już trzecie z rzędu posiedzenie bez obniżki stóp procentowych. Patrząc w przyszłość wygląda na to, że za kolejnym ruchem w jedną czy drugą stronę przyjdzie nam jeszcze długo poczekać. Z drugiej strony, o czym piszemy pod koniec niniejszego tekstu, niektórzy członkowie EBC są zatroskani o potencjalnie zbyt niską inflację, co uzasadniałoby ewentualną obniżkę stóp.

Sam komunikat okazał się bardzo zwięzły, a zmiany w porównaniu do jego poprzedniej wersji były raczej kosmetyczne. Podkreślono, iż gospodarka kontynuowała wzrost w ostatnim czasie i to pomimo wymagającego środowiska makroekonomicznego. Odporność ta miała być możliwa dzięki wciąż solidnej kondycji rynku pracy, silnym bilansom gospodarstw domowych, ale też dostarczonych dotychczas obniżkom stóp procentowych (od szczytu EBC obniżył stopę depozytową już o 200pb). Komunikat opisuje jednak perspektywę gospodarczą jako w dalszym ciągu niepewną, w szczególności z uwagi na konflikty handlowe oraz napięcia geopolityczne.

Ciekawsza okazała się konferencja prasowa przewodniczącej Rady Prezesów. Przede wszystkim należy wspomnieć, że wczorajsza decyzja była jednomyślna, co pokazuje dużą zgodę poszczególnych prezesów banków centralnych krajów strefy euro. Dla porównania, o takiej zgodzie nie możemy mówić na obecnym etapie choćby w przypadku amerykańskiej Rezerwy Federalnej. W swojej wstępnej wypowiedzi Lagarde podkreślała optymistyczną wizję dla wzrostu PKB z uwagi na obserwowany wzrost aktywności w sektorze usługowym (głównie dzięki usługom cyfrowym), czy nadzwyczajnie wysoką stopę oszczędności gospodarstw domowych, która jej zdaniem sygnalizuje potencjał do wzrostu konsumpcji w kolejnych kwartałach. Jednocześnie w jej przekonaniu ryzyka w dół dla wzrostu PKB obniżyły się w ostatnim czasie z uwagi na uspokojenie sytuacji na Bliskim Wschodzie oraz zawiązanie pewnych porozumień handlowych (tutaj wzrost wędruje przede wszystkim w stronę USA i Chin).

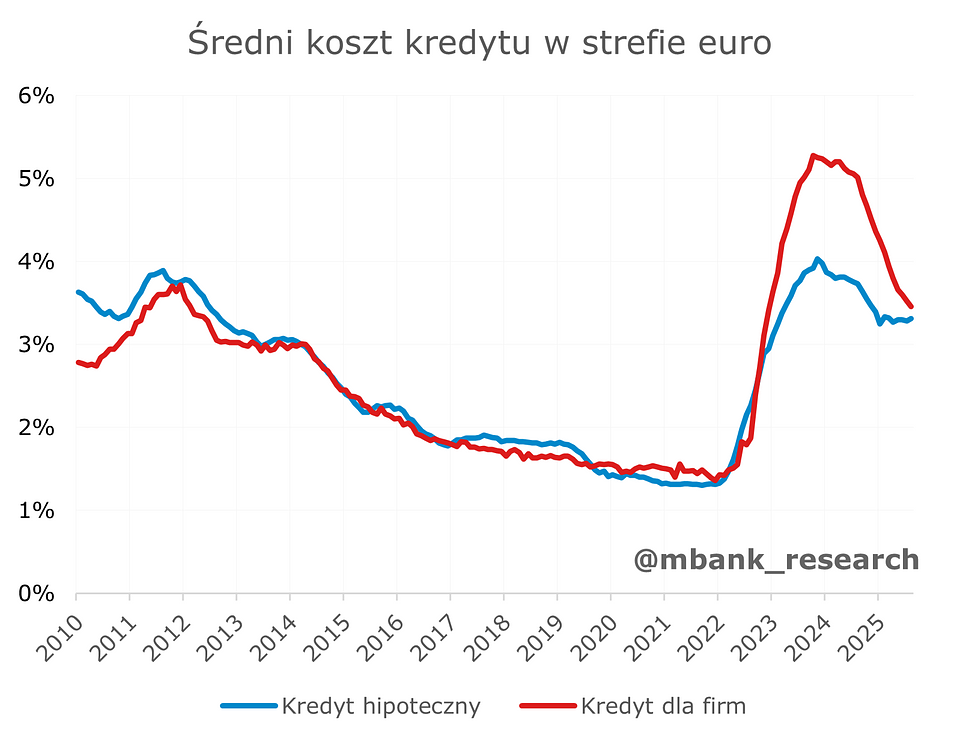

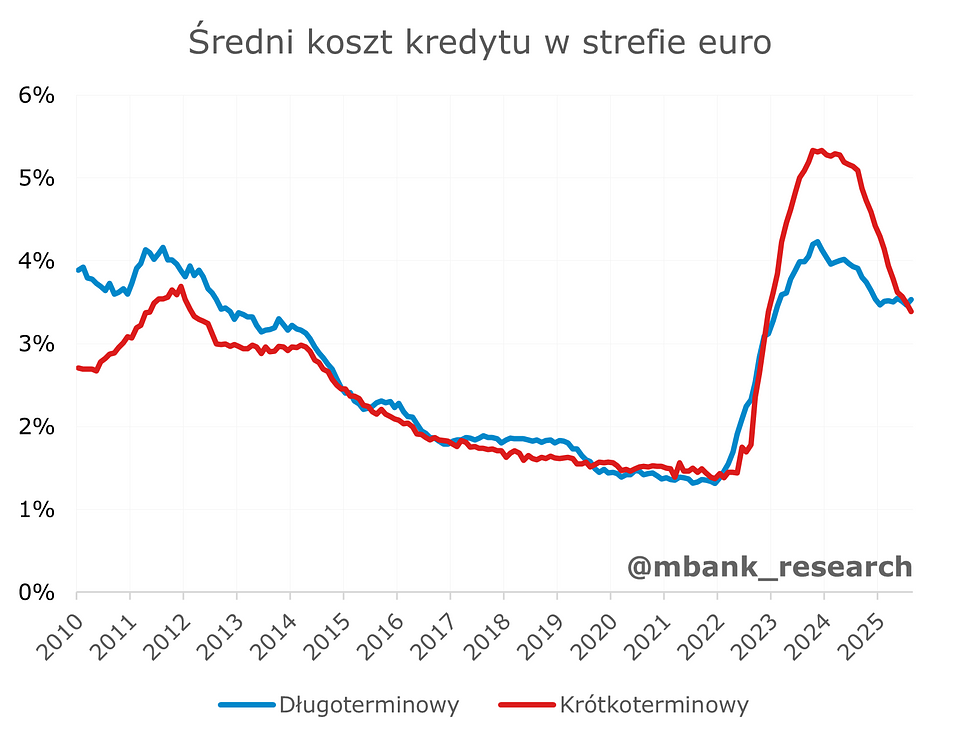

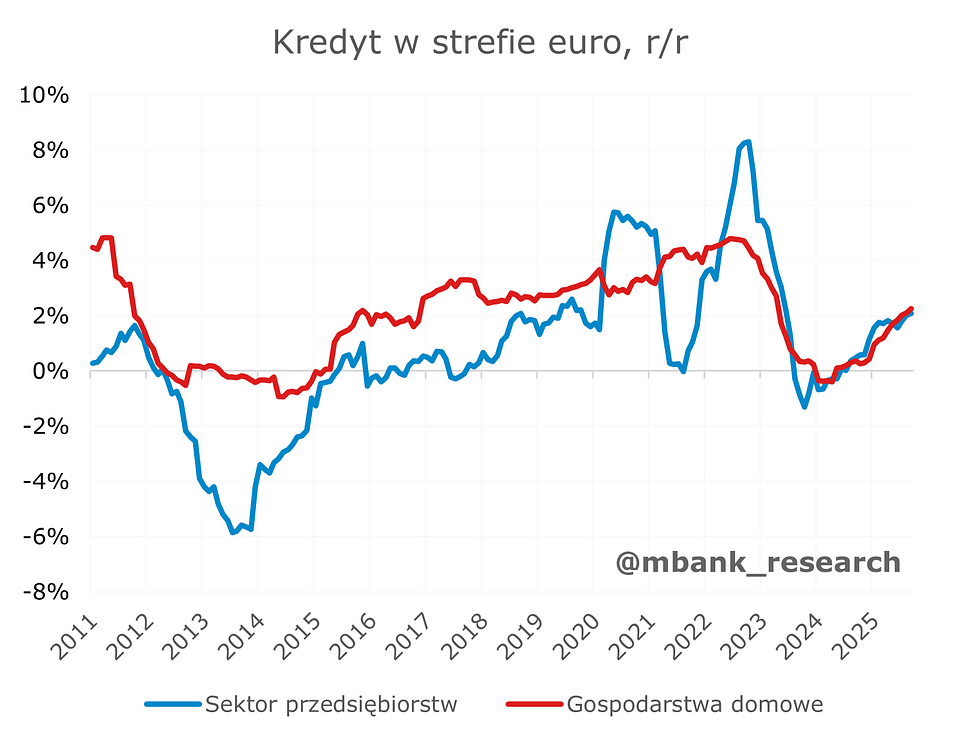

W tym miejscu warto zrobić pewną dygresję i pokazać, że obserwowane do tej pory ożywienie aktywności w krajach strefy euro widoczne jest także w akcji kredytowej. W ciągu ostatnich kwartałów średni koszt kredytu hipotecznego obniżył się z 4% w stronę 3,3%, zaś koszt kredytu dla firm z 5,2% do 3,5%. Podobne stawki notujemy w podziale na kredyt długo- i krótkoterminowy. Biorąc pod uwagę, że stawki te uwzględniają również ryzyko kredytowe związane z udzieleniem takich pożyczek oraz to, że stopa depozytowa (po której banki mogą zakładać depozytu w banku centralnym) wynosi obecnie 2%, wydaje się, że mechanizm transmisji zmian w polityce pieniężnej nie został zaburzony. W podobnym tonie wypowiedziała się wczoraj zresztą sama Lagarde.

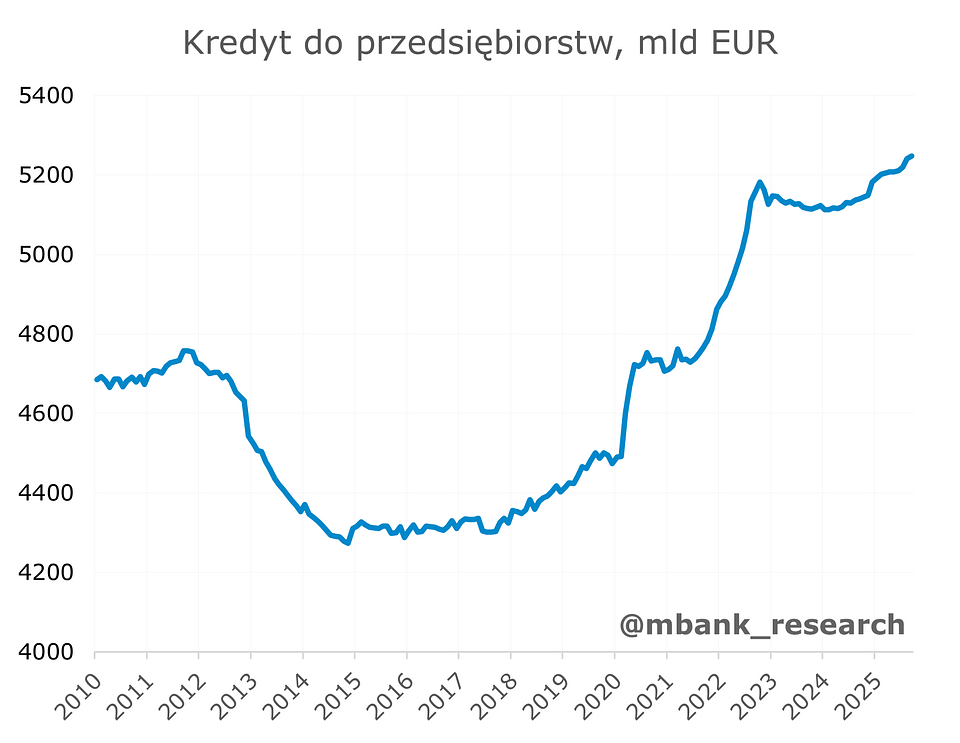

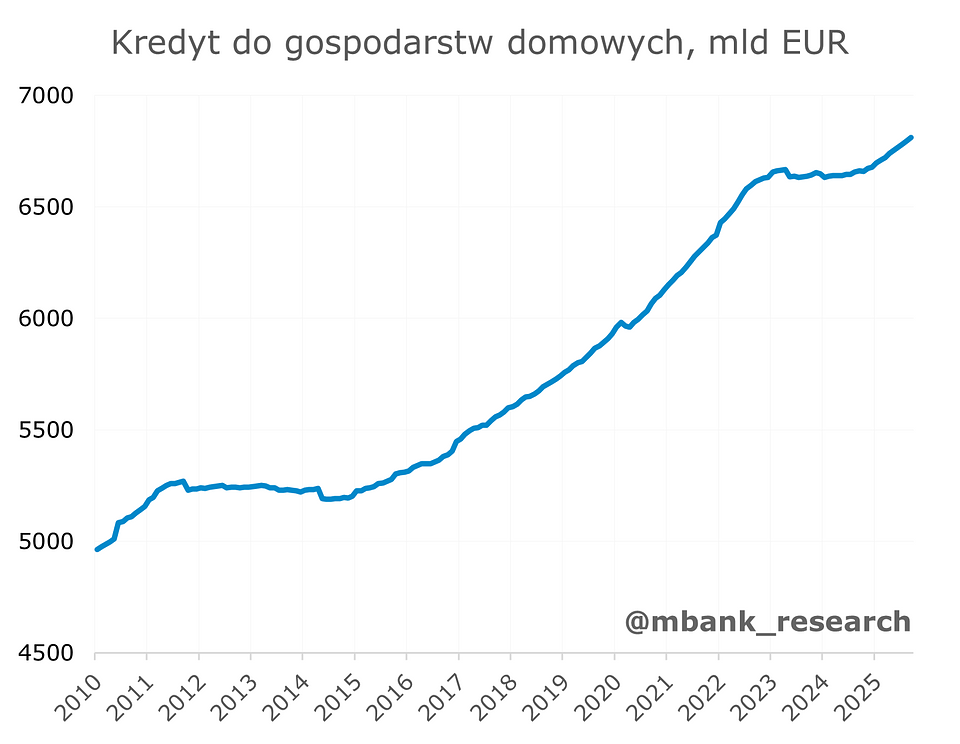

Powyższe zmiany w koszcie kredytu znalazły wreszcie swoje odzwierciedlenie w popycie na niego. W rezultacie od początku roku obserwujemy wyraźne przyspieszenie pod względem wolumenów kredytowych, zarówno w przypadku przedsiębiorstw jak i gospodarstw domowych. W ujęciu dynamicznym kredyt w obydwu sektorach rośnie aktualnie w tempie nieco ponad 2% r/r. Między innymi na tej podstawie oczekujemy, że dotychczas zaimplementowane obniżki kosztu pieniądza będą oznaczać przyspieszenie wzrostu PKB w kolejnych kwartałach. Poza tym niezmiennie spodziewamy się, że poluzowanie niemieckiego kagańca fiskalnego także dołoży swoją cegiełkę do przyszłorocznego przyspieszenia aktywności gospodarczej w strefie euro.

Wróćmy do wypowiedzi Lagarde, ale tym razem w kontekście inflacji. Najważniejszą informacją na tym froncie jest stwierdzenie, że wskaźniki zasadniczej inflacji zgodne są z celem EBC, a kontynuacja niższego wzrostu płac powinna tylko wspierać ten pogląd. W trakcie wypowiedzi prezes EBC stwierdziła również, iż silniejsze euro może w dalszym ciągu ograniczać wzrost inflacji. Jeśli czynnik ten utrzymałby się w kolejnych miesiącach, może być on w pewnym sensie równowagą dla ryzyka wyższej inflacji wynikającej chociażby z wyższych wydatków zbrojeniowych, czy wejścia w życie ETS2. W przypadku systemu ETS2 warto dodać, że po ostatnim szczycie Rady Europejskiej pojawiły się informacje, iż możliwa będzie rewizja całego systemu w taki sposób, aby ograniczyć jego wpływ (wyższych cen nośników energii) na firmy i gospodarstwa domowe. W efekcie Lagarde zasugerowała, iż wzrost inflacji z tego tytułu w 2027 roku może być nieco mniejszy, a w 2028 roku nieco większy.

W tym świetle być może zasadne wydają się obawy niektórych członków Rady Prezesów, o których pisał wczoraj Reuters. Według źródeł agencji prasowej, część członków sądzi, iż mamy jasne dowody na to, że inflacji w grudniowej projekcji może znajdować się poniżej celu EBC. W takim przypadku mogłoby to z kolei sygnalizować przestrzeń do obniżki stóp procentowych. Na ten moment nie wydaje nam się, że w grudniu EBC będzie dysponował większością, aby wniosek o obniżkę przegłosować. W środowisku stabilnej inflacji oraz rodzącego się ożywienia aktywności gospodarczej, naszym zdaniem EBC utrzyma koszt pieniądza bez zmian do końca przyszłego roku.