Kiedy wiosną 2020 roku wybuchła pandemia i nagle okazało się, że logistyka rozsiana po całym świecie nie jest optymalnym rozwiązaniem, pojawiło się wiele głosów, iż będzie to sprzyjać przenoszeniu fabryk ze skrajnie odległych zakątków świata bliżej „domu”. Mowa o tzw. near-shoringu lub friend-shoringu. W międzyczasie Europa została dotknięta skutkami wojny w Ukrainie, co mogło nieco zniechęcić do relokacji produkcji (ryzyko geopolityczne). Po kilka latach od tych wydarzeń stwierdziliśmy, że warto sprawdzić co w trawie piszczy.

Na początek, niejako słowem wstępu do tekstu, chcielibyśmy wyjaśnić użyte dwa pojęcia w powyższym akapicie: near-shoring i friend-shoring. Dla jasności, obydwie strategie mają na celu przeniesienie produkcji bliżej dominującego w obrotach rynku zbytu danego przedsiębiorstwa. Możemy znaleźć jednak pewne różnice. W przypadku near-shoringu mówimy o relokacji produkcji do sąsiadującego kraju lub innego kraju bliskiego geograficznie dla danego przedsiębiorstwa. Głównym celem takiego kroku jest więc ograniczenia ryzyka związanego z wydłużonym łańcuchem dostaw.

Friend-shoring również na celu ma odpowiednie zarządzenie takowym ryzykiem, ale w nieco inny sposób. W tym przypadku relokacja produkcji nie musi oznaczać zbliżenia geograficznego, ale bardziej polityczno-ekonomiczne. Mianowicie, friend-shoring oznacza przeniesienie produkcji do państw, z którym dany kraj utrzymuje dobre stosunki dyplomatyczne i gospodarcze, niekoniecznie państwo to musi znajdować się blisko z geograficznego punktu widzenia. Cel jest ten sam co w przypadku near-shoringu, ale osiągany nie poprzez bliskość geograficzną, ale bardziej zaufanie i sojusze geopolityczne.

Podsumowanie znajduje się w tabeli:

| Cecha | Near-shoring | Friend-shoring |

| Główne priorytety | Bliskość geograficzna i optymalizacja logistyki. | Bezpieczeństwo polityczne i zaufanie między państwami. |

| Główny cel | Skrócenie czasu dostaw, redukcja kosztów transportu, łatwiejsza kontrola. | Unikanie szantażu ekonomicznego ze strony autokracji i państw wrogich. |

| Kryterium wyboru | Odległość (ten sam kontynent lub sąsiedztwo). | Wspólne wartości, sojusze (np. NATO, UE, OECD). |

| Atakowane ryzyka | Opóźnienia transportowe, wysokie ceny paliw, różnice stref czasowych. | Sankcje, blokady handlowe, kradzież technologii, zależność od rywali. |

| Przykład relacji | Niemcy → Polska; USA → Meksyk. | USA → Wietnam/Indie; UE → USA/Korea Płd. |

| Wpływ na koszty | Zazwyczaj niższe niż w kraju macierzystym, ale wyższe niż w off-shoringu. | Często wyższe (płacimy „premię za bezpieczeństwo”). |

Z polskiego punktu widzenia liczyć mogliśmy zatem bardziej na motyw związany z near-shoringiem, gdyż na uwadze mieliśmy choćby firmy z Europy zachodniej posiadające liczne obiekty produkcyjne w państwach azjatyckich. Tematy związane z friend-shoringiem są trudniejsze do wytropienia. Pewną emanacją tych tendencji (choć nie odpowiadającą literalnie przedłożonej definicji) jest wybór dostawcy elektrowni jądrowej w Choczewie. Można oczywiście dyskutować, czy to wybór strategiczny na poziomie kraju, czy raczej dość ogólna tendencja do zbliżeń z USA. Skupmy się jednak na near-shoringu i zobaczmy jak to obecnie wygląda. Pamiętajmy też, że same przepływy obserwowane na poziomie krajów nie muszą być tym, czego szukamy (bo nie mają metki ani kodu kreskowego), ale oczywiście, hipotetycznie mogą.

Od ogółu do szczegółu

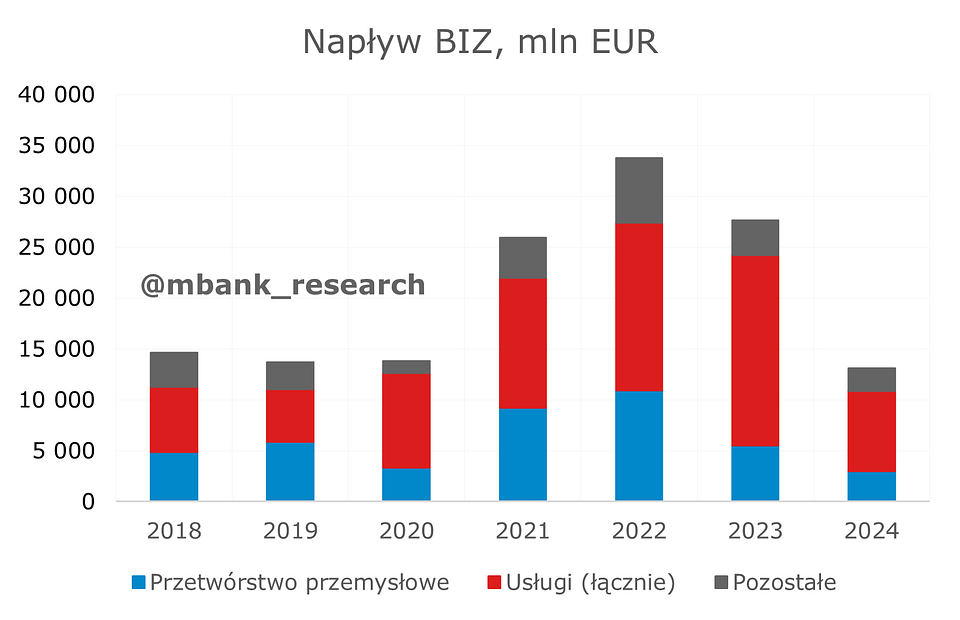

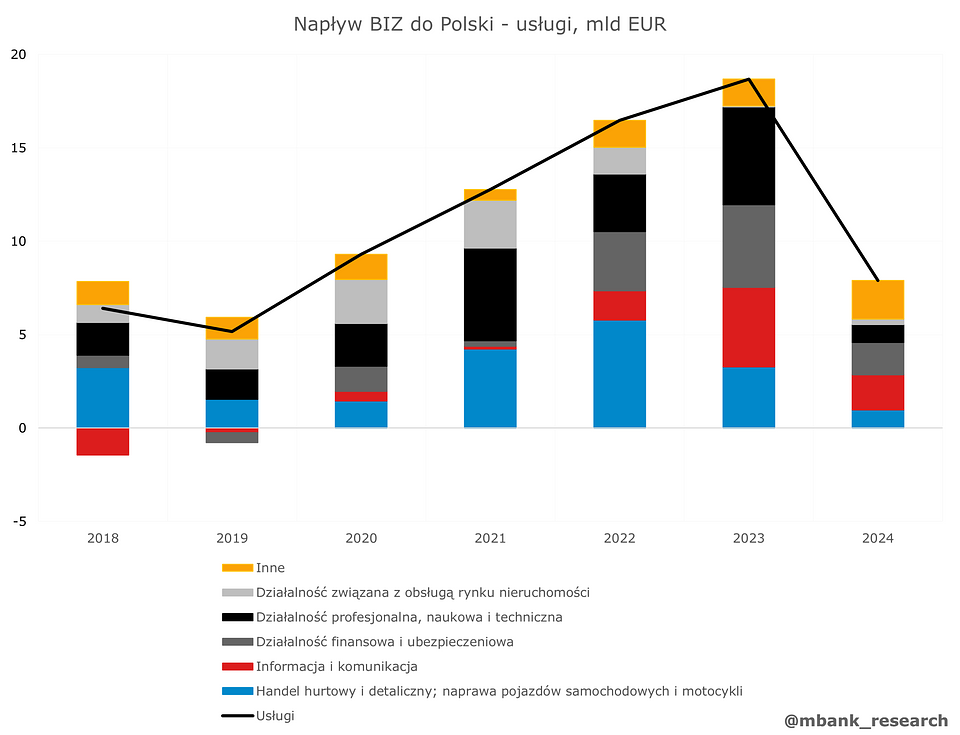

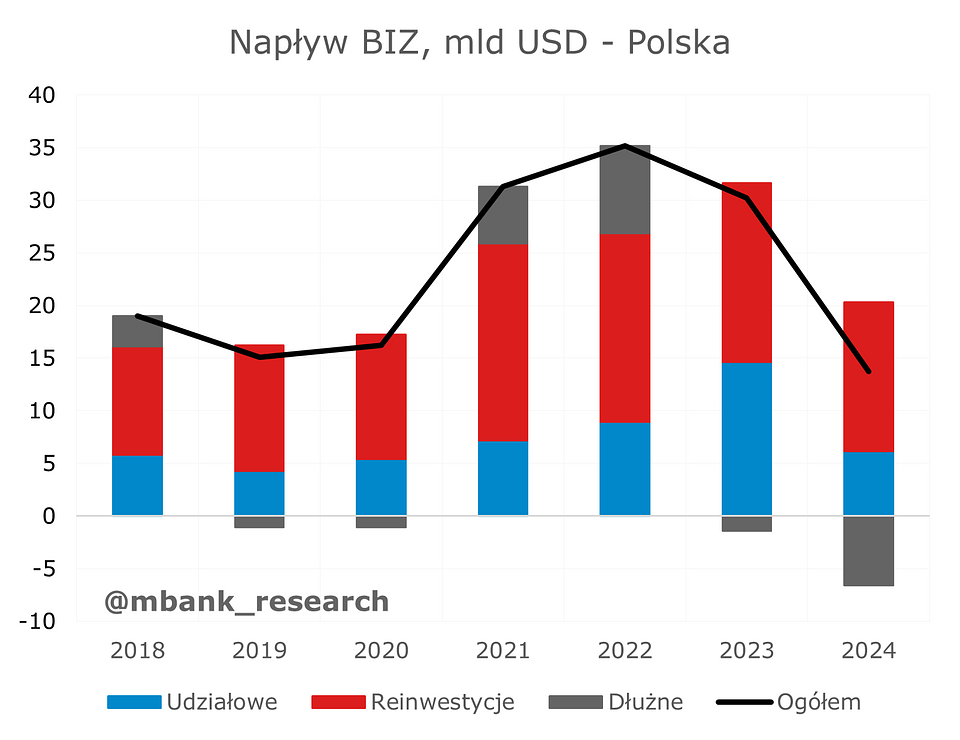

Polska w ostatnich latach odnotowała spory wzrost napływu BIZ, choć jak się później okazało, nie trwał on długo. Rozpoczynając analizę od ujęcia sektorowego możemy zauważyć, że przyrost BIZ skupiał się przede wszystkim na sektorze usługowym. Przyrost w innych sekcjach, w tym przetwórstwie przemysłowym, był mniejszy, aczkolwiek również zauważalny. Źródła tego przyrostu nie były jednak tak oczywiste.

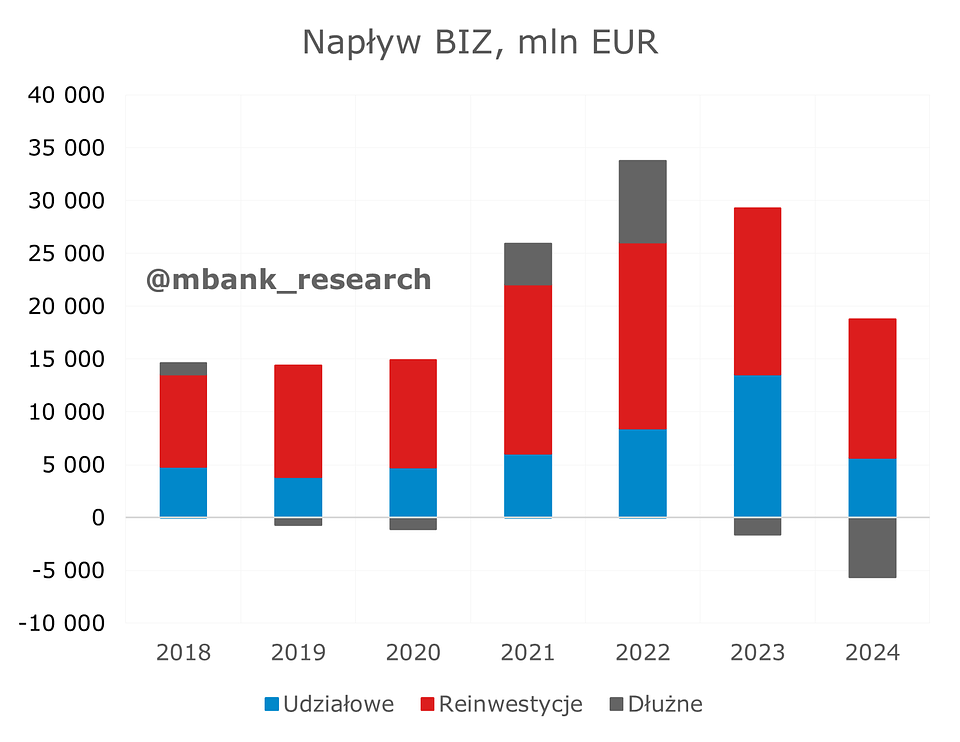

W latach 2021-2023 największy napływ BIZ wynikał z reinwestycji wypracowanych zysków. Przypomnijmy sobie jak wyglądało wówczas środowisko makroekonomiczne. Inflacja zaczynała przyspieszać, a jednocześnie wzrost płac w gospodarce narodowej pozostawał względnie stabilny. Sytuacja ta doprowadziła do istotnego wzrostu zysków sektora przedsiębiorstw, co przyczyniło się do wykucia terminu „nadwyżkowych zysków”. Nie oznacza jednak, że taki rodzaj napływu BIZ jest jakimś gorszym. Właściciele udziałów mogli owe zyski zrealizować i wypłacić do swoich krajów, a jednak tak nie uczynili.

W latach 2021-2022 wzrost odnotowaliśmy również w przypadku części dłużnej, co jednak powiązane było z rosnącymi stopami procentowymi. Kiedy te zaczynały osiągać coraz atrakcyjniejsze poziomy, inwestorów zaczęło przybywać. Jest to bardzo cykliczny komponent BIZ, czego dowodem jest zachowanie w dwóch kolejnych latach – odpływ netto wskutek coraz niższych stóp i zapowiedzi luzowania polityki pieniężnej. W tym miejscu należy się jednak wyjaśnienie, gdyż w ramach części dłużnej BIZ nie mamy na myśli obligacji (te klasyfikowane są w inwestycjach portfelowych), a pożyczki przekazywane między podmiotami w ramach tej samej grupy kapitałowej, generujące zobowiązanie do ich zwrotu wraz z odsetkami. Zwróćmy uwagę na logikę: gdy rosną stopy w jednym kraju, inwestorzy z zagranicy po pierwsze chętniej mogą udzielać tam finansowania po wyższej stopie, a po drugie - same firmy będące beneficjentami chętniej wybierać finansowanie po stopie niższej niż w ich macierzystym kraju.

Bardziej wymowny był rok 2023, kiedy wyraźniejszy wzrost odnotowaliśmy w przypadku części udziałowej BIZ. W praktyce oznacza to przyciągnięcie świeżego kapitału zagranicznego, być może skuszonego atrakcyjnymi stopami zwrotu w latach poprzednich. W roku tym nastąpił spadek napływu BIZ do przetwórstwa przemysłowego. Napływ nowego kapitału skupił się zdecydowanie bardziej na usługach. W środowisku wysokich kosztów energii, jakie wówczas grały pierwsze skrzypce w wielu branżach przemysłowych, nie powinno być to specjalnie zaskakujące. Dla przykładu możemy wspomnieć o fabryce półprzewodników Intela czy zeroemisyjnym kompleksie elektroenergetyczno-chemicznym w Kędzierzynie-Koźlu – obydwa projekty zostały anulowane, gdzie jak można się domyślać, pośrednim czynnikiem mogły być wysokie ceny energii (choć w przypadku Intela kluczowa była sytuacja finansowa inwestora).

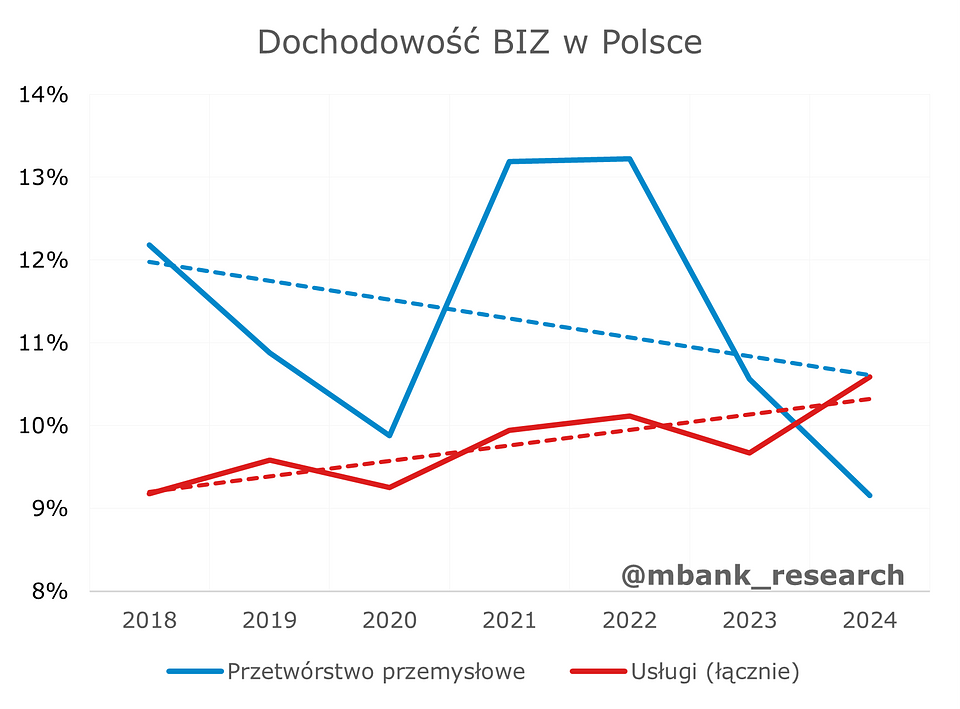

W tym miejscu musimy poruszyć jeszcze jeden wątek – dochodowości BIZ w Polsce (dochody z danego roku podzielone przez wolumen BIZ), a ta poruszała się w ostatnich latach w przeciwnych kierunkach w przypadku przetwórstwa przemysłowego i usług. W przypadku tego drugiego sektora od dłuższego czasu możemy zaobserwować rosnącą dochodowość (trend), co naszym zdaniem mogło przyczynić się do ugruntowania tendencji do reinwestycji zysków, ale też napływu nowego kapitału.

Utrzymanie tego trendu, zwłaszcza na tle sytuacji w przemyśle, powinno zwiększać relatywną atrakcyjność sektora usługowego z punktu widzenia inwestorów zagranicznych. To niejako stoi w kontrze do hipotez ograniczenia konkurencyjności usług z perspektywy dostępności i kosztu pracy, ale widocznie produktywność usług w Polsce pozostaje na bardzo dobrym poziomie. Dodatkowym czynnikiem mogącym wspierać takowy trend są ceny energii, które w Polsce pozostają co prawda mniej konkurencyjne w porównaniu z innymi krajami, ale to zakład o upływ czasu. W miarę wzrostu czystej energii w miksie energetycznym, problem będzie znikał.

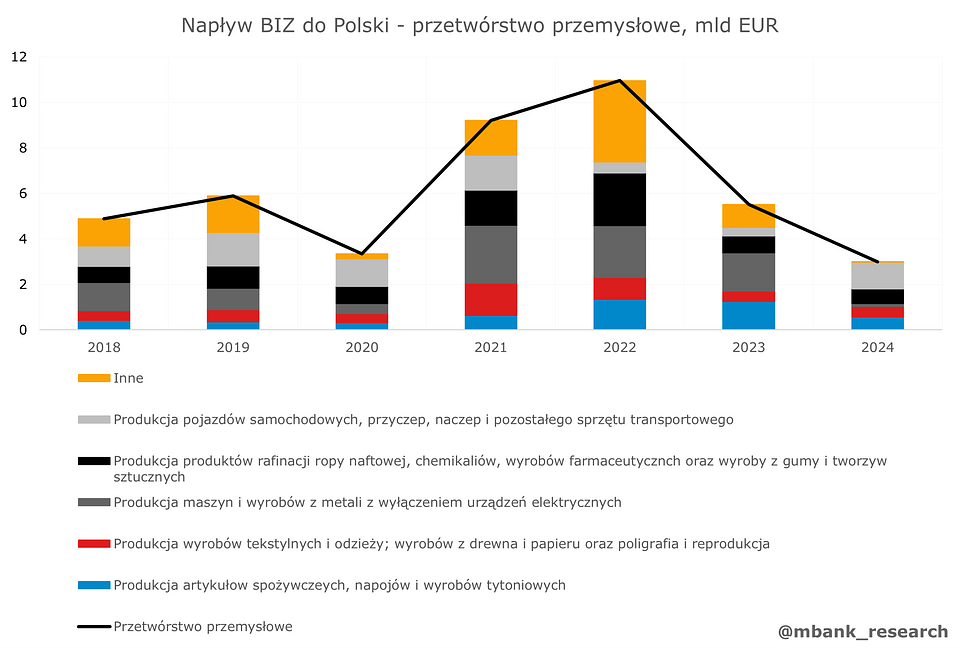

Rzućmy teraz jeszcze okiem, do jakich branż płynęło w ostatnich latach najwięcej BIZ. W przypadku przetwórstwa największe przyrosty odnotowaliśmy w produkcji maszyn i wyrobów stalowych, produkcji produktów ropopochodnych, chemicznych czy farmaceutycznych oraz w tajemniczej kategorii „inne”, której jednak autor danych (NBP) nie dzieli na mniejsze sekcje.

W usługach z kolei wyróżniały się handel hurtowy i detaliczny, działalność profesjonalna, a w późniejszym czasie również działalność związana z branżą finansową oraz informacja i komunikacja. W naszym przekonaniu nie można wysnuć z tych danych daleko idących wniosków. Faktem jednak jest, że napływ BIZ już w roku 2024 do informacji i komunikacji był większy niż jeszcze przed wybuchem wojny w Ukrainie. Być może wzmożone inwestycje choćby w bezpieczeństwo cyfrowe odegrało tutaj bardziej trwałą rolę. A być może w grę wchodzi prozaiczne przenoszenie działalności z Ukrainy do Polski.

Skąd płyną BIZ?

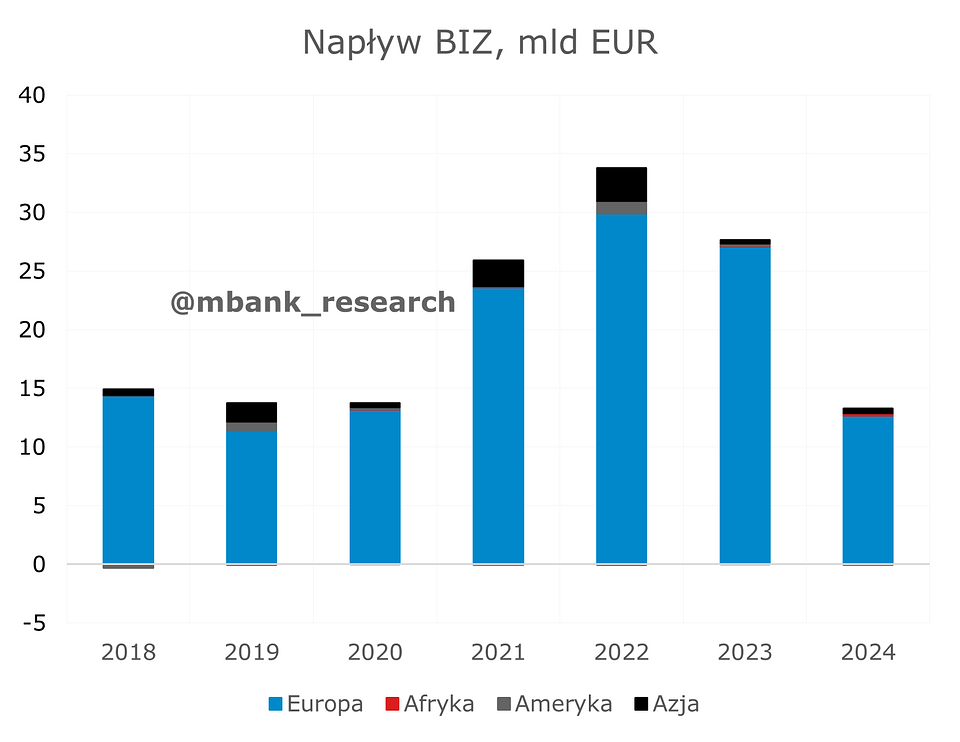

Jedno ujęcie na przepływy BIZ to te z sektorowego punktu widzenia, druga strona medalu to geografia, czyli z jakich części świata płynęły ostatnio BIZ. Patrząc najszerzej nie będziemy zaskoczeni, że największy przyrost nastąpił z Europy – należy zwrócić uwagę, że inwestycje dokonywane spoza Starego Kontynentu najczęściej trafiają do Polski za pośrednictwem państw będących centrami finansowymi np. Luksemburg, Irlandia czy Holandia. Dzieje się tak z uwagi na kilka czynników: począwszy od bardziej sprzyjającej infrastruktury finansowej, przez stosunkowo sprawny i przewidywalny system sądownictwa w sprawach gospodarczych, po preferencje podatkowe. Niemniej całkiem duża liczba projektów napłynęła również z Azji. Informacyjnie możemy wspomnieć, że niewielki przyrost BIZ w 2021 roku z Afryki – w skali 86 mln EUR – miał miejsce z RPA oraz… Seszeli.

Przyglądając się publicznym danym można być zaskoczonym niską obecnością USA. Lekki wzrost inwestycji obserwujemy jedynie w 2022. Nie oznacza to jednak, że był to jedyny rok gdzie Stany Zjednoczone angażowały się finansowo. Warto pamiętać, że Amerykanie często lokują swoje inwestycje za pomocą Irlandii i Wielkiej Brytanii. Spore różnice zobaczymy też w zestawieniu wartości kapitału jakie raportuje ambasada amerykańska oraz NBP.

Europa

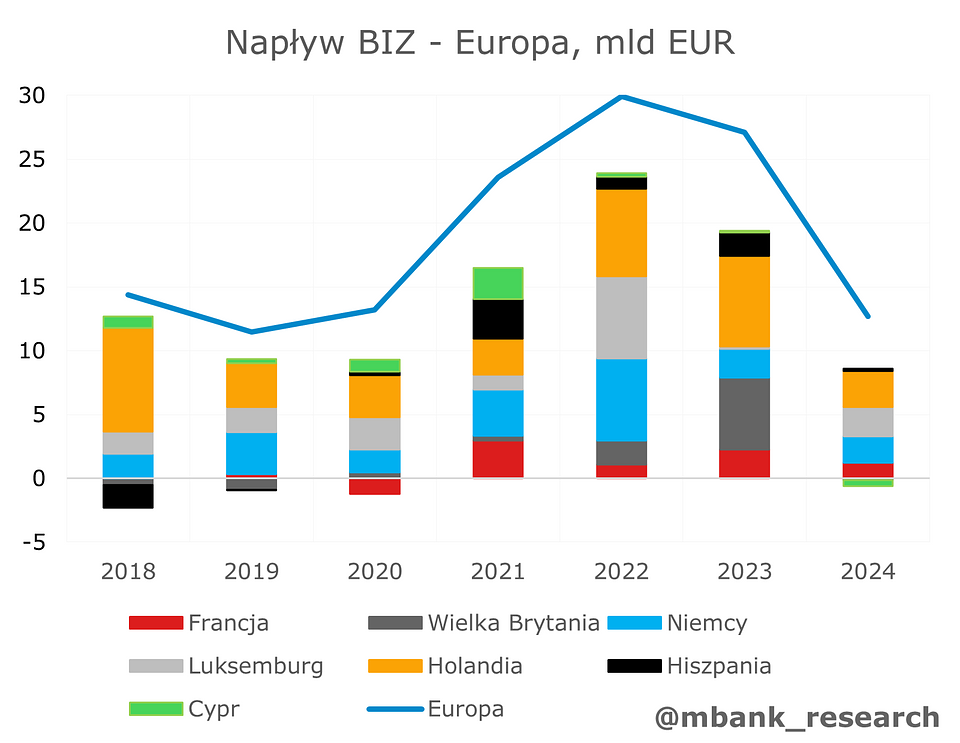

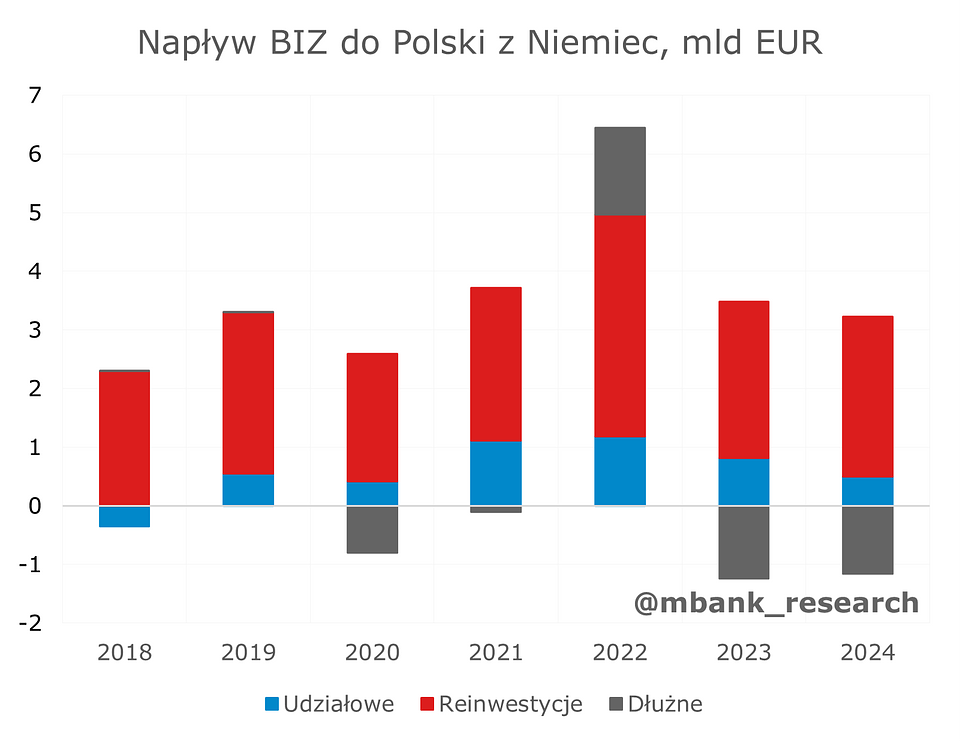

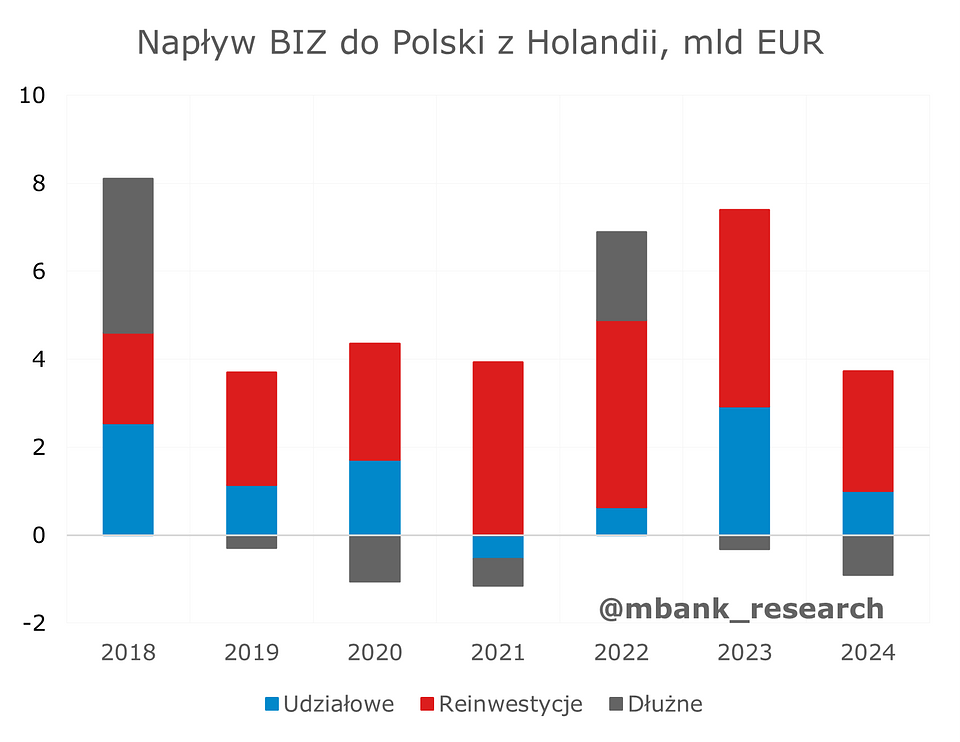

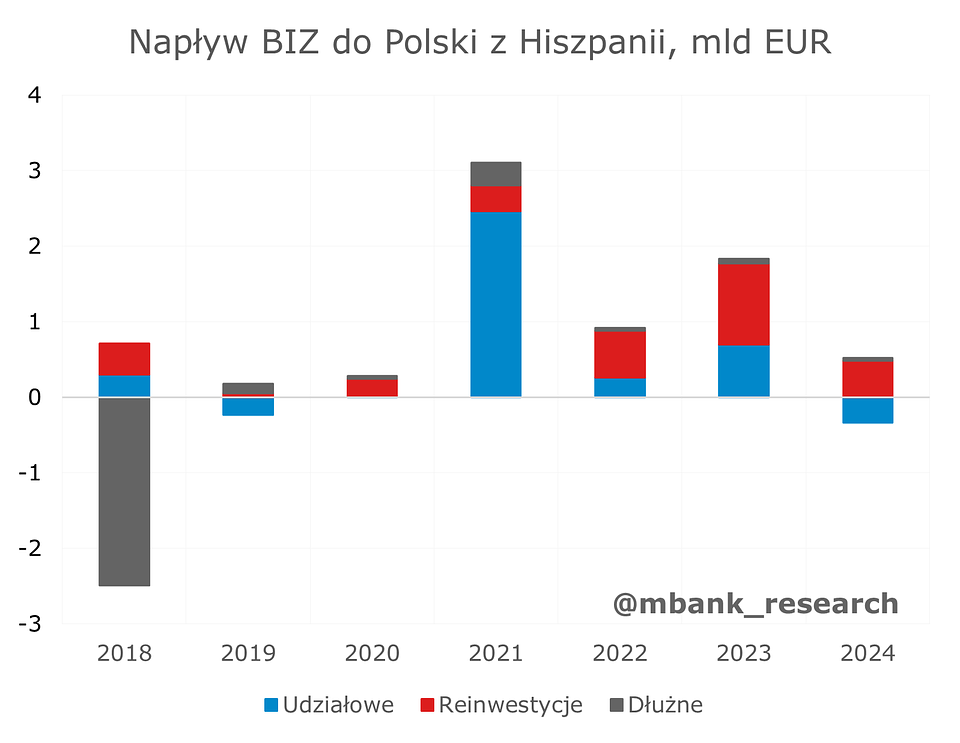

Schodząc niżej można postarać się zidentyfikować poszczególne kraje skąd napływał kapitał. Zaczynając od Europy wyróżnić możemy cztery: Hiszpania, Niemcy, Holandia i w 2023 roku Wielka Brytania. W zestawieniu pojawia się również Luksemburg, jednak jak wskazaliśmy wcześniej, pełni on rolę głównie państwa tranzytowego. Faktycznie może być to kapitał z innego kraju, który jest poniekąd „zarejestrowany” w tym małym państwie.

W jakiej formie płynęły BIZ z tych państw? Najwygodniej śledzić to przerzucając dołączone wykresy. Najbardziej stabilnie wygląda sytuacja w Niemczech, gdzie większy przyrost w 2022 roku pochodził z reinwestycji oraz części dłużnej. W pierwszym przypadku nie ma specjalnie czemu się dziwić, gdyż wynik ten spójny jest z całościowym obrazem, o czym pisaliśmy wyżej. Z kolei napływ do części dłużnej to jednorazowy efekt w postaci wyższych stóp procentowych, który odwrócił się z nawiązką w dwóch kolejnych latach.

W Hiszpanii pokaźny wzrost w 2021 roku pochodził dla odmiany głównie z części udziałowej, co sygnalizuje napływ nowego kapitału, a nie tylko reinwestycje. Informacje Polsko Hiszpańskiej Izby Gospodarczej wskazują, że obok budownictwa i infrastruktury, w których tradycyjnie obecne są firmy z półwyspu iberyjskiego, obserwowaliśmy też pojawianie się firm powiązanych z energetyką i sektorem ICT.

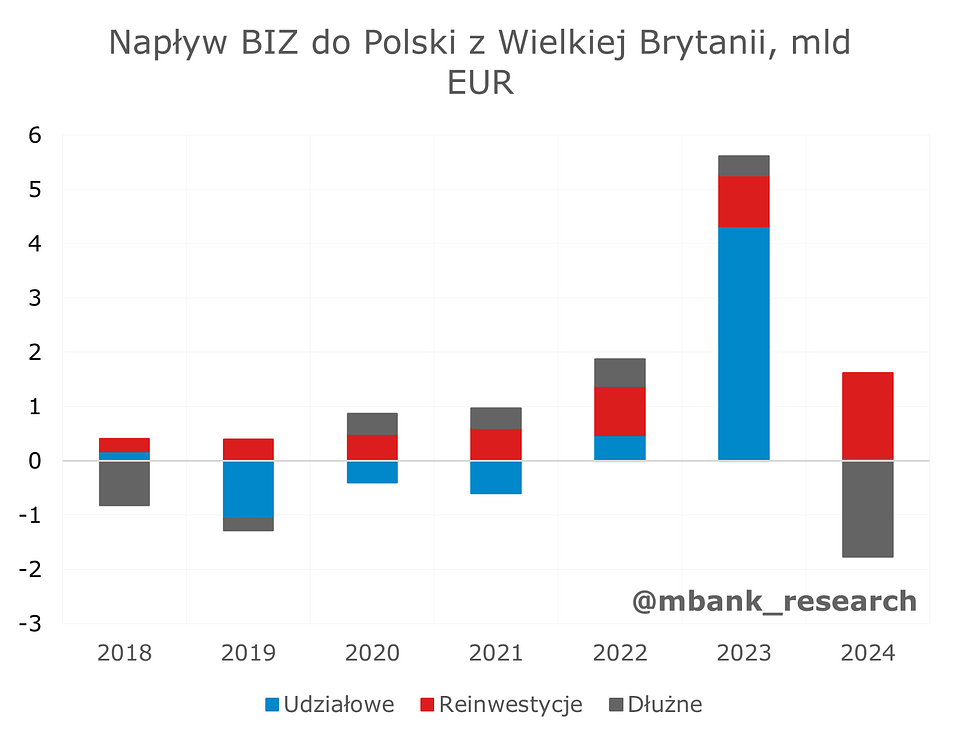

Bliźniaczo sytuacja wyglądała w 2023 roku w Wielkiej Brytanii, z tą różnicą, że rok 2024 przyniósł sporą realizację zysków z zaangażowania w części dłużnej. Co jednak warte podkreślenia, spora część zysków była reinwestowana. Wreszcie Holandia, gdzie większy napływ w latach 2022-2023 miał dwa kanały. W pierwszej kolejności było to głównie zainteresowanie pożyczkami (część dłużna), a rok później napłynął już kapitał w formie udziałowej w skali największej od lat. Warto odnotować jednak, że oba państwa mogą pełnić rolę pośredniczącą.

Konkludując, gros napływu BIZ z Europy miał charakter udziałowy.

Azja

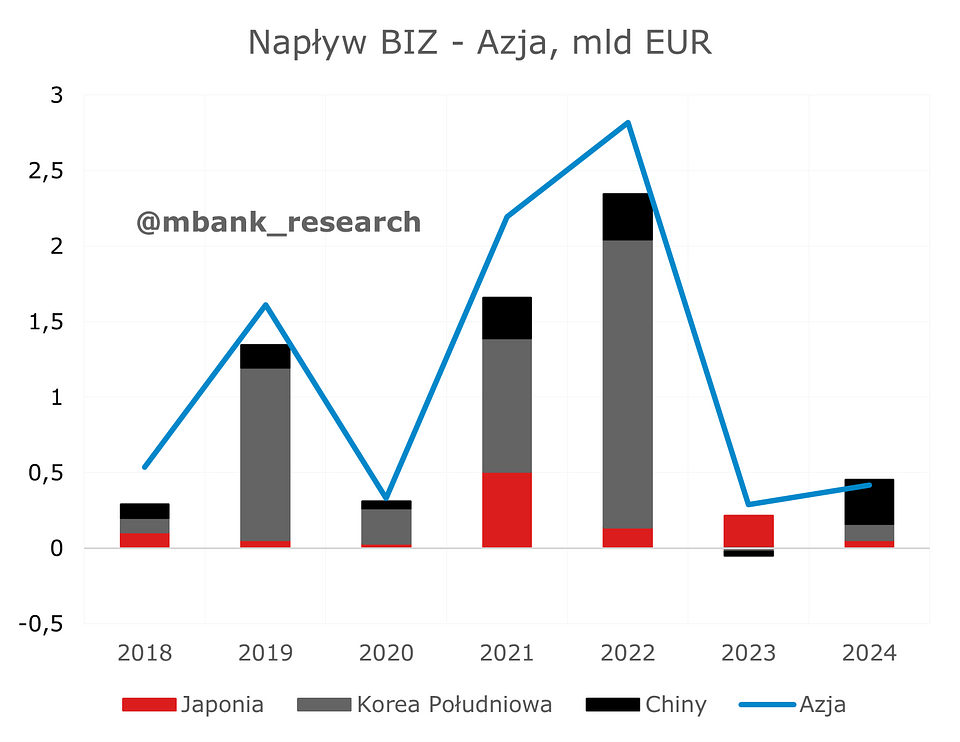

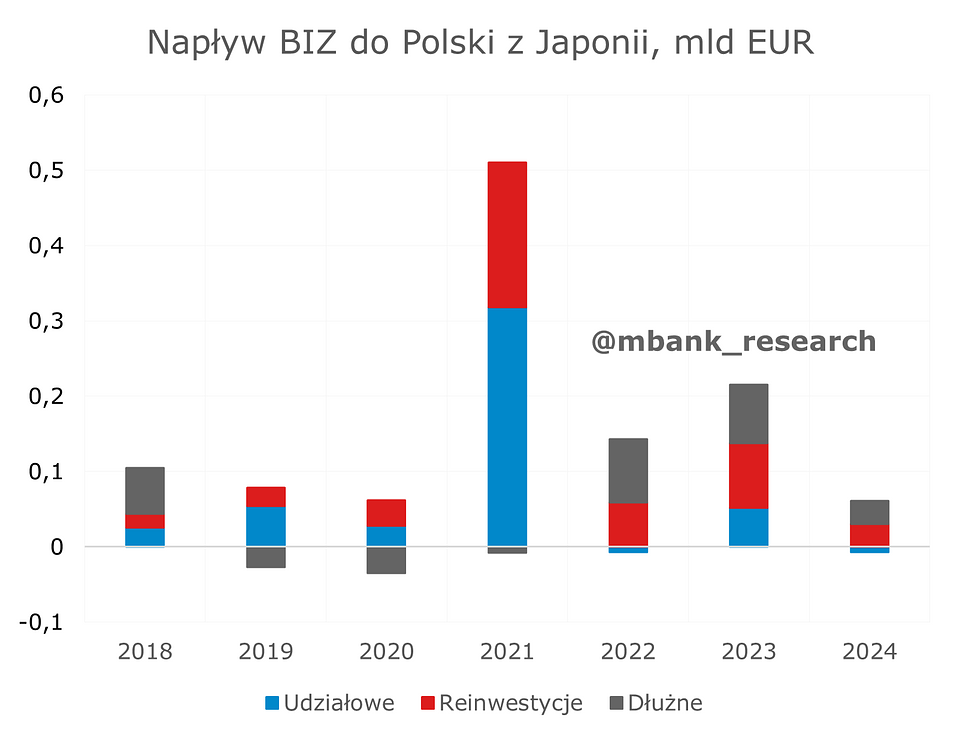

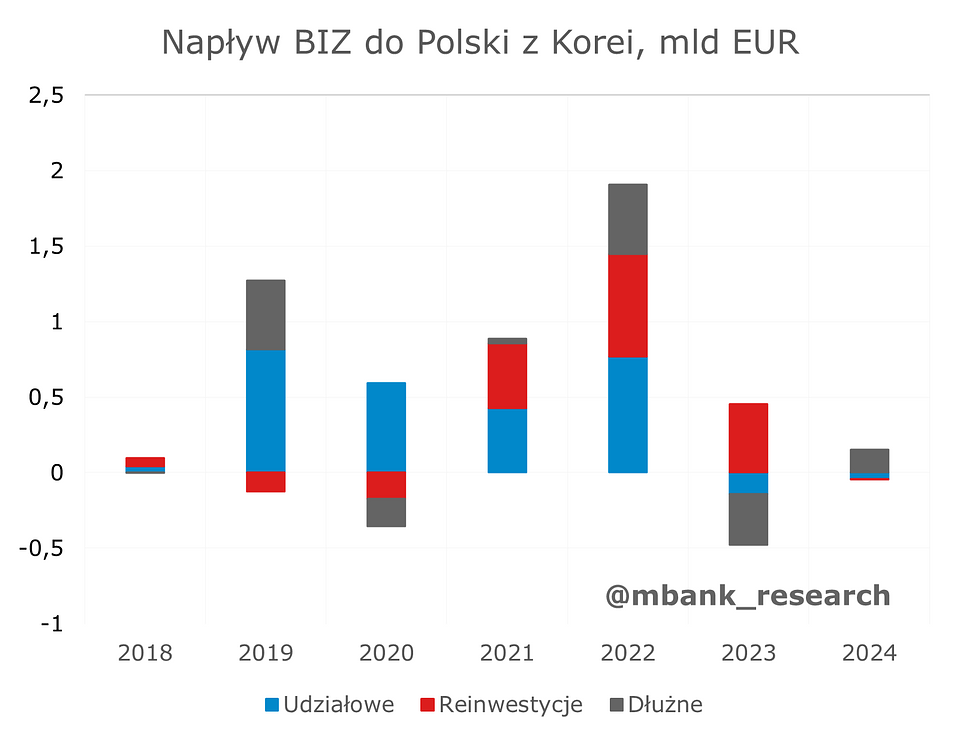

W przypadku Azji środki płynęły głównie z Korei Południowej i częściowo z Japonii oraz Chin. W przeciwieństwie jednak do przepływów europejskich, które we wzmożonej fazie pozostały między 2021 a 2023 rokiem, z Azji zwiększony kapitał napływał jedynie w latach 2021-2022.

Napływ z Japonii - zauważalny jak na przepływy azjatyckie, aczkolwiek wciąż względnie mały – który pojawił się w 2021 roku i przyjął formę zarówno reinwestycji zysków jak i udziałów. W pozostałych latach inwestycje te nie wyróżniały się jakoś szczególnie. O większej stabilności możemy mówić w przypadku Korei Południowej, skąd już od 2019 roku zaangażowanie udziałowe inwestorów zagranicznych systematycznie rosło aż do 2022 roku. Główne inwestycje dotyczyły m.in. produkcji baterii litowo-jonowych do samochodów elektrycznych. Wojna prawdopodobnie odegrała tutaj rolę czynnika skutecznie zniechęcającego do kontynuacji napływu. Albo – alternatywnie – chwilowo plany zostały wykonane. Poza udziałową formą napływ BIZ w latach 2021-2023 pochodził również z reinwestycji – obraz podobny jak w ujęciu zagregowanym.

Jak inwestowano w regionie?

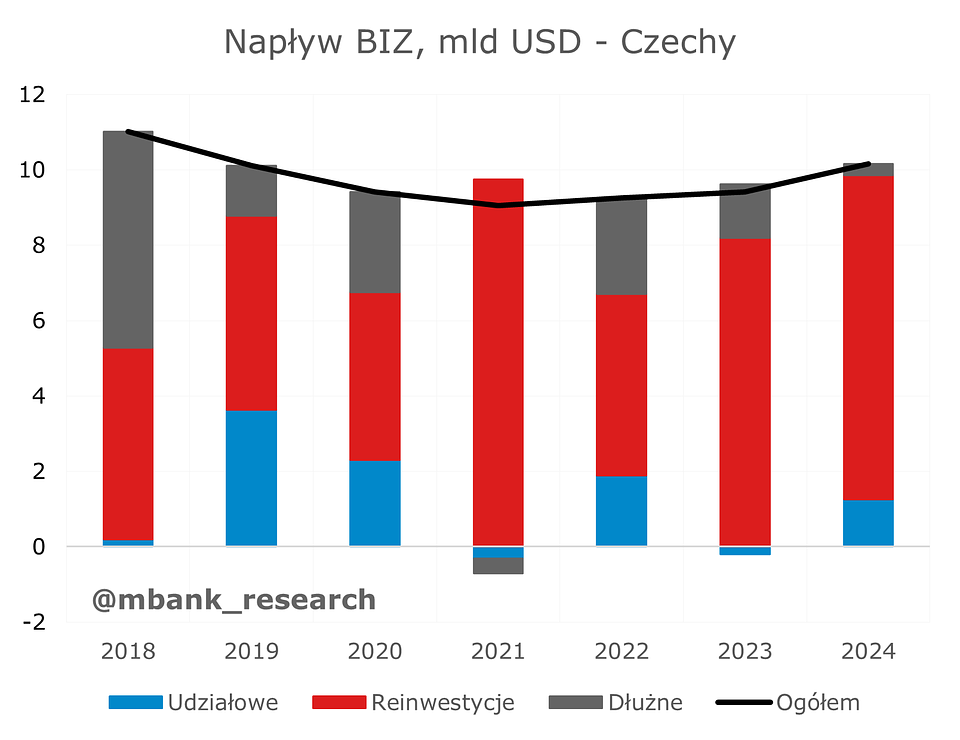

Na koniec spójrzmy jak napływ BIZ w Polsce różnił się w porównaniu z sąsiednimi gospodarkami. W tym celu przeanalizowaliśmy dane OECD, z których wynika, iż najbardziej stabilna sytuacja miała miejsce w Czechach, gdzie największy napływ pochodził z reinwestycji zysków. Pozostałe zmienne nie były znaczące z wyjątkiem 2022 roku, gdzie pojawił się większy napływ po stronie dłużnej – schemat zauważalny również w Polsce. W przypadku czeskiej gospodarki nie zauważaliśmy więc żadnego istotnego wpływu wysokiej inflacji i wynikających z niej środowiska podwyższonych stóp procentowych.

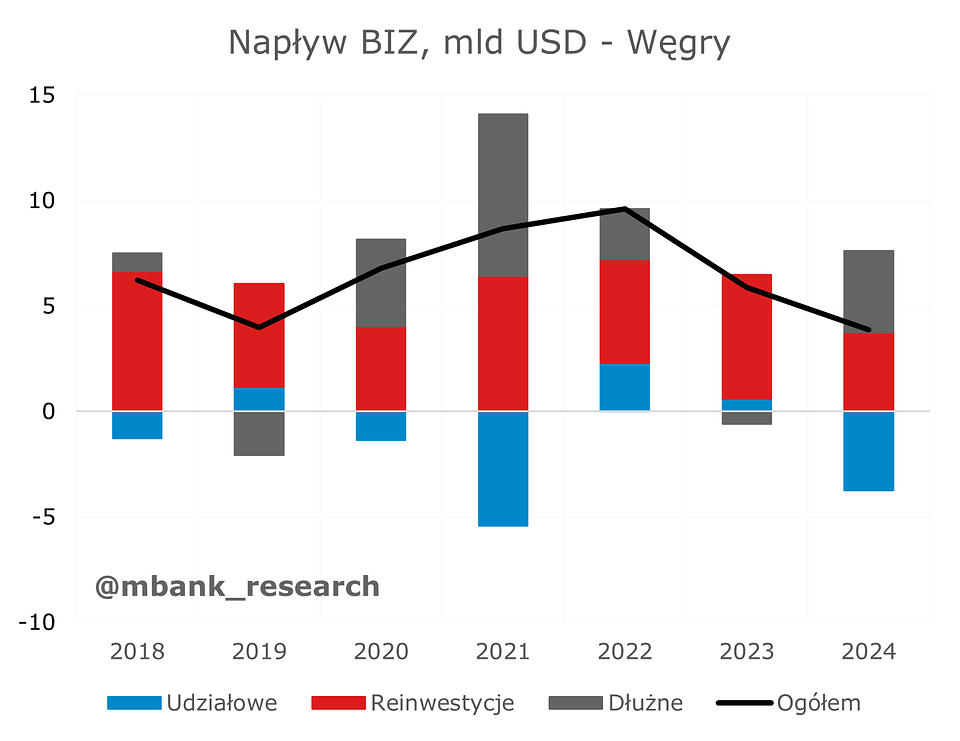

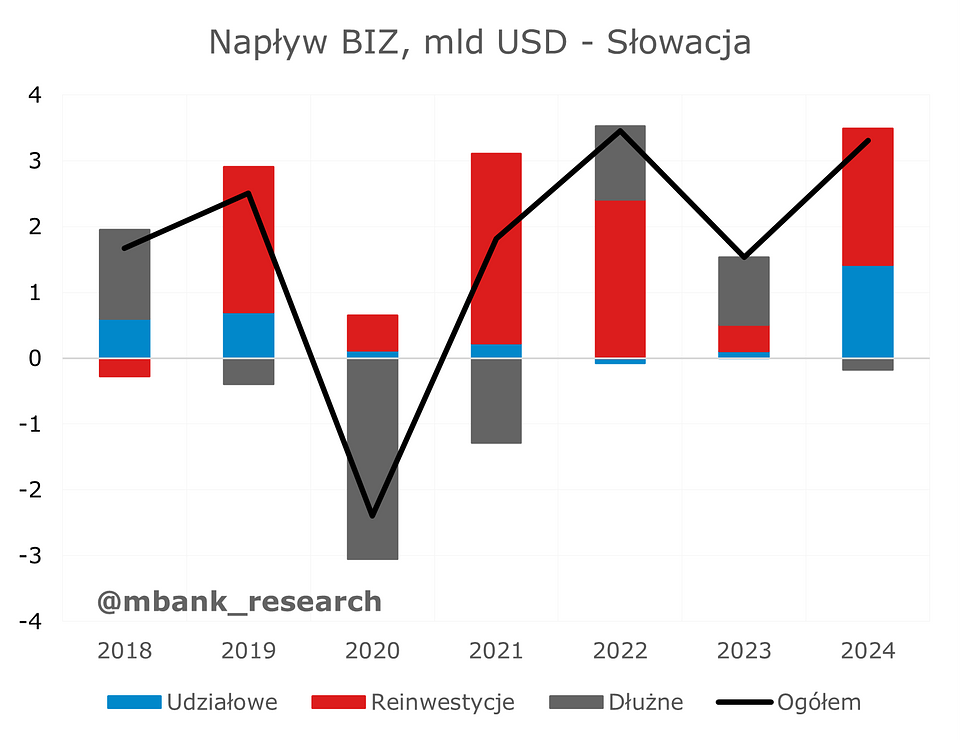

Większą zmienność w napływie BIZ widać w przypadku Węgier i Słowacji. Inwestorzy zagraniczni nie byli jednak skorzy reinwestować większej części zysków w Budapeszcie. Zamiast tego w 2021 roku nastąpił zauważalny odpływ po stronie instrumentów udziałowych, co mogło być powiązane z narastającym konfliktem z UE. Sytuacja na tym polu pozostała dość krucha w zasadzie do końca analizowanych danych, tj. 2024 roku.

W Słowacji, podobnie jak w Polsce, lata 2021-2022 charakteryzowały się istotnym wzrostem napływu BIZ w postaci reinwestowanych zysków. Pozostałe strumienie – część udziałowa oraz dłużna – były jednak zdecydowanie mniej stabilne niż w Polsce. Dopiero 2024 rok przyniósł lekką poprawę na froncie instrumentów udziałowych.

Konkludując, Czechy doświadczyły tylko niewielkiego napływu BIZ jeśli wykluczymy reinwestowane zyski. Węgry zdołały przyciągnąć więcej środków w postaci dłużnej, choć był to efekt jedynie wysokich stóp procentowych, które były efektem problemów inflacyjnych. Brak wzrostu reinwestowanych zysków świadczy o umiarkowanym przekonaniu co do stabilności polityczno-gospodarczej w tym kraju. Problemów ze stabilnością napływu BIZ nie brakowało także w Słowacji.

Na tym tle Polska to jedyny kraj, który był w stanie przyciągnąć stabilne napływy BIZ w ciągu ostatnich kilku lat. Należy zauważyć, że zagraniczni inwestorzy byli skłonni znacząco zwiększyć swoje udziały poprzez reinwestowanie zysków w korzystnym otoczeniu makroekonomicznym w latach 2021-2022 (wysoka inflacja oznacza najpierw wyższe zyski, a dopiero później wyższe koszty). Warto również odnotować, że nie wystąpiły odpływy kapitału spowodowane pandemią lub wojną na Ukrainie.

Konkludując, zważywszy na fakt, że wzmożony napływ BIZ w analizowanym okresie dotyczył przede wszystkim usług wydaje się, że teza o realizacji scenariusza near-shoringu w Polsce nie spoczywa na mocnych fundamentach. Być może w jakimś stopniu faktycznie proces ten zrealizował się, niemniej na pewno nie na taką skalę jaką sobie wcześniej wyobrażalibyśmy. Gdy efekt pandemii zaczął gasnąć, wówczas również i pomysły near-shoringowe zostały prawdopodobnie odłożone na nieco niższą półkę. Kto wie, możliwe, że proces ten będzie realizowany stopniowo przez kolejne lata. Póki co na wykresach dominuje wyraźne obniżenie BIZ w 2024 roku.