Do czasu wybuchu wojny na Bliskim Wschodzie byliśmy w gronie optymistów w zakresie współwystępowania szybszego wzrostu PKB w Polsce oraz opadającej inflacji i stóp procentowych. Wojna z pewnością zasiała trochę fermentu w te przekonania. W takim środowisku zadajemy sobie pytanie, czy obecnie bliżej nam do sytuacji sprzed wybuchu wojny w Ukrainie, czy raczej do okresu z lat 2017-2018. Zdecydowanie to drugie. Dajemy wojnie tydzień/dwa, zanim przystąpimy do większych niż tylko kosmetyczne zmiany naszego scenariusza. Być może w ogóle nie będzie to konieczne.

Gospodarkę uderzył mocny szok surowcowy

Cztery lata temu agresja Rosji wywołała szoki na rynkach surowcowych. Dziś widzimy trochę słabszą, choć wciąż dynamicznie rozwijające się zaburzenie na rynku ropy. Powstaje zasadne pytanie, do jakiego scenariusza jest nam bliżej: czy to bardziej 2017-2018 rok, czy może 2021? Spróbujmy na to pytanie odpowiedzieć rozdzielając równanie na dwie części: popyt i podaż. W 2022 wybuch wojny wywindował ceny ropy Brent do 110-120 USD za baryłkę. Obecnie, po znacznym skoku cen w wyniku wydarzeń na Bliskim Wschodzie, cena baryłki znajduje się bliżej 80 USD. Negatywne scenariusze zarysowane przez Bloomberga wskazują, że zamknięcie cieśniny Ormuz może przywrócić poziomy widoczne w poprzednim stresie.

Zamknięcie cieśniny Ormuz powoduje ograniczenie eksportu głownie przez Arabię Saudyjską oraz Zjednoczone Emiraty Arabskie – to niekorzystne wiadomości dla Europy. Cierpi na tym tez ropa irańska, choć z punktu widzenia gospodarek rozwiniętych ma to mniejsze znaczenie. Trafiała one do tej pory głównie do Chin (~80% eksportu), gdyż import surowca objęty jest surowymi sankcjami Zachodu. Jednocześnie Chiny posiadają obecnie wysokie zapasy surowca, więc w perspektywie kilku tygodni Pekin wcale nie musi szukać (dużo droższego) surowca w innych częściach świata. Niemniej krótkoterminowo wciąż przeważają ryzyka droższego surowca.

Rola Arabii Saudyjskiej i Chin

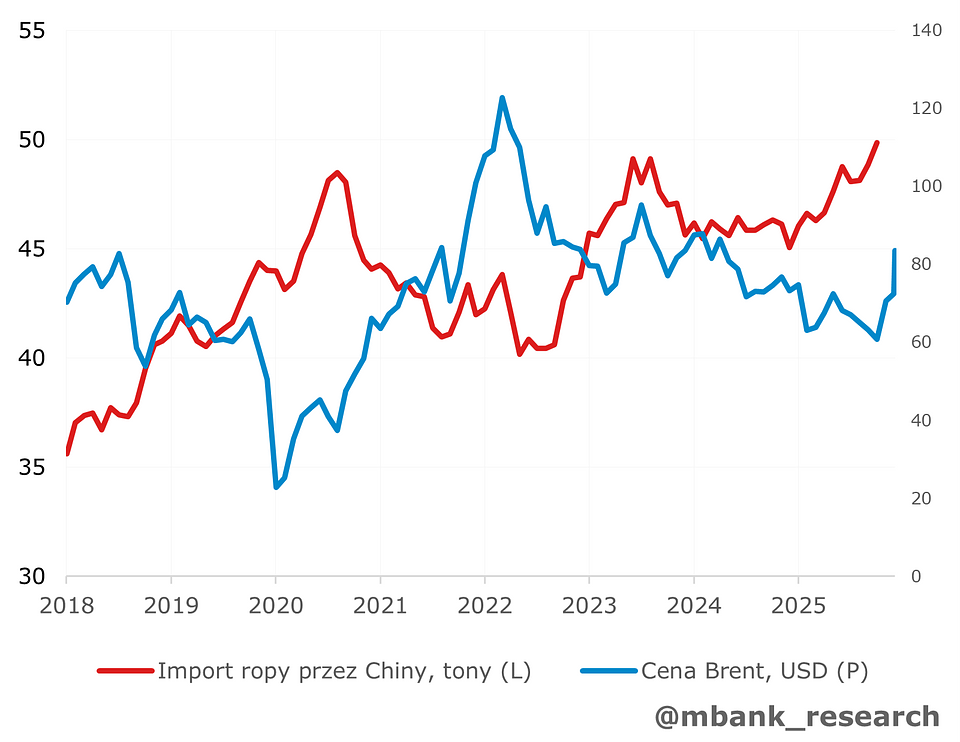

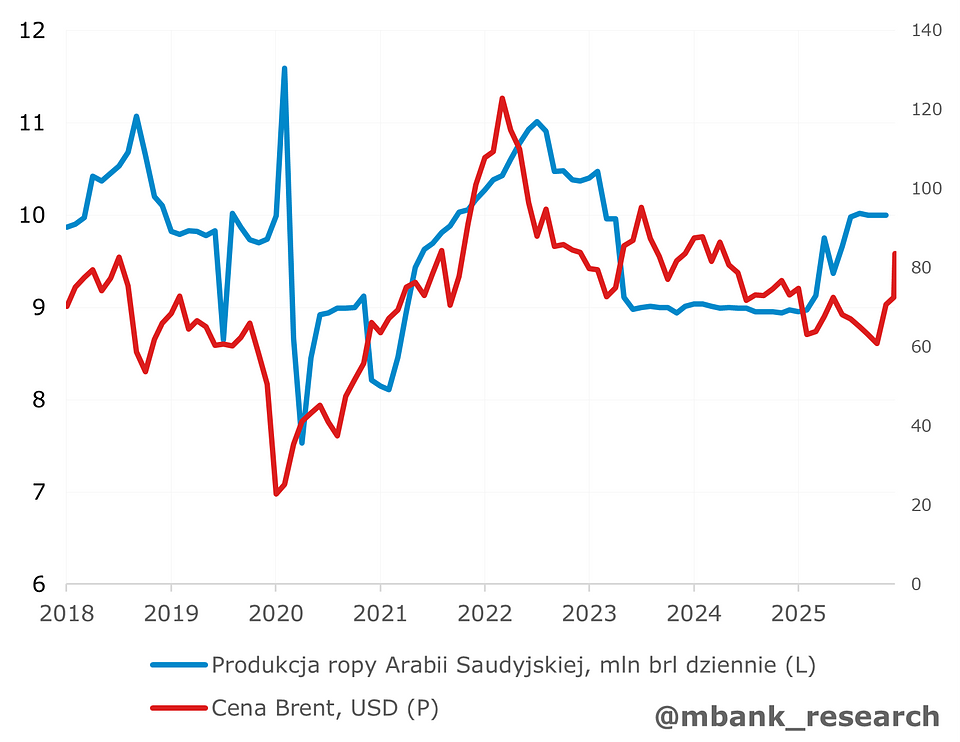

Ostatnimi czasy na rynku ropy naftowej można było dostrzec pewną zależność. Jeśli ceny ropy były niskie, wówczas Chiny zaczynały importować coraz więcej. Jeśli z kolei ceny rosły odpowiednio wysoko, Arabia Saudyjska rozkręcała swoją produkcję. W efekcie cena zamknięta była w pewnym korytarzu. Poniższe wykresy dobrze oddają te relacje.

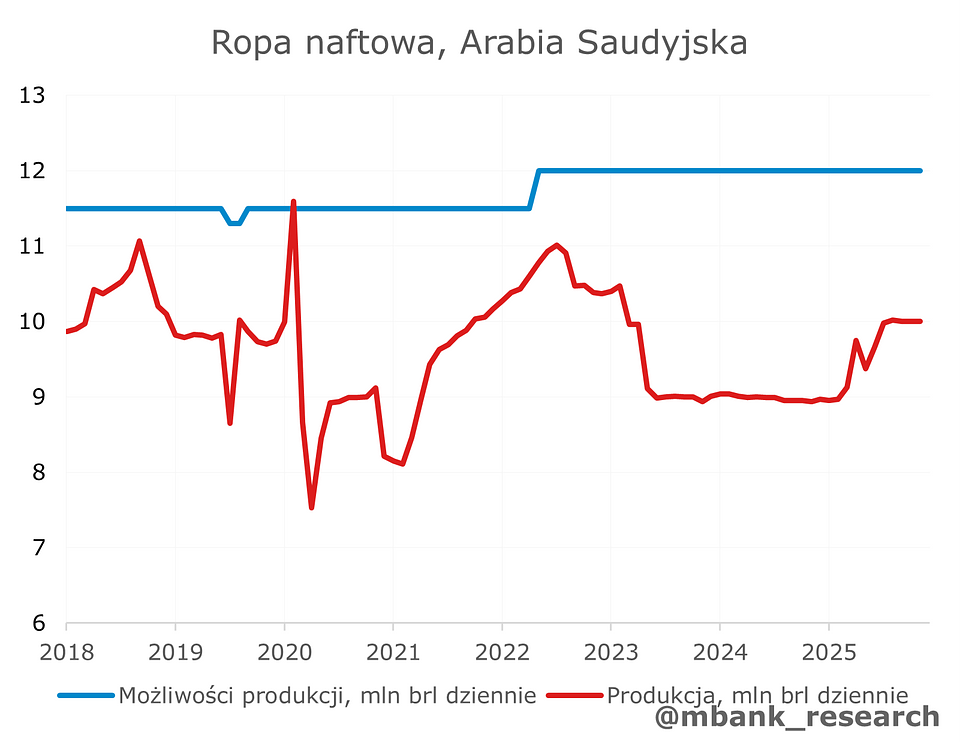

Czy tym razem może być podobnie? Czy wyższe ceny zachęcą Arabię do zwiększenia produkcji? W konwencjonalnych warunkach tak by się stało. Od kwietnia podjęto decyzję o zwiększeniu produkcji arabskiego surowca o 206 tys. baryłek dziennie w obliczu wojny na Bliskim Wschodzie. Według szacunków Bloomberga znajdują się one obecnie na poziomie 12 mln baryłek dziennie, a Arabia wykorzystywała produkcję rzędu 10 mln baryłek. Przypomnijmy, że potencjalna wielkość przeszło 2 mln baryłek dziennie odpowiada eksportowi z Iranu.

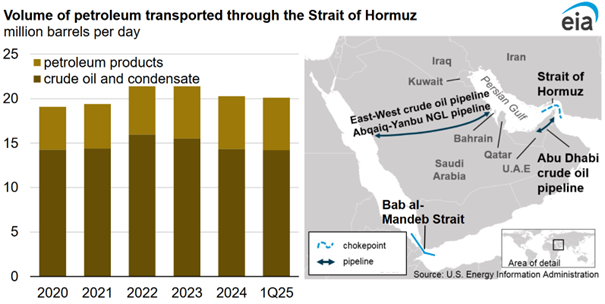

Obecnie pojawia się jednak problem jak przewieźć ten surowiec. Tutaj blokada cieśniny Ormuz to największe ryzyko - samo zwiększenie produkcji surowca nie sprawia, że zaczyna trafiać on do świata. Jej zamknięcie mocna utrudnia transport surowca do reszty świata. Nie oznacza to jednak, że ani kropla arabskiej ropy nie popłynie przy zamkniętej cieśninie.

Według szacunków EIA, Arabia (a konkretnie Saudi Aramco) zarządza rurociągiem ropy naftowej Wschód-Zachód o przepustowości 5 mln baryłek dziennie, który biegnie z centrum przetwarzania ropy Abqaiq w pobliżu Zatoki Perskiej do portu Yanbu nad Morzem Czerwonym. ZEA również posiadają rurociąg omijający Cieśninę Ormuz, choć przepustowość jego jest dość skromna i wynosi niespełna 2 mln baryłek dziennie. O ile informacje te mogą ograniczyć negatywny wpływ zamknięcie cieśniny Ormuz, to z pewnością nie są w stanie zastąpić tego szlaku. Pozostaje liczyć, że blokada tego szlaku nie potrwa długo – w końcu to koszt nie tylko dla świata, ale przede wszystkim dla samego Iranu i innych państwa eksportujących surowiec z Bliskiego Wschodu. Co będzie jeżeli przerodzi się ona w długoterminowy zastój?

Czy jednak jesteśmy w tym samym punkcie co w 2021?

Zacznijmy od krótkiej charakterystyki największej części gospodarki globalnej, która jest najważniejsza z punktu widzenia polskich obrotów handlowych i łańcuchów dostaw. USA nie zwalniają, Europa delikatnie przyspiesza, Chiny zwalniają. W tym otoczeniu Polska również przyspiesza korzystając częściowo z cyklicznego ożywienia wśród głównych partnerów handlowych, borykając się z silną konkurencją towarów z Państwa Środka oraz czerpiąc garściami z funduszy UE, których wydatkowanie rozpoczyna się właśnie teraz w ramach standardowych zakupów z funduszy spójności oraz z KPO. Gdzieś w tle czają się jeszcze wydatki zbrojeniowe, ale ich znaczenie można określić jako mniej lub bardziej nieznane. Pozostaje pytanie czy wywoła to inflację?

Inwestycji jest dużo, czy raczej mało?

Wzmożenie inwestycyjne zarówno w Polsce, jak i w Europie jest umiarkowane. Dodaje ono kamyczek do szybszego wzrostu obok standardowych efektów cyklicznego ożywienia na fali niższych stóp procentowych, jednak ciężko określić aby był on wielki. Jeżeli spojrzymy na ostatnie prognozy Komisji Europejskiej to tempo wzrostu inwestycji w 2026 ma podnieść się z 2% do 2,7% r/r. Tylko w Polsce, Estonii, Irlandii i Grecji wyniki oscylują blisko 7-8%, w pozostałych krajach są zauważalnie niższe. Nawet zakładając, iż KE nie jest w stanie precyzyjnie tego wzmożenia inwestycyjnego wyznaczyć, raczej nie ma szans, aby mówić tu o kilku punktach procentowych pomyłki w dół.

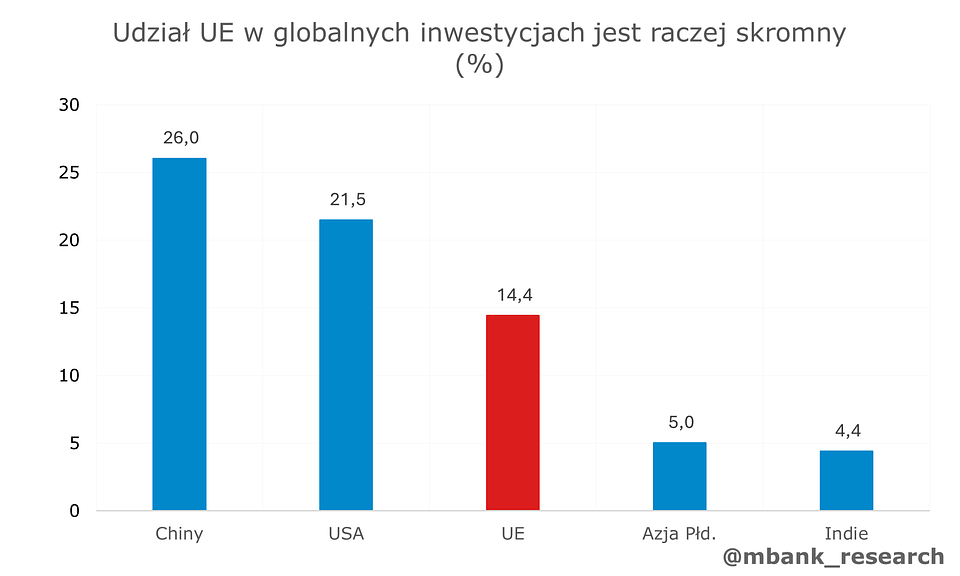

Teoretycznie bardzo wysoka aktywność inwestycyjna zbiegająca się z inflacją kojarzy się z 2021 rokiem. Kontekst globalny jest obecnie jednak diametralnie inny. Odbicie po pandemii było widoczne na całym świecie – większe inwestycje towarzyszyły Chinom, USA i rynkom rozwijającym się. Dziś mamy do czynienia z sytuacją, kiedy bardziej boimy się zastoju niż ekspansji w Azji, a w przypadku USA oczekujemy nakładów bardziej nakierowanych na półprzewodniki i infrastrukturę ICT. Tym samym obawy o koszt surowców czy presja inflacyjna ze strony państw odpowiedzialnych za niemal 50% globalnych nakładów jest zdecydowanie mniejsza. Dane World Bank wskazują, że UE sama odpowiada za niecałe 15% światowych inwestycji – to raczej za mało, aby znacząco wybić inflację.

Popyt nie jest wcale taki wysoki

Argumentacja o wzroście globalnego popytu ogółem nie jest naszym zdaniem wystarczająca. Jeśli widzimy dodatnie prognozy wzrostu PKB to oznacza jednoznacznie, że popyt będzie większy. Prawidłowe pytanie brzmi, jak bardzo ten nadmierny popyt nadwyręży możliwości wytwórcze wybiegające poza łańcuch dostaw materiałów i komponentów będących w globalnym obrocie.

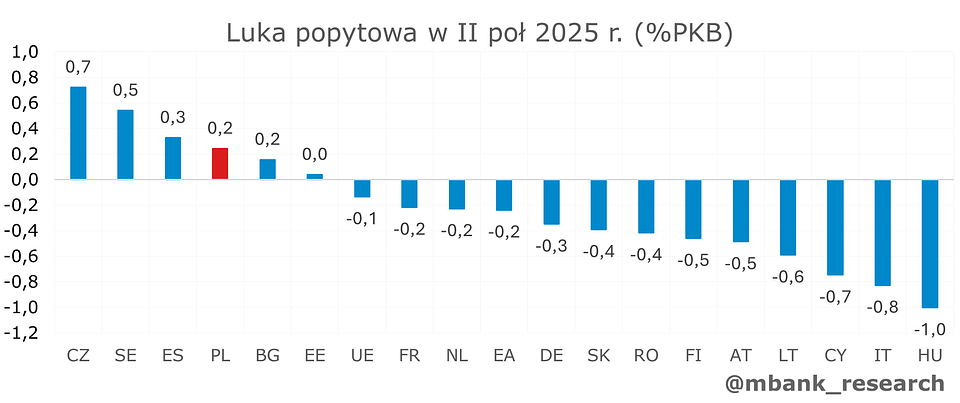

Załóżmy maskę adwokata diabła. Może sytuacja popytowa bardziej przypomina okres narastającej inflacji, podobny do tego jaki obserwowaliśmy w latach 2018-2019. W tym wypadku w pierwszej kolejności badamy tzw. luki popytowe. To relacja PKB do jego długotrwałego trendu. Dodatnia luka, czyli nadzwyczaj szybszy wzrost, związany jest z powiększonym zatrudnieniem, przy którym pojawia się ryzyko niedoboru pracowników i konkurencja o nich. Taki stan powiększa ryzyko dla inflacji. Analogicznie ujemna luka ma charakter dezinflacyjny.

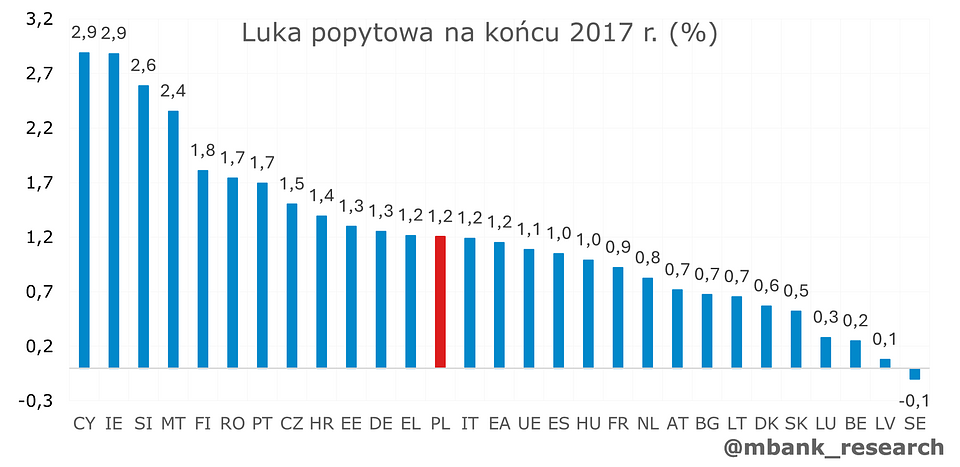

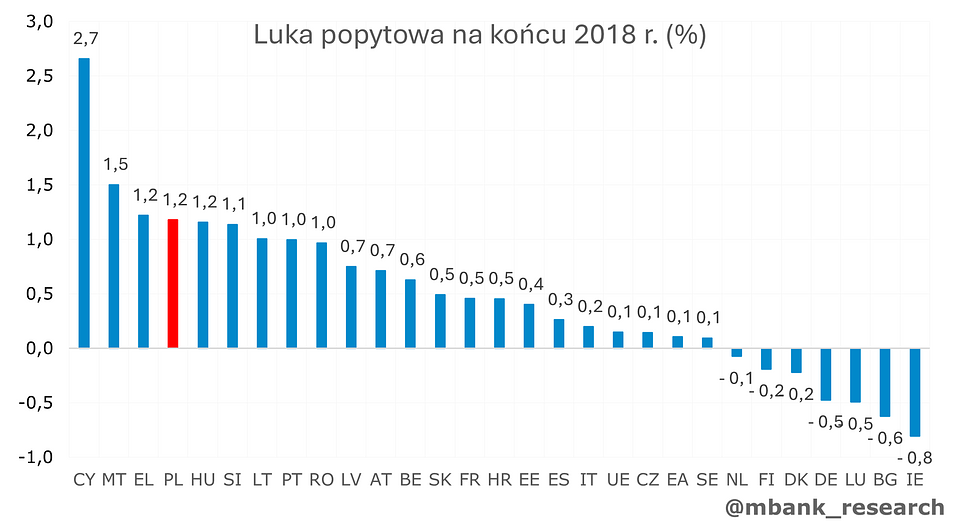

W przypadku większości państw Unii Europejskiej ten współczynnik jest dziś właśnie ujemny – słabsza aktywność w strefie euro prowadzi do sytuacji w której eksportuje ona do nas niską inflacje. W Polsce wyniki wciąż są bliskie zera. To zupełnie odwrotna sytuacja niż w latach 2017 – 2018. W tym okresie większość państw Unii Europejskiej funkcjonowała w warunkach faktycznego przegrzania gospodarki. W 2017 PKB w większości państw UE przekraczał o 1-2% wartość traktowana jako tzw. produkt potencjalny – wynikającą z długoterminowego trendu. W takim otoczeniu inflację napędzały zarówno czynniki krajowe oraz importowaliśmy inflację ze strefy euro. Ten stan zmieniło dopiero spowolnienie niemieckiego przemysłu – wyniki na koniec 2018 były już bardziej bilansowane.

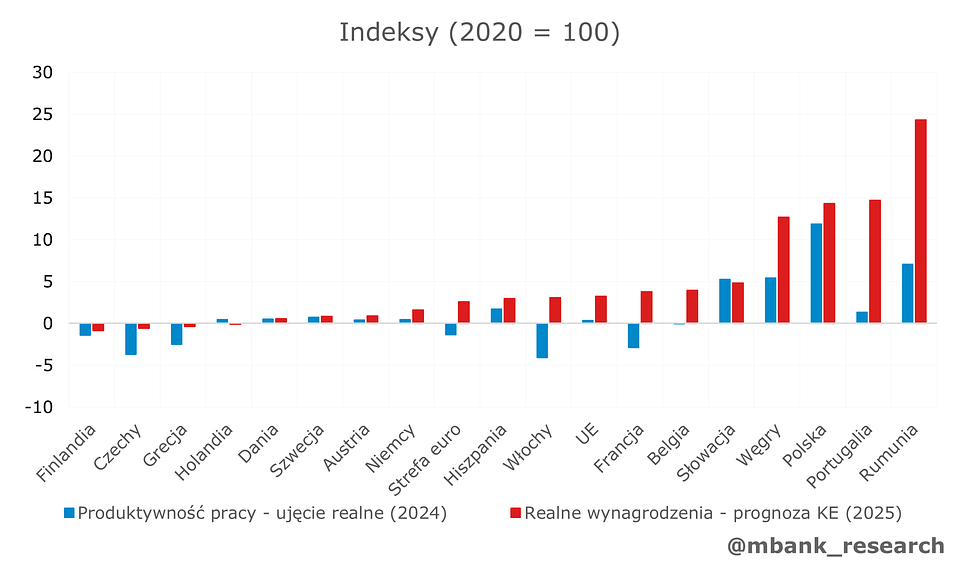

Załóżmy, że wciąż nie jesteśmy przekonani. W następnej kolejności możemy zestawić czy tempo wzrostu płac realnych jest podobne do produktywności - w równowadze oba wskaźniki powinny rosnąć w porównywalnym tempie. Dane Komisji Europejskiej wskazują, że w tym przypadku możliwe są lekkie nierównowagi - wśród dużych gospodarek realne rozbieżności obserwujemy we Włoszech czy Francji, choć tu pewną rolę może odgrywać rok 2020 jako podniesienia. Faktycznie nieproporcjonalny wzrost płac obserwujemy w wybranych państwach naszego regionu (Węgry, Rumunia) oraz Portugalii – to te kraje są bardziej zagrożone inflacją. W Polsce skala rozbieżności pomiędzy dwoma współczynnikami jest raczej mała.

Innymi słowy po stronie popytu otoczenie jest raczej neutralne, a na pewno ciężko je jednoznacznie określić jako proinflacyjne.

Inne szoki podażowe?

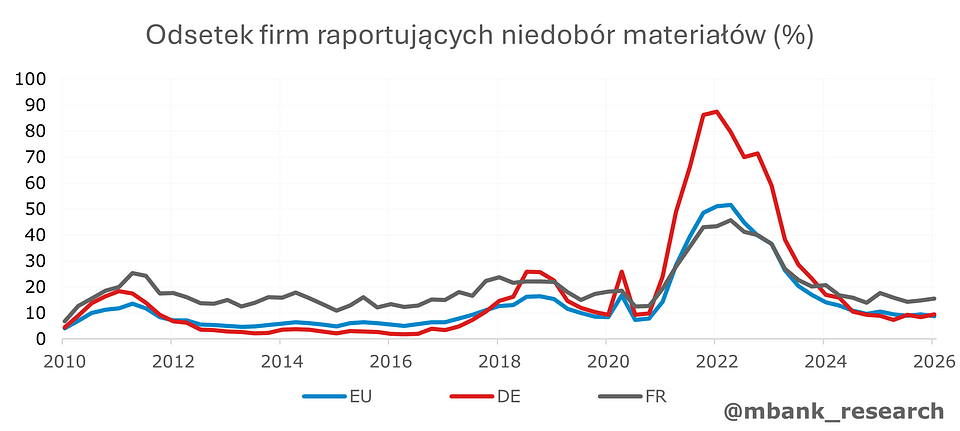

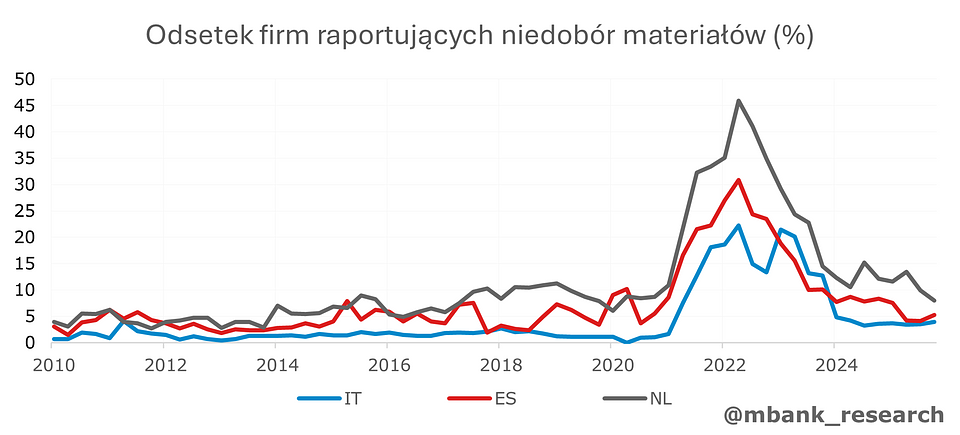

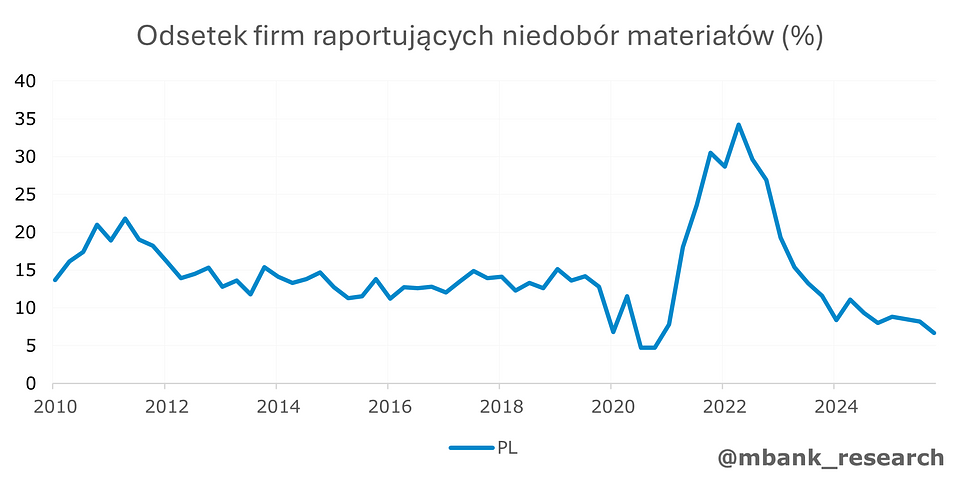

Łańcuchy dostaw dziś nie są zapchane. Logicznie jest zakładać, że jeśli dane ankietowe są na poziomie sprzed Covid-19, to również stan łańcuchów dostaw jest podobny. Oczywiście z dokładnością do oceny wrażliwości tych łańcuchów dostaw – to jednak dość subiektywne pojęcie. Odsetek firm raportujących niedobory materiału znajduje się dziś na poziomach sprzed pandemii Covid-19 w znacznej większości ankietowanych państw. Wyjątkami są Francja i Włochy, ale nieco wyższe wyniki zapewne mają raczej podłoże w relacjach gospodarczych z państwami północnej Afryki, niż obawy o szok globalne.

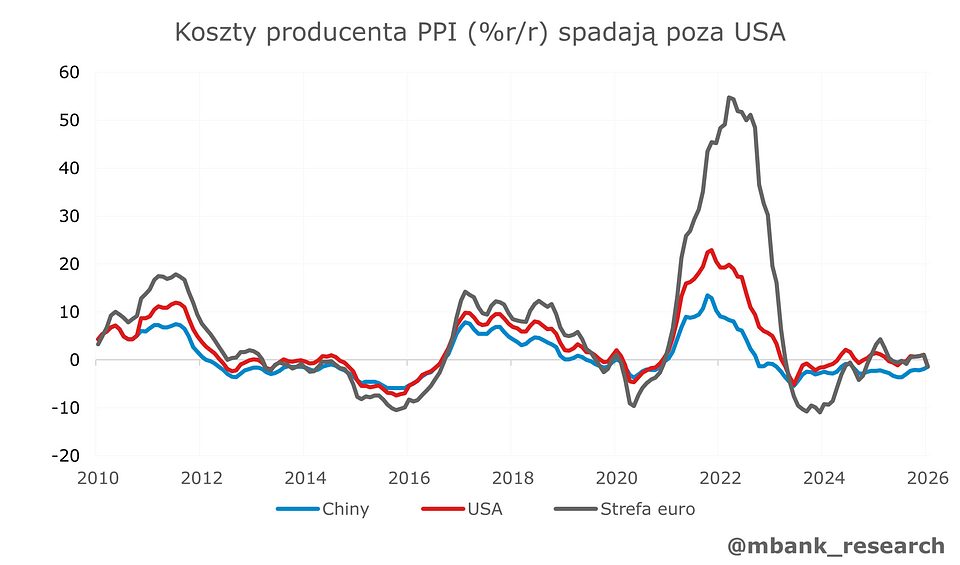

Niskie napięcia ze strony podaży wciąż widać w przypadku cen producenta PPI. Długotrwały zastój w aktywności gospodarczej Chin sprawia, że maleją koszty produkcji. Zważywszy na fakt, że prognozy wzrostu Chin są raczej umiarkowane, nie dostrzegamy możliwości szybkiej zmiany – Państwo Środka będzie eksportować deflację. Jedynym większym blokiem gospodarczym w którym obserwujemy wzrost kosztów jest obecnie USA, ale odbywa się to przez wzrost stawek celnych. Oczywiście przeciągająca się potencjalnie wojna na Bliskim Wschodzie może istotnie wpłynąć na kształtowanie się cen producentów, ale kluczem będzie tutaj trwałość efekty wysokich cen surowców energetycznych. Czy obecna sytuacja może jednak przypominać tę z 2021 roku? Podywagujmy trochę…

Szoki z 2022 były amplifikowane przez niedrożność głównych dróg transportowych, a dziś ten problem jest wyraźnie mniejszy. W ubiegłych latach na koszt handlu znaczący wpływ miały utrudnienia w trasie przez kanał Sueski w 2023 w związku z konfliktem zbrojnym. Niemiecki instytut Ifw w Kilonii (Kiel) regularnie analizuje trasy handlowe na podstawie sygnałów GPS z głównych jednostek transportowych. Dane wskazują, ze dziś użytkowanie tej ścieżki jest słabsze o 60% niż przed tym rokiem (=nie ma za bardzo co popsuć, bo jest popsute). Globalny monitoring wskazuje, że obecnie państwa, które raportują duże problemy z handlem morskim to obecnie głównie Iran oraz Ukraina. To oczywiście sygnały sprzed wybuchu wojny w Iranie.

Szok transportowy z 2021-2022 roku nie jest niemożliwy do powtórzenia. Warunki startowe są podobne do tych sprzed jego wystąpienia, ale z ważną, pozytywną różnicą. Gospodarka globalna ma ten stress-test już za sobą. Firmy nauczyły się funkcjonować w takich warunkach, zostało wydeptanych wiele nowych ścieżek dla łańcuchów dostaw, a flota transportowa urosła (opóźniona reakcja podaży na wyższe ceny z przeszłości). Szukając powtórki z 2021-2022 musimy odnaleźć szok dotykających tak wielu elementów jednocześnie – dokładnie tak jak wtedy. Szok nie jest prognozowany. Tak naprawdę dopiero przeciąganie w czasie wydarzeń w Iranie może sprawić, że będziemy powoli kroczyć w stronę powtórki z lat 2021-2022, ale nie stanie się to tak gwałtownie jak wówczas.

Na koniec, walki w Ukrainie zerwały łańcuchy dostaw zboża - cena pszenicy na światowych rynkach podwoiła się (z 5,4 do prawie 12 USD za buszel). Obecnie kształtuje się na poziomach sprzed wojny, a prognozy sugerują raczej umiarkowany wzrost cen w horyzoncie roku (rzędu ok 10%). Wojna w Ukrainie uderzyła również w metalurgię - w 2022 ceny stali wzrosły w podobnej jak żywności. Obecnie wysokie są głównie koszty metali szlachetnych, ziem rzadkich i niektórych metali przemysłowych (np. miedź). Dostępne konsensusy prognoz sugerują jednak oczekiwania na ich obniżki w kolejnych kwartałach.

Indiosynkrazje

Poprzednie paragrafy wskazują, że trudno o globalny skoordynowany szok inflacyjny, o ile wojna na Bliskim Wschodzie nie będzie trwać miesiącami – trwały wzrost cen surowców energetycznych wywraca stolik. Na koniec warto zastanowić się czy realizacja inwestycji w Polsce może wywołać szok idiosynkratyczny – typowy tylko dla naszego kraju. Taki problem wydaje się być bardziej realny - miesięczne badania ankietowe Komisji Europejskiej prowadzone wśród przedsiębiorców budowalnych wskazują, ze w Polsce 65% firm narzeka na problemy z rekrutacją pracowników. To wciąż wysoka wartość, nawet na tle historycznych rekordów z roku 2021 - wtedy wartości oscylowały wokół 75%.

Z tej perspektyw możemy doświadczyć silniejszego wzrostu płac w budownictwie czy kosztu kontraktów. Jednak wciąż przełożenie tego sektora na całokształt gospodarki jest zbyt małe, aby odwrócić trend spowolnienia widoczny w wynagrodzeniach. Szerzej na ten temat pisaliśmy w naszym roczniku. Spodziewamy się, że ten kanał będzie miał dużo słabszy wpływ na kształt inflacji niż otoczenie globalne, które pozostaje dezinflacyjne.

Lokalne czarne łabędzie w UE – kontekst Polski

Gdzie zatem jesteśmy wrażliwi? Zagrożeniem wciąż są wrażliwe łańcuchy dostaw w UE. Za pomocą modelu Oxford Economics przeprowadziliśmy też symulację skutków zaburzeń transporotowych ograniczonych wyłącznie do terenu Unii Europejskiej. Przyjęliśmy poziom zaburzenia odpowiadający 50 i 100% wysokości widocznych podczas 2021. Wyniki symulacji pokazują, że trudniejsze warunki logistyczne będą miały znaczące przełożenie na tempo zmian cen. Nawet łagodny scenariusz oznaczać będzie około 1,5 pkt wyższą inflację. Mówimy tu już o sytuacji prawdopodobnego przestrzelenia poziomu 4% r/r. W przypadku pełnej powtórki skali szoków z 2022, które ograniczałyby się jednak tylko do Europy, wciąż jesteśmy w stanie osiągnąć dwucyfrowe poziomy inflacji.