Kiedy wiosną 2025 roku Donald Trump ogłaszał szeroko zakrojone cła na niemalże wszystkie kraje, uczestnicy rynku zaczęli zastanawiać się, czy rola dolara jako najważniejszej waluty na świecie jest do utrzymania. Od tego czasu dolar niejako stracił swój status bezpiecznej przystani właśnie na rzecz euro. O zakusach na zwiększenie istotności euro mówiła wielokrotnie Lagarde. Słowa przekuły się w ostatnim czasie w czyny, a EBC zrobił kolejny krok w stronę zwiększenia roli euro na arenie międzynarodowej.

Jedną z cech, którą musi posiadać bank centralny dysponujący walutą rezerwową, jest możliwość ukojenia rynkowego stresu poprzez zapewnienie wystarczającej płynności na rynkach zagranicznych. Przez dekady rolę tę pełniła amerykańska Rezerwa Federalna, która w okresach wysokiej awersji do ryzyka umożliwiała pozyskanie dolarów przez inne banki centralne na świecie, co ograniczało skalę wyprzedaży amerykańskich obligacji skarbowych. To z kolei wpływało uspokajająco w zasadzie na wszystkie klasy aktywów. Ta rola Fed jest w dalszym ciągu utrzymana, choć Europejski Bank Centralny zrobił w ostatnim czasie pewien krok, by zwiększyć swoją rolę w tej kwestii.

Jeżeli bank centralny kraju X ma możliwość dostarczenia swojej waluty inwestorom zagranicznym wtedy, kiedy naprawdę jej potrzebują, to automatycznie może to zwiększać to chęć do kupowania papierów skarbowych tego kraju. Inwestorzy wiedzą, że w kryzysowej sytuacji nie utkną z aktywami denominowanymi w walucie, do której trudno byłoby uzyskać dostęp, co ogranicza ich ryzyko płynnościowe. W efekcie rząd kraju X może emitować więcej długu, bo znajduje na ten dług realny, rosnący popyt ze strony zagranicy. Taka większa skala emisji zwykle przekłada się też na pobudzenie krajowego popytu, a gdy popyt wewnętrzny rośnie, naturalną konsekwencją jest wzrost importu. Kraj X zaczyna więc płacić zagranicy coraz większe kwoty w swojej własnej walucie, co sprawia, że coraz więcej jednostek tej waluty krąży poza granicami kraju X. Zagraniczni inwestorzy, posiadając nadwyżki waluty X, muszą je w jakiś sposób zagospodarować. Najczęściej kończy się na zakupie obligacji rządowych lub innych aktywów finansowych denominowanych w tej walucie, co tworzy samonapędzający mechanizm. Większy dostęp do waluty za granicą zwiększa popyt na aktywa kraju X, co wzmacnia znaczenie tej waluty na arenie międzynarodowej.

EUREP jako odpowiedź na pandemiczny szok

Gdy wiosną 2020 roku wybuchła pandemia, wraz z nią wybuchła również panika rynkowa. Notowania indeksów giełdowych zanurkowały, a rynek panicznie szukał dolarów wskutek choćby masowych umorzeń jednostek funduszy inwestycyjnych na świecie. To skutek strachu inwestorów, którzy masowo zaczęli wyciągać swoje środki z ryzykownych inwestycji. Choć rola euro pod tym względem jest znacznie mniejsza, z uwagi na mniejszą podaż obligacji skarbowych, to jednak w strefie euro również odczuwalny był rynkowy stres i poszukiwanie euro przez zagranicznych inwestorów (przede wszystkim z europejskich krajów będących poza unią walutową).

To właśnie wtedy EBC postanowił uruchomić nowy program repo EUREP (Eurosystem Repo Facility), który umożliwiał pozyskanie płynności w euro w zamian za wysokiej klasy zabezpieczenie w postaci odpowiednich obligacji skarbowych krajów strefy euro. Osiem banków centralnych zyskało wówczas dostęp do EUREP – Albania, Andora, Węgry, Kosowo, Czarnogóra, Macedonia Północna, Rumunia i San Marino. Krok ten był kluczowym, aby ustabilizować sektor bankowy strefy euro w momentach wysokiego „stresu rynkowego”.

Jakie papiery mogły stanowić zabezpieczenie takiej transakcji repo? EBC zdecydował, że krajowe banki centralne strefy euro mogą akceptować jedynie zabezpieczenie z minimalnym progiem ratingowym na pułapie 3 (według skali stosowanej w Eurosystemie). Technicznie taki poziom ratingu gwarantuje, że prawdopodobieństwo braku wykupu takiego papieru wynosi maksymalnie 0,4%. Zanim przejdziemy dalej dodajmy, że transakcje repo w ramach EUREP procesowane są na poziomie poszczególnych banków centralnych strefy euro. To one odpowiedzialne są za rozliczenie transakcji i ustanowienie odpowiedniej infrastruktury do jej obsługi.

Tak jak pisaliśmy wcześniej, wprowadzenie EUREP przed sześcioma laty było pierwszym dużym krokiem, aby wzmocnić rynek obligacji skarbowych krajów strefy euro. W przyszłości może się to przyczyniać do potencjalnego zwiększenia podaży i budowania coraz większego rynku, który być może za pewien (dłuższy) czas będzie mógł konkurować z rynkiem amerykańskim.

Nowe zasady gry od połowy 2026

To co skłoniło nas do napisania tego artykułu to decyzja podjęta przez EBC w połowie lutego, która efektywnie wejdzie w życie w lipcu br. Mianowicie, zdecydowano się wzmocnić mechanizm EUREP i sprawić, by stał się on bardziej elastyczny i efektywny we wspieraniu odpowiedniej transmisji polityki pieniężnej w krajach strefy euro.

Kluczową zmianą jest istotne rozszerzenie siły rażenia EUREP z ośmiu banków centralnych, o których pisaliśmy wyżej, w zasadzie do nieograniczonego grona. W komunikacie EBC napisane jest, iż co do zasady program będzie teraz przeznaczony do wszystkich banków centralnych chcących ustanowić taki mechanizm z jednym z banków centralnych strefy euro. Wykluczone będą oczywiście banki centralne objęte sankcjami jak choćby Rosja.

Ponadto, w ramach zmiany dot. funkcjonowania EUREP każdy bank centralny spoza strefy euro będzie mógł pożyczyć do 50 mld EUR, znacznie wyższy poziom niż obecnie. Poza tym, po zmianach nie będzie restrykcji odnośnie do wykorzystania tych środków przez pożyczkobiorcę. Aktualnie wymaga się, aby bank centralny spoza strefy euro dystrybuował pieniądze jedynie do krajowego sektora bankowego. Na koniec wspomnijmy jeszcze o jednej zmianie. Mając na uwadze, że decyzja EBC będzie bardziej anonimizować pożyczkobiorców (będzie ich więcej), jednocześnie zdecydowano, iż EBC nie będzie już publikował informacji, który bank centralny ma dostęp do EUREP.

EUREP a linie swapowe EBC – kluczowe różnice

W tym miejscu chcemy rozdzielić wyraźną linią program repo EUREP od linii swapowych oferowanych przez EBC. Choć z pozoru obydwa programy oferują płynność eurową do zagranicznych banków centralnych, w praktyce mocno różnią się.

Przede wszystkim należy wiedzieć, że dostęp do linii swapowych EBC zarezerwowany jest tylko do kilku, wybranych banków centralnych, gdzie tylko nieliczne – USA, Anglia, Szwajcaria, Japonia i Kanada – posiadają również linie swapowe między sobą. W efekcie powstaje swoista sieć swapowa, która aktywuje się w razie konieczności (stres rynkowy w jednej lub wielu jurysdykcjach). Poza tym EBC utrzymuje linie swapowe ze Szwecją Chinami i Danią, choć banki centralne tych państw nie znajdują się już w jednej sieci.

Z kolei obecna struktura EUREP wygląda jak powyżej, choć jak już pisaliśmy, od lipca ilość banków centralnych z dostępem do EUREP znacząco wzrośnie.

Kluczową cechą linii swapowej jest fakt, że w transakcji tej wymieniana jest waluta za walutę. Jeśli w strefie euro brakuje dolarów, wówczas EBC zawiera transakcję swap z Fed, w której pożycza dolary pod zastaw euro i jednocześnie zobowiązuje się do zwrotu dolarów i odzyskania euro w konkretnym terminie w przyszłości. W przypadku EUREP zabezpieczeniem nie jest waluta, a papier skarbowy o wysokim ratingu, którego wartość jest oczywiście odpowiednio redukowana (tzw. haircut, który podobno będzie taki sam dla wszystkich państw strefy euro z wyjątkiem Grecji).

Drugą różnicą jest fakt, że transakcje swapowe działają dwukierunkowo (banki centralne mające między sobą linię swapową mogę wymieniać jedną walutę na drugą z inicjatywy obydwu stron), z kolei EUREP funkcjonuje tylko w jedną stronę (Eurosystem dostarcza płynność pod zastaw papierów dla banku centralnego spoza strefy euro). W przypadku programu repo, banki centralne strefy euro pełnią wyłącznie rolę dostarczyciela płynność, którą pożyczkobiorca pozyskuje pod zastaw konkretnego papieru.

Płynność eurowa pozyskana w ramach linii swapowej zwykle kosztuje też mniej niż euro pozyskane w ramach EUREP. Głównym tego powodem jest zachęcanie inwestorów zagranicznych do szukania euro najpierw na rynku, a dopiero w ostateczności korzystać z mechanizmu repo.

Jak to funkcjonuje w praktyce? System EUREP działa na linii Eurosystem – banki centralne spoza strefy euro. Niemniej płynność w ramach tego programu pozyskana przez bank centralny spoza strefy euro nie leży na jego rachunku, a transferowana jest to instytucji krajowych mających dostęp do bilansu banku centralnego - najczęściej banki komercyjne. Banki komercyjne następnie „dystrybuują” płynność po uczestnikach rynku. Może to odbywać się poprzez:

- pożyczki środków do mniejszych banków,

- niezakłóconą obsługę przelewów zagranicznych klientów danego banku,

- utrzymanie linii kredytowych w euro dla firm,

- „odblokowanie” innych uczestników rynku finansowego – fundusze emerytalne, TFI itp. Jeśli taka instytucja potrzebuje euro, wówczas poprzez transakcję repo z bankiem komercyjnym może uzyskać walutę pod zastaw danego papieru wartościowego.

W taki właśnie sposób płynność z Eurosystemu trafia do różnych uczestników życia gospodarczego w danym kraju spoza strefy euro. Warto jednak mieć świadomość, że niekiedy banki komercyjne mogą być niechętne do pożyczki euro dla choćby TFI z uwagi na ryzyko kontrahenta, które nawet w transakcji repo istnieje (wartość zabezpieczenia może spaść poniżej wartości pożyczki). W takiej sytuacji banki centralne muszą interweniować jeszcze agresywniej. Dobrym przykładem jest tutaj pandemia i wsparcie Fed dla tzw. Main Street Lending Facility, który to program zaadresować miał braki płynności w realnej gospodarce.

Dobrze, ale wróćmy do tematu. Ostatnią różnicą jest przeznaczenie obydwu programów. Podczas gdy linie swapowe wykorzystywane są raczej do regulacji systemowych płynności danej waluty (poważny szok rynkowy), celem EUREP jest brak panicznego wyprzedawania długu krajów strefy euro, co dodatkowo mogłoby podkopać ceny tych papierów, a przez to również zaburzyć mechanizm transmisji polityki pieniężnej w samej strefie euro. W praktyce więc, jeśli np. bank w kraju spoza strefy euro posiada aktywa finansowe denominowane w euro i jednocześnie ma wysokie potrzeby związane z obsługą klientów w euro, korzystając z mechanizmu EUREP nie musi wyprzedawać aktywów eurowych, a i tak pozyska płynność w tej walucie.

Rynkowe konsekwencje decyzji EBC

Zastanówmy się teraz jakie konsekwencje rynkowe może nieść analizowana decyzja EBC i jak wpisuje się ona w obecny trend rynkowy. Zanim przejdziemy do samego rynku finansowego warto uzmysłowić sobie, że zarządzający rezerwami w bankach centralnych spoza strefy euro mogą poczuć się od lipca bardziej komfortowo utrzymując pozycję na papierach skarbowych w EUR. W razie pojawienia się jakiegoś stresu, zawsze będą mogli stabilizować własny rynek bankowy pożyczając potrzebne euro.

Większy komfort w utrzymywaniu rezerw walutowych w euro powinien z czasem wspierać wzrost użycia euro w handlu zagranicznym. To z kolei mogłoby skutkować stopniowo słabnącą rolą dolara jako waluty rezerwowej. Nie stanie się to jednak z roku na rok. Aby faktycznie poza jurysdykcją strefy euro pojawił się naturalny popyt na wspólną walutę, wówczas kraje strefy euro muszą wyraźnie zwiększyć import netto z reszty świata. Nie oznacza to jednak, że i bez tego czynnika nie możemy oczekiwać większego zainteresowania papierami denominowanymi w euro.

Wyjaśniamy rynkowe czary mary

Pewien punkt zaczepienia oferuje nam aktualna sytuacja na rynku basis swap dla EURUSD. Zanim przejdziemy dalej, należy się tutaj słowo wyjaśnienie, o czym w ogóle piszemy.

Mianowicie, w idealnym świecie rentowność pozyskania jednej waluty za drugą na określony czas (FX swap) powinna dokładnie odzwierciedlać różnicę w stopach procentowych w obydwu walutach. W przeciwnym wypadku pojawiałoby się okienko do arbitrażu i uzyskania zysku w zasadzie bez żadnego ryzyka.

Aby jeszcze lepiej zrozumieć temat, weźmy na przykład inwestora polskiego, który chce zainwestować PLN w obligację Grecji, która sprzedawana jest w EUR. Aby tego dokonać taki inwestor ma dwie opcje:

- Bierze na siebie ryzyko walutowego i w konsekwencji kupuje potrzebną ilość euro na rynku. W tym przypadku nie wie jednak za ile sprzeda euro w momencie, kiedy sprzeda grecką obligację.

- Chce zabezpieczyć ryzyko walutowe i w konsekwencji kupuje potrzebne euro w transakcji FX swap. W takim układzie inwestor kupuje euro po obecnym kursie i od razu sprzedaje je w terminie (powiedzmy na rok) po z góry ustalonym kursie. Różnica między ceną sprzedaży waluty, a ceną kupna stanowi tzw. implikowaną rentowność posiadania obcej waluty.

W przypadku drugiej opcji często zdarza się, że w praktyce różnica między stopami procentowymi nie odpowiada implikowanej rentowności. Różnicą tą jest właśnie basis, który poniekąd „wyrównuje” obydwie strony równania: implikowana rentowność = różnica w stopach procentowych + basis. Basis odzwierciedla zmiany w popycie na daną walutę w relacji do jej dostępności rynkowej.

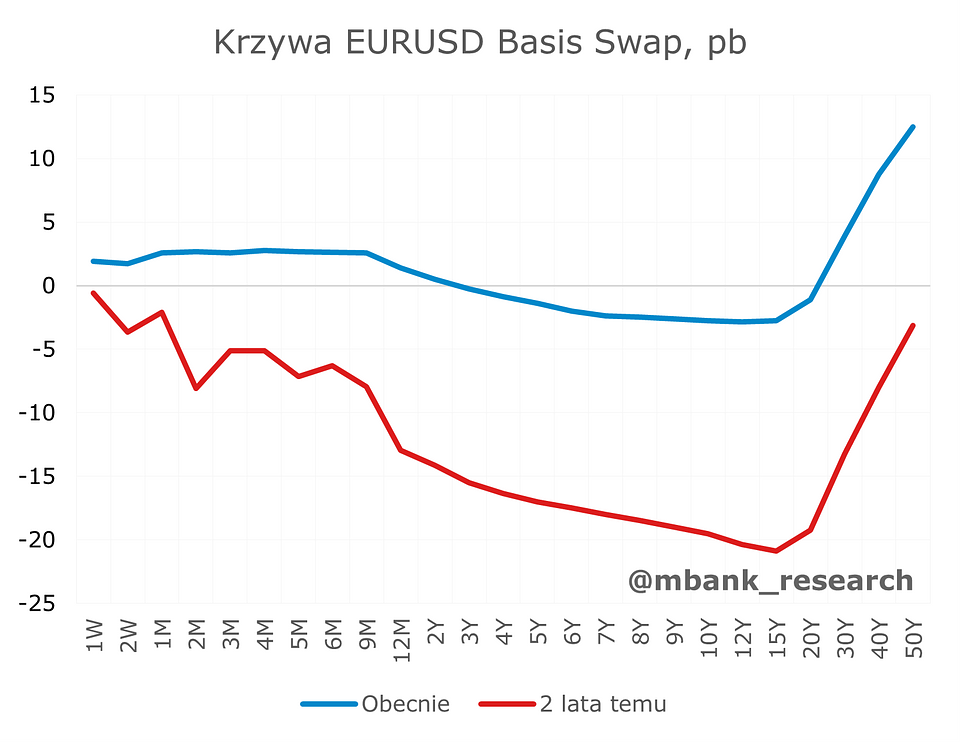

Po nieco przydługim wstępie możemy przejść do rzeczy. Mianowicie, na rynku basis EURUSD w ostatnim czasie obserwujemy ciekawe zjawisko sukcesywnego wzrostu stawek. W przeszłości basis był ujemny, co implikowało chroniczny niedobór dolarów na rynku względem euro. Innymi słowy, posiadacze euro byli w stanie zapłacić więcej niż różnica wynikająca ze stóp procentowych między euro, a dolarem, aby tylko pozyskać amerykańską walutę. Było to swego rodzaju normalne zjawisko, do którego każdy był przyzwyczajony.

Wzrost stawki w 2023 roku mógł być zrozumiały z racji na fakt, że EBC wiosną 2023 oficjalnie rozpoczął program zacieśniania ilościowego. Na początku oznaczało to zaprzestanie reinwestycji środków z zapadających papierów w ramach APP. Następnie przystąpiono do fazy drugiej w postaci zaprzestania jakichkolwiek reinwestycji (w tym odsetek). W konsekwencji oznaczało to sukcesywne zmniejszanie się sumy bilansowej, co z kolei prowadzi do mniejszej ilości pieniądza dostępnego w sektorze bankowym. Pisząc pieniądz w tym kontekście mamy na myśli rezerwy sektora bankowego, które służą mu między innymi do nabywania obligacji skarbowych.

To co jednak wydarzyło się od tamtego czasu jest znacznie bardziej zastanawiające. Od początku 2024 roku obserwujemy bowiem sukcesywny wzrost stawek basis na EURUSD, które w niektórych segmentach krzywej po raz pierwszy od bardzo dawna znalazły się powyżej neutralnego poziomu.

To o czym piszemy nie skupia się jedynie na stawce rocznej. Jak pokazuje powyższy wykres obrazujący krzywą basis dla EURUSD, przesunięciu uległy wszystkie stawki, choć w różnej skali. Największy ruch obserwujemy na dłuższych tenorach, powyżej roku. Zachodzi pytanie skąd może wynikać taka zmiana? Mamy tutaj pewną teorię, która dość dobrze rezonuje do obecnej sytuacji geopolitycznej. Zaznaczamy jednak, że to tylko nasze przypuszczenia, których weryfikacja powinna mieć miejsce w horyzoncie kilku lat.

Chiny wskazują kierunek dla reszty świata?

Nie od dzisiaj słychać głosy ze strony różnych krajów, że zamierzają one zmniejszać swoje zaangażowanie na rynku amerykańskich obligacji skarbowych. W niektórych przypadkach widać to w danych, jak choćby Chiny (choć w tym przypadku ciężko o transparentność z uwagi na brak dostępności danych). Ogólnie rzecz biorąc udział inwestorów zagranicznych na rynku obligacji skarbowych USA obniżył się istotnie od czasu pandemii i aktualnie znajduje się nieco ponad poziomem 30%. W ujęciu nominalnym oznacza to tylko umiarkowane wzrosty na tle monstrualnego przyrostu wartości długu skarbowego USA w obiegu.

Trend spadkowy pod tym względem widoczny był też w strefie euro. Główną tego zasługą były programy fiskalne, które przyczyniły się do istotnego wzrostu podaży długu skarbowego po obydwu stronach Atlantyku. Niemniej jednak począwszy od 2023 roku coś zaczęło się dziać, a udział inwestorów zagranicznych w długu skarbowym w USD i EUR zaczął powoli rosnąć. Wzrost ten widoczny jest jednak bardziej w przypadku strefy euro niż USA. Na uwadze trzeba mieć również fakt, że sektor prywatny w obydwu przypadkach musi odbierać coraz większą podaż obligacji z racji na politykę zmniejszania bilansu Fed i EBC. Dane te stanową pewien punkt zaczepiania do naszych przypuszczeń, że relatywny popyt na obligacje strefy euro wzrósł w porównaniu do tegoż popytu na amerykańskie papiery skarbowe.

Otwartą kwestią pozostaje kto odpowiada za ewentualny wzrost popytu na dług strefy euro. Naturalnie droga prowadzi do Chin, który to kraj posiada monstrualne rezerwy walutowe. Pieniądze te gdzieś muszą być inwestowane. Jeśli w ostatnim czasie widać spadek zaangażowania Chin na rynku amerykańskich obligacji, to popyt ten musiał zostać przekierowany gdzieś indziej. Nadmieńmy jednak, że na rynku od pewnego czasu spekuluje się, że Chiny zmniejszają zaangażowanie na rynku amerykańskich obligacji tylko w bezpośredni sposób. Pośrednio z kolei mogą zwiększać zakupy poprzez kupowanie takich obligacji za pośrednictwem kont ulokowanych w Europie. Uwaga pada tutaj głównie na Belgię, która zwiększyła swoje zaangażowanie w dług USA niemalże w tym samym momencie, w którym Chiny zaczęły mocniej je ograniczać. Dane nie zgrywają się 1:1, ale można szacować, że ok. ¾ całego popytu z Belgii na papiery amerykańskie pochodzi właśnie z Chin. Nawet przy takim założeniu wciąż pozostaje kwota rzędu 200 mld USD+, którą Chiny musiały ulokować gdzieś indziej.

Dlaczego Chiny kupują amerykański dług poprzez Belgię zamiast na „własny rachunek”? Przede wszystkim trzeba mieć na uwadze, że w Belgii swoją siedzibę ma Euroclear, największy na świecie system rozliczeniowy i powierniczy. Daje to Pekinowi łatwość użycia tych obligacji jako zabezpieczenia w transakcjach na rynku międzybankowym w Europie. Ponadto, mają na uwadze obecne napięte stosunki na linii Pekin – Waszyngton, Chiny mogą chcieć uniknąć oskarżeń o nadmierne wspieranie amerykańskiej gospodarki. Dzięki temu w media może iść przekaz „Chiny odchodzą od dolara”, który jednak nie w pełni jest prawdziwy. Wreszcie sytuacja związana z Rosją i zamrożenie tamtejszych aktywów przez USA mogą zachęcać Chiny do dywersyfikacji. Kiedy zakup papierów rozliczany nie jest bezpośrednio z USA, a z krajem pośrednim (Belgia), wówczas Amerykanie nie mają takiej sprawczości jeśli chodzi o mrożenie aktywów Chin.

Po krótkiej dygresji wróćmy do sedna tematu. Biorąc pod uwagę skalę popytu Pekinu wydaje się, że obecnie poza USA tak dużym rynkiem jest tylko Japonia i właśnie strefa euro. Sprawdziliśmy jak zaangażowanie inwestorów zagranicznych wygląda w Japonii. Okazuje się, że ich udział nominalny jak i względny w horyzoncie ostatnich 2 lat+ nie uległ większej zmianie. Zakładamy więc, że Chiny nie skierowały znacznego popytu na ten rynek. Dodatkowym argumentem przeciwko takiej decyzji Pekinu jest moment cyklu w Japonii jeśli chodzi o ruchy stóp procentowych.

Dopuszczamy więc do świadomości, że potencjalny większy popyt na papiery skarbowe w EUR vs. USD mógł pochodzić właśnie z Chin. Co więcej, artykuły prasowe również sygnalizują, że w Chinach powoli zaczyna być widoczny cichy przykaz, by zmniejszyć zaangażowanie na rynku obligacji USA. Takie komentarze wydają się zbieżne z tym co opisywaliśmy wyżej.

EUR vs. USD – jaki rynek obligacji wygra?

Dobrze, ale jaki związek ma tutaj rosnący basis na EURUSD? Zamknijmy więc klamrą temat rynkowy. Mianowicie, jeśli Chiny miałyby zwiększać swoje zaangażowanie na rynku EUR, wówczas musiałyby najpierw to euro pozyskać. Posiadając głównie dolary – USA to główny odbiorca chińskich towarów – naturalną koleją rzeczy może być wymiana dolarów na euro właśnie w ramach transakcji FX swap. W takiej sytuacji następuje nierównowaga między popytem, a podażą na EURSUD, co popycha basis w górę. Innymi słowy, względny popyt na euro względem dolara rośnie.

W dłuższym terminie to czego potrzebuje gospodarka Chin to rosnący rynek skarbowych papierów strefy euro. Jak tego dokonać? Być może nasze myślenie jest tutaj zbyt prostolinijne, ale niekiedy lubimy proste rozwiązania:

- Po pierwsze, Chiny dążą do zwiększenia popytu krajowego kosztem zmniejszenia polegania na eksporcie. Efekt takiego działania do tej pory jest raczej umiarkowany. Chiny w dalszym ciągu będą potrzebować chłonnego rynku zbyt dla swoich towarów.

- Po drugie, Stany Zjednoczone pod rządami Trumpa paranoicznie wręcz dążą do likwidacji deficytu handlowego. To oznacza mniej towarów kupowanych z Chin/więcej towarów sprzedawanych do Chin. Taka sytuacja sprawia, że Chiny zostają z nadwyżką towarów. Nadwyżka ta zresztą uwypukla się od pewnego czasu w formie bardzo niskiej inflacji.

- Po trzecie, strefa euro na tym wszystkim może zyskać przy otwieraniu swojego rynku na Chiny jeszcze w większym stopniu. Sam Pekin zdecydowanie będzie zainteresowany nowym rynkiem zbytu. W takiej sytuacji Chiny mogą sprzedawać coraz więcej towarów w Europie, a to oznaczałoby coraz więcej euro w rękach Chin i konieczność zainwestowania tych środków.

- Po czwarte, aby zaspokoić rosnący popyt na obligacje skarbowe w EUR, strefa euro musiałaby zwiększyć ich emisje, choć od pandemii podaż wzrosła o ponad 40% (podobnie w USA). Dzieje się to poniekąd naturalnie w momencie wysokich deficytów budżetowych, które częściowo są i będą efektem dozbrajania czy zielonej transformacji.

- Po piąte, w takiej sytuacji dla Chin tworzy się naturalny rynek do inwestycji rezerw walutowych - obligacje skarbowe strefy euro. W konsekwencji, w długim okresie mogłoby to oznaczać stopniową zamianę ról euro i dolara na arenie międzynarodowej, przynajmniej jeśli chodzi o istotność danej waluty w rozliczeniach handlowych.

Jeśli reszta świata zaczęłaby myśleć podobnie do Chin, wówczas dodatni basis na EURUSD mógłby stać się nową normą. Inwestorzy zagraniczni (spoza strefy euro), chcąc kupić papiery skarbowe denominowane w EUR, musieliby gdzieś to euro nabyć, o ile nie wpadałoby ono do ich kieszeni za pośrednictwem kanału handlowego.

Być może poniosła nas fantazja, ale piszący ten tekst zdobywał coraz większe przekonanie w głoszone wyżej tezy w miarę zagłębiania się w temat. Jak to zwykle bywa w takich kwestiach, czas zweryfikuje ten tekst. Jeśli jednak choćby w pewnym stopniu mamy rację, ostatnia decyzja EBC w kwestii rozszerzenia EUREP na niemalże wszystkie banki centralne na świecie, stanowi tutaj ważny element układanki pt. zwiększanie roli euro na arenie międzynarodowej.