To, co niedawno działo się w dalekiej Japonii to dla wielu młodszych obywateli coś, czego nigdy nie doświadczyli w swoim życiu. Kraj, który przez kilka dekad pogrążony był w stagnacji ekonomicznej nagle zaczął budzić się do życia. W ślad za tym budzić do życia zaczynają się również procesy cenotwórcze, a to sygnał alarmowy dla banku centralnego. W poniższym tekście analizujemy powody zmian w tamtejszej polityce pieniężnej, jakie może mieć to skutki dla rynków finansowych oraz jaką rolę odegrać może nowa premier.

Zacznijmy od prostego faktu. W grudniu japoński bank centralny podwyższył główną stopę procentową o 25pb do pułapu 0,75%. Z polskiego punktu widzenia takie stopy wydają się skrajnie niskie, przecież podobne poziomy odnotowaliśmy w Polsce w okresie największej ekonomicznej depresji – pandemii.

Punkt widzenia ma jednak duże znaczenie. Mianowicie, taki poziom stóp w Japonii oznacza najwyższy pułap od 1995 roku. W międzyczasie dług publiczny wzrósł z ok. 90% PKB do obecnych ponad 230% PKB. W środowisku wysokich stóp stanowić to może poważne zagrożenie dla stabilności finansów publicznych. Tym samym rola rządu w kontekście odpowiedzialności za finanse publiczne będzie obecnie jeszcze większa. Pocieszeniem jest fakt, że w ciągu trzech dekad zadłużenie prywatne obniżyło się z blisko 290% PKB do 170% PKB.

Trendy na rynku pracy

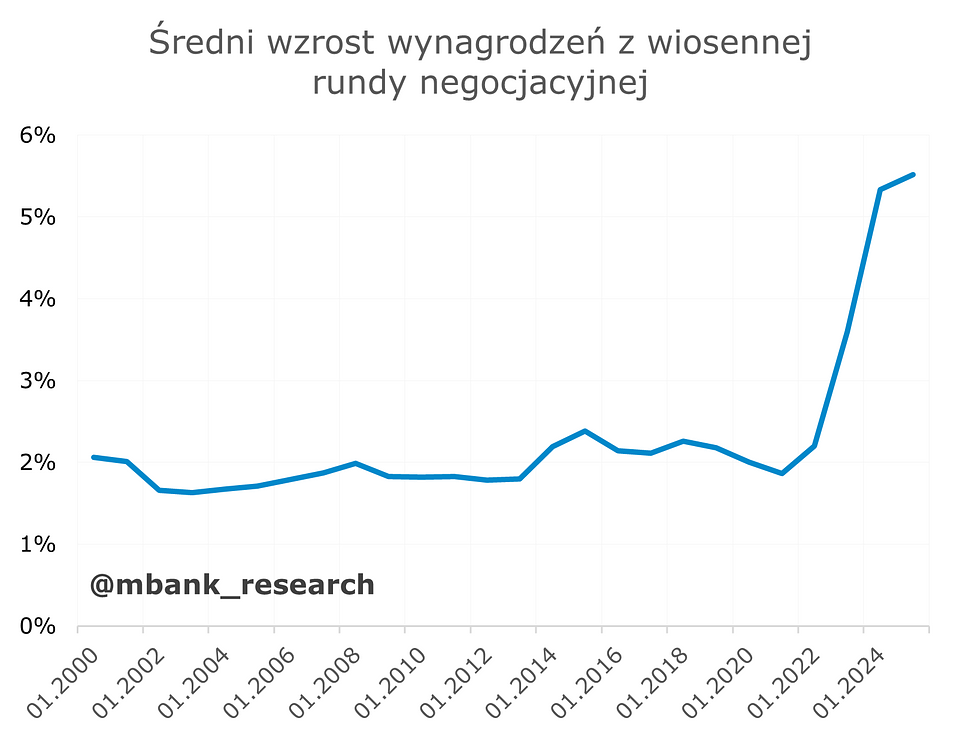

Zalążek presji płacowej w Japonii widzieliśmy już kilka lat wcześniej, choćby w 2023 roku, kiedy to wiosenna runda negocjacji płacowych zamknęła się wynikiem ponad 5% - najwyższych od wielu lat. Podobnej skali wynik został powtórzony w zeszłym roku. Dodajmy, że negocjacjami tymi objęci są uczestnicy związków zawodowych począwszy od dużych korporacji, po sektor małych i średnich firm, a skończywszy na różnego rodzaju organizacjach.

W porównaniu z Europą, gdzie negocjacje często toczą się na poziomie branż, w Japonii negocjacje opierają się na związkach zakładowych. Bezpośrednio w negocjacjach zaangażowanych jest ok. 15% wszystkich pracujących. Następnie efekty rundy negocjacyjnej stanowią punkt odniesienia dla pozostałych. Schemat ten dotyczy chociażby sektora publicznego, który choć nie jest objęty negocjacjami, to jednak podąża za nimi jak cień. Wstępne przewidywania na 2026 rok także sygnalizują, że podwyżki sięgnąć mogą ~5%.

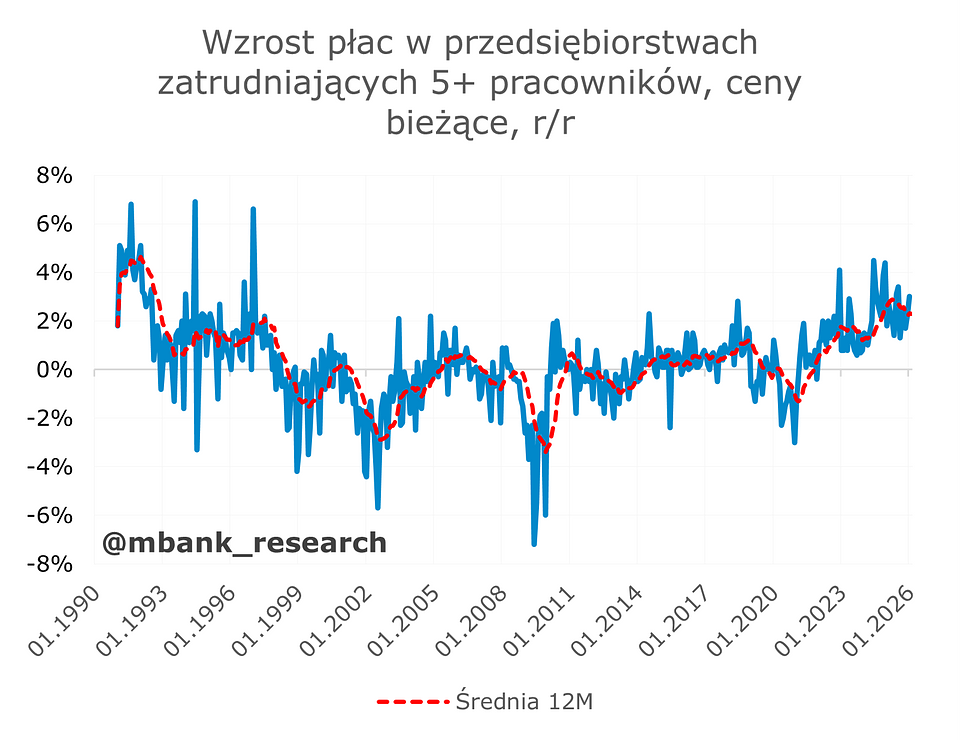

Nic więc dziwnego, że za negocjowanymi płacami podążają też płace pozostałych pracowników. Aktualnie nominalne wynagrodzenia pracowników firm zatrudniających ponad 5 pracowników rosną w tempie 2-3% r/r. Z pozoru może wydawać się to mało, niemniej znowu, to najwyższa dynamika wzrostu od blisko trzech dekad.

Trendy inflacyjne

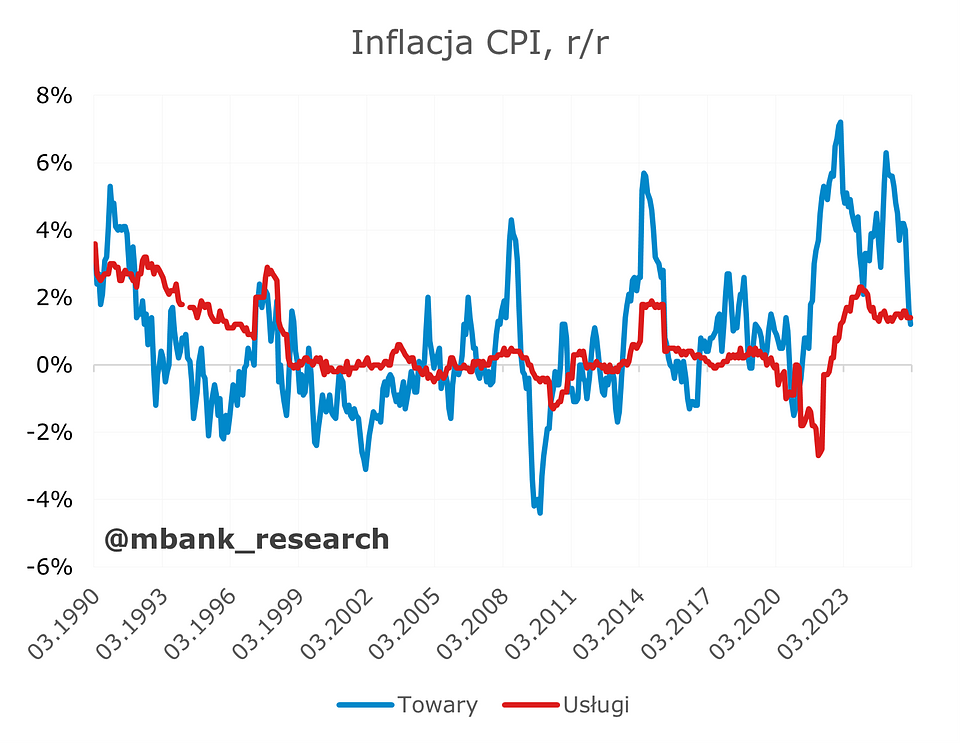

Wyższe zarobki nominalne przyczyniły się do wzrostu inflacji w usługach. Co istotne, w przeciwieństwie do poprzednich okresów, tym razem wzrost ten (w okolicy ok. 1,5%) wydaje się trwały. Inflację podbiły również towary, gdzie odnotowaliśmy dynamiczną zwyżkę.

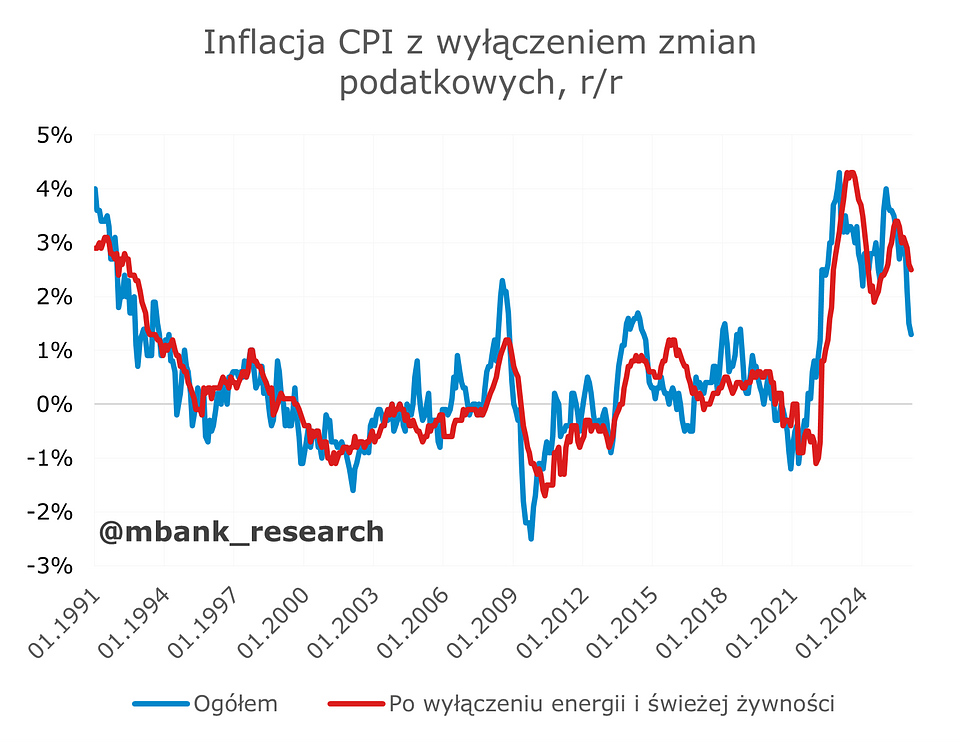

Co więcej, wyłączając efekty zmian podatkowych, inflacja również pozostaje względnie wysoka. Nie można powiedzieć, że obecny epizod szybszego wzrostu cen jest spowodowany zmianami po stronie polityki rządu. Inflacja jest również względnie wysoka, jeśli spojrzymy na bazową jej część. Jakby nie kroić, inflacja wzrosła i na ten moment nic nie wskazuje na to, by miała szybko opadać.

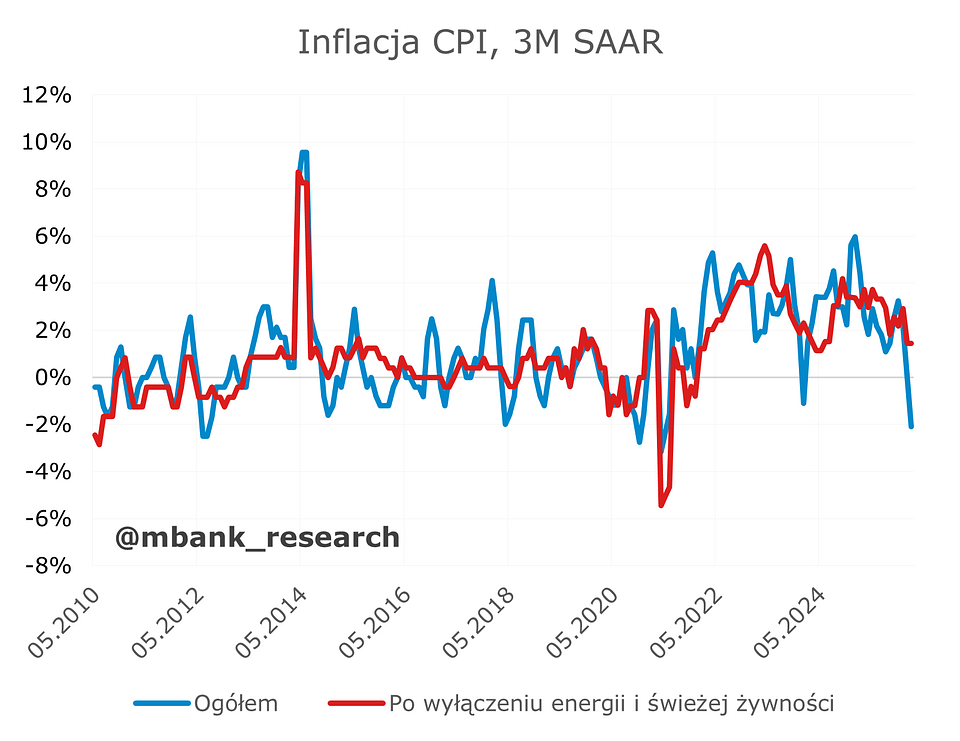

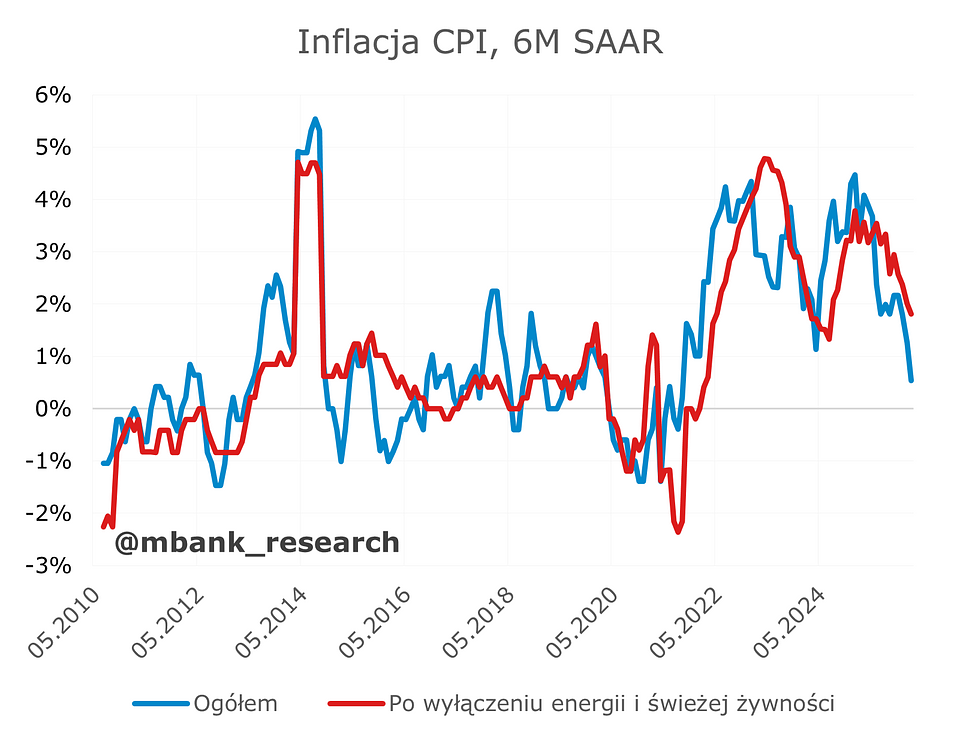

Świadczą o tym chociaż miary impetu wzrostu cen po odsezonowaniu. Uśredniając taką miarę w horyzoncie 3 jak i 6 miesięcy dochodzimy do podobnych wniosków w kontekście inflacji bazowej. W ostatnich 2-3 latach byliśmy świadkami prawdopodobnie strukturalnej zmiany, której próżno szukać w minionych latach. Wygląda więc na to, iż reżim inflacyjny uległ zmianie, a w ślad za tym zareagować musiał bank centralny.

Poczynania banku centralnego

Japoński bank centralny ma prosty cel, który zarazem nie był osiągalny przez wiele lat. Mowa oczywiście o utrzymywaniu inflacji na poziomie 2%. Aktualnie inflacja znajduje się jednak powyżej tego poziomu. Właśnie dlatego w grudniu podjęto decyzję o podwyżce głównej stopy do 0,75%. W komunikacie napisano wprost, że w ocenie banku centralnego jest wysoce prawdopodobne, iż wzrost płac podczas kolejnej rundy negocjacyjnej będzie znowu dość wysoki. Z tego tytułu podkreślono, że jest bardzo realne, że mechanizm, w którym zarówno płace jak i ceny umiarkowanie rosną będzie utrzymany.

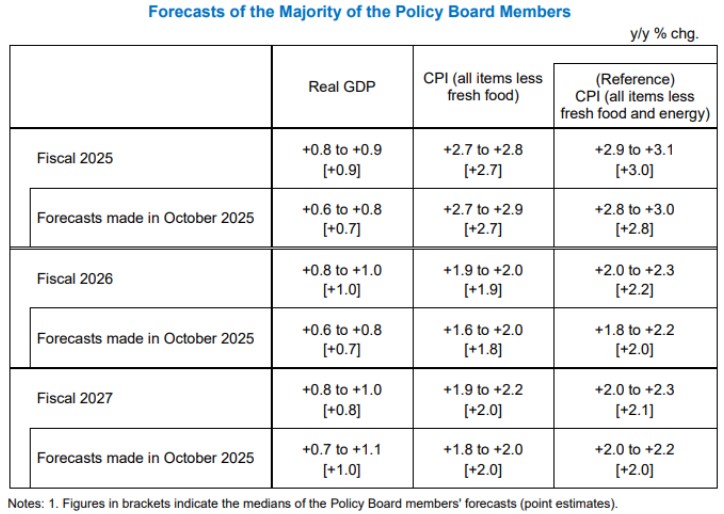

Co więcej, w komunikacie wskazano, że jeśli tylko projekcja zarysowana w nowym raporcie zostanie zrealizowana, wówczas bank centralny będzie kontynuował podwyżki stóp. W raporcie tym przyjmuje się, że inflacja bazowa (po wyłączeniu cen świeżej żywności oraz energii) ma znajdować się nieco powyżej celu aż do 2027 roku. Szczególną uwagę warto zwrócić na obecny rok, gdzie względem października prognoza inflacji powędrowała w górę. Wiele więc wskazuje na to, że grudniowa podwyżka nie była ostatnią w tym cyklu.

Podobnego zdania są zresztą uczestnicy rynku finansowego, którzy aktualnie wyceniają przestrzeń do jeszcze co najmniej dwóch podwyżek stóp w horyzoncie roku.

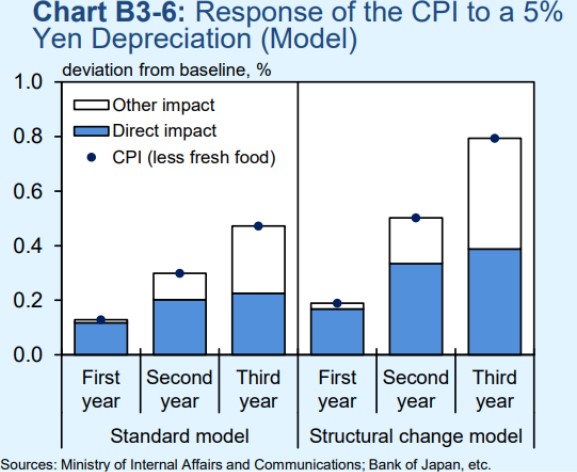

Istotny dla japońskiej inflacji jest również kurs walutowy. Według najnowszych szacunków banku centralnego, każde 5% deprecjacji jedna względem dolara przełożyć się może na wzrost inflacji w trzecim roku nawet o 0,5-0,8%. Tymczasem kurs USDJPY wzrósł w 2024 roku o ok. 10%, a w 2025 roku nie zmienił się (choć przejściowo jen zyskiwał). W takim układzie w horyzoncie kolejnego 1-2 lat powinniśmy dostrzegać presję na wzrost inflacji rzędu 1%+ z tytułu zmian kursu walutowego.

Członkowie japońskiego banku centralnego są zatroskani jeszcze jednym faktem – długimi stopami procentowymi, czyli rentownościami obligacji skarbowych z bardzo długim terminem do wykupu. Ich wzrost oznacza wyższe obciążenie dla finansów publicznych, choć niektórzy członkowie przyznają, iż szybsze opanowanie inflacji będzie oznaczać w przyszłości niższą presję na wzrost długoterminowych stóp.

Polityka fiskalna i rola rządu w zarządzaniu długiem

W całej układance nie mniej istotna jest również rola polityki fiskalnej, która znalazła się w centrum uwagi po tym, jak Sanae Takaichi została w październiku zeszłego roku pierwszą kobietą, która zasiadła na fotelu premiera. Takaichi dała już się poznać uczestnikom rynku i to nie z najlepszej strony. Mowa o niedawnych propozycjach jej ugrupowania, które zakładały wstrzymanie pobierania 8%-owego podatku od sprzedaży na żywność na okres 2 lat. Dodajmy, że standardową stawką tego podatku w Japonii jest 10%, a stawka 8% obejmuje jedynie żywność.

Czy propozycja nowej premier Japonii jest kosztowna? Zdecydowanie tak, gdyż zniesienie na 2 lata wspomnianego wyżej podatku oznacza ubytek dochodów podatkowych o wartości 5 bilionów jenów rocznie. Jest to na przykład ekwiwalent całego rocznego budżetu Japonii na edukację.

Nic więc dziwnego, że propozycja ta mocno wstrząsnęła rynkami finansowymi, doprowadzając do wyraźnego wzrostu rentowności obligacji skarbowych i deprecjacji jena. Taka sytuacja miała miejsce pomimo zapewnień ze strony Takaichi, że ubytek dochodów budżetowych będzie pokryty w inny sposób niż poprzez emisję obligacji.

Na ten moment rozważana jest opcja skorzystania z rezerw walutowych, które co do zasady służą celom związanym z polityką kursu walutowego. Krok w tym kierunku oznaczałby konieczność spieniężenia części aktywów (głównie amerykańskie obligacje skarbowe), a to z kolei w przyszłości może osłabić wiarygodność banku centralnego w kontekście potencjalnych interwencji walutowych.

W tym momencie warto przypomnieć sobie wątek brytyjski, kiedy to premier Truss próbowała uchwalić budżet z bardzo wysokim deficytem. Ostatecznie siły rynkowe nie pozwoliły na to, a sama Truss zakończyła swoje urzędowanie.

Przedterminowe wyboru i próba zmiany konstytucji

Przedterminowe wybory do niższej izby parlamentu radykalnie zmieniły układ sił w japońskiej polityce. Partia Liberalno-Demokratyczna odniosła zdecydowane zwycięstwo, zdobywając 316 z 465 mandatów, co w porównaniu z 198 mandatami sprzed wyborów oznacza skokowy wzrost politycznego mandatu. Wraz z nowym koalicjantem w postaci Japońskiej Partii Innowacji, dysponującej 36 mandatami, obóz rządzący uzyskał pozycję umożliwiającą swobodne procedowanie zmian ustawowych, a nawet – w teorii – częściowe otwarcie drogi do zmian konstytucyjnych. Jest to sytuacja bez precedensu w powojennej historii Japonii.

Takaichi coraz wyraźniej sygnalizuje gotowość do wykorzystania tej przewagi politycznej. Najbardziej namacalnym i jednocześnie najszybszym w realizacji projektem jest zawieszenie poboru podatku konsumpcyjnego od żywności. Nie wymaga to zmian konstytucyjnych, a jedynie większości parlamentarnej, którą obóz rządzący obecnie dysponuje. Z politycznego punktu widzenia moment jest dogodny: świeży mandat wyborczy, słaba opozycja i narastająca presja kosztowa gospodarstw domowych.

Problem polega jednak na tym, że wraz z tą swobodą legislacyjną pojawia się ograniczenie, którego wybory nie są w stanie znieść – reakcja rynków finansowych. Rynek już zdążył zasygnalizować swoje obawy poprzez ruchy na rynku obligacji i walutowym. W krótkim okresie finansowanie obniżek podatków przy wykorzystaniu rezerw walutowych mogłoby częściowo ograniczyć presję na rentowności długu publicznego. W dłuższym horyzoncie podważa to jednak spójność polityki makroekonomicznej i zdolność banku centralnego do wiarygodnego prowadzenia polityki kursowej. Innymi słowy, realnym ograniczeniem ambitnej polityki fiskalnej nie jest dziś konstytucja ani arytmetyka parlamentarna, lecz wycena ryzyka przez rynek.

Dopiero na tym tle właściwe znaczenie zyskuje kwestia zmian konstytucyjnych. Japońska konstytucja należy do najtrudniejszych do nowelizacji w świecie demokratycznym. Propozycja zmiany musi zostać przyjęta większością 2/3 głosów w obu izbach parlamentu, a następnie zatwierdzona w ogólnokrajowym referendum. Co istotne, o ile izba niższa może w zwykłym trybie ustawodawczym odrzucić weto izby wyższej, o tyle mechanizm ten nie ma zastosowania w przypadku zmian konstytucyjnych. Obecnie koalicja LDP i Japońskiej Partii Innowacji dysponuje w izbie wyższej 120 z 248 mandatów, co oznacza, że próg dwóch trzecich pozostaje poza zasięgiem. Konstytucja nie blokuje więc bieżącej agendy fiskalnej, ale wciąż ogranicza ambicje ustrojowe.

Dotyczy to przede wszystkim nowelizacji artykułu 9 konstytucji, regulującego kwestie obronności. Przepis ten formalnie zakazuje utrzymywania przez Japonię sił zbrojnych, choć w praktyce od lat funkcjonuje interpretacja dopuszczająca istnienie Sił Samoobrony. Takaichi dąży do usunięcia tej dwuznaczności, argumentując, że Japonia powinna posiadać jasne podstawy prawne do użycia wojska nie tylko w obronie własnego terytorium, lecz także w sytuacjach kryzysowych, takich jak potencjalny konflikt w cieśninie tajwańskiej. Dodatkowym argumentem jest rosnąca presja ze strony Stanów Zjednoczonych na zwiększenie japońskich wydatków obronnych. Sondaże wskazują, że społeczeństwo pozostaje w tej sprawie podzielone, choć poparcie dla zmiany konstytucji sięga około 55%.

W praktyce oznacza to, że mimo bezprecedensowej siły parlamentarnej obóz Takaichi porusza się między dwiema granicami: formalną barierą konstytucyjną i nieformalnym, lecz znacznie bardziej bezwzględnym ograniczeniem w postaci reakcji rynku. I to właśnie ten drugi czynnik może okazać się decydujący dla skali i tempa realizacji politycznych ambicji nowego układu władzy w Japonii.

Arkadiusz Balcerowski