Majowy zestaw danych (publikowanych w czerwcu) wpisał się w dużej mierze w oczekiwania rynkowe, co sygnalizuje stabilizację w danych makro, choć z tendencją do lekkiego przyspieszenia wzrostu PKB. W kluczowych dla NBP wskaźnikach - inflacja i wzrost płac - również obyło się bez negatywnych niespodzianek. Wzrost płac ustabilizował się na komfortowym dla NBP poziomie, a inflacja zaskoczyła niższą wartością. Stopy bez zmian to obecnie najlepsza prognoza.

Zaskoczenia

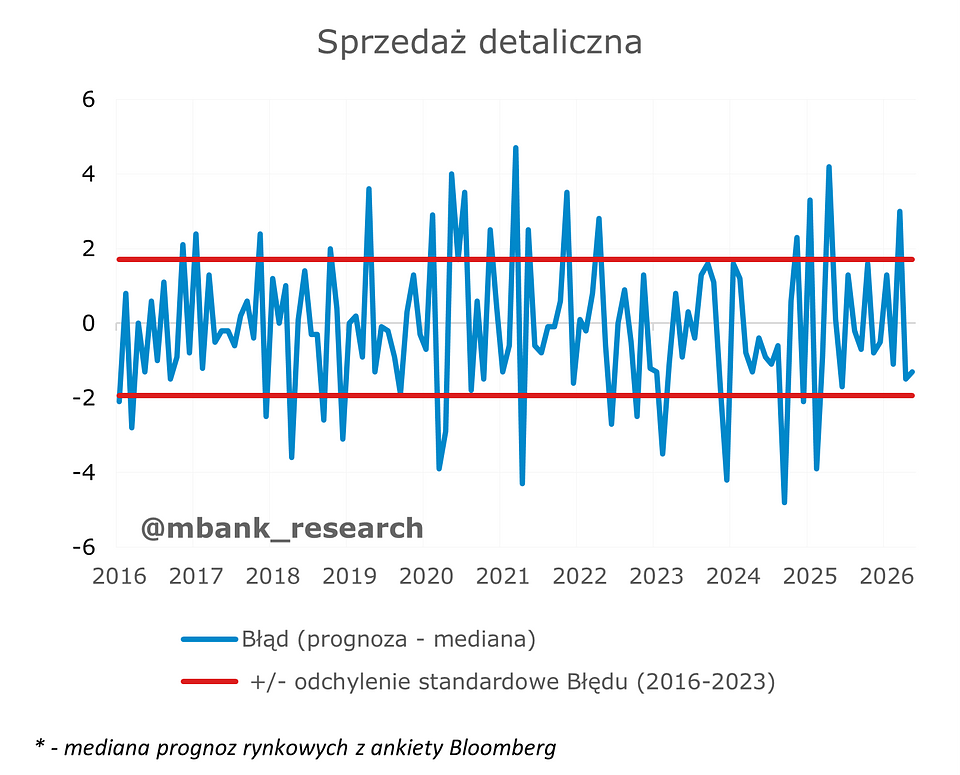

Majowy zestaw danych makroekonomicznych okazał się w większości zgodny z przewidywaniami. Jedynym minusem był odczyt sprzedaży detalicznej - po słabszym kwietniu, w zeszłym miesiącu jej wynik ponownie rozminął się z rynkowym konsensusem w podobnym, negatywnym stopniu.

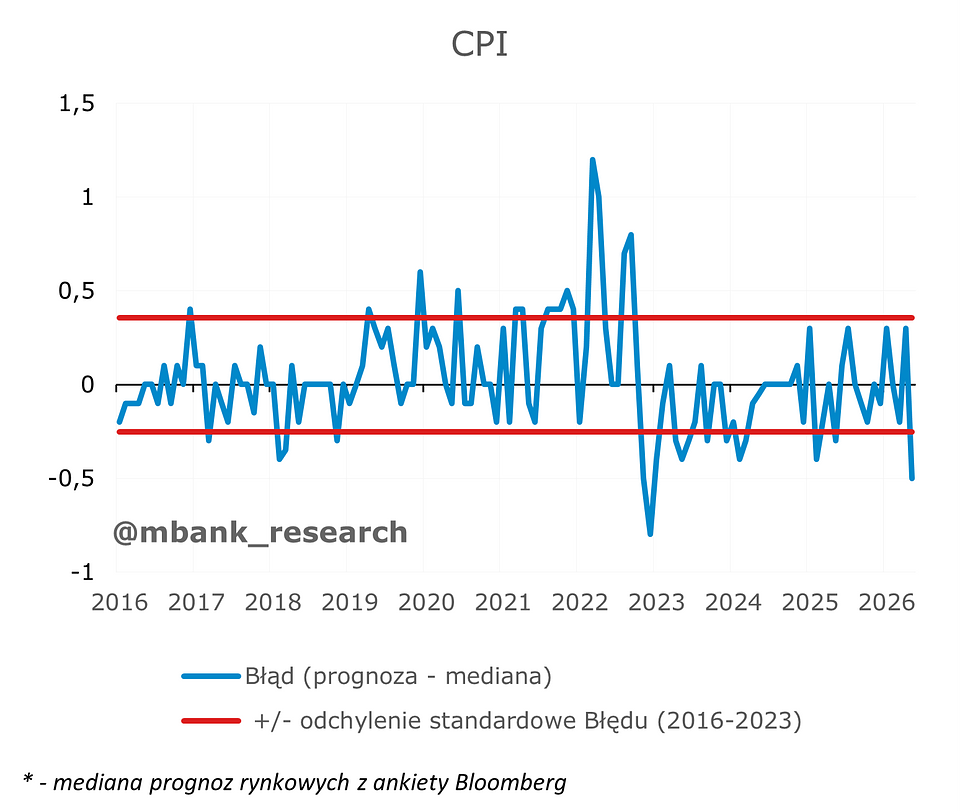

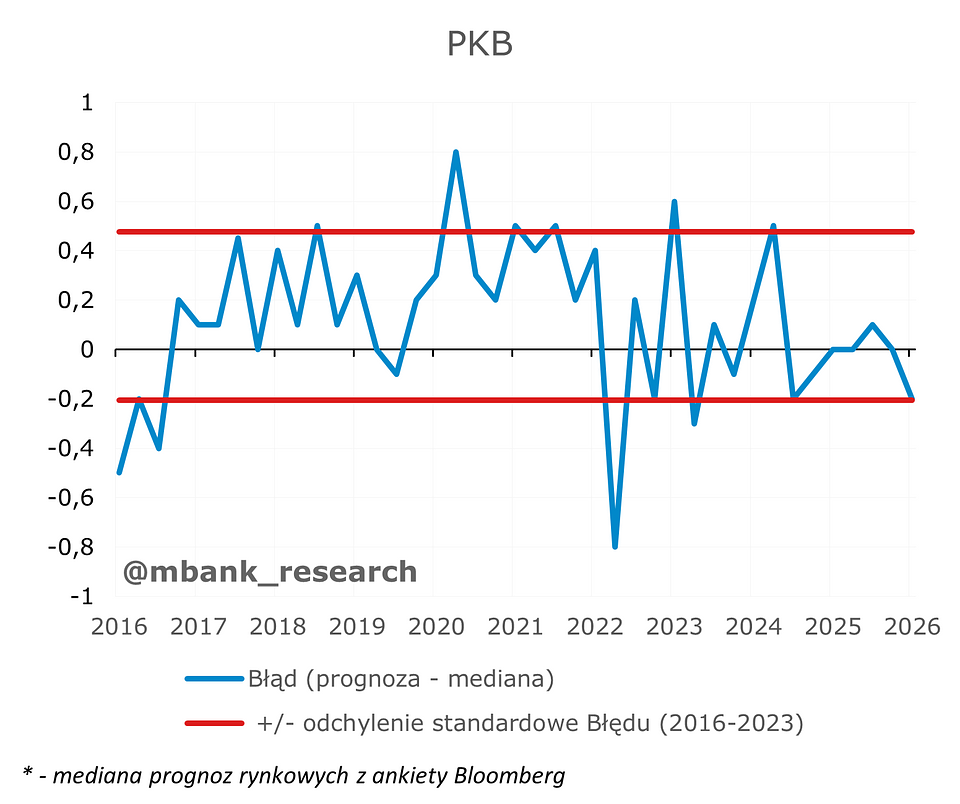

Większe emocje przyniosły natomiast inne publikacje. Główną niespodzianką okazała się majowa inflacja, która mocno zanurkowała poniżej prognoz Bloomberga. Skala tego pozytywnego zaskoczenia była największa od końca 2022 roku, co szerzej omawiamy w dalszej części tekstu. Z kolei w przypadku PKB za pierwszy kwartał zobaczyliśmy wynik wyraźnie słabszy od rynkowych oczekiwań, choć tu odchylenie nie przybrało skrajnych rozmiarów (nie przekroczyliśmy dwóch odchyleń standardowych błędu).

Sfera realna: produkcja i sprzedaż

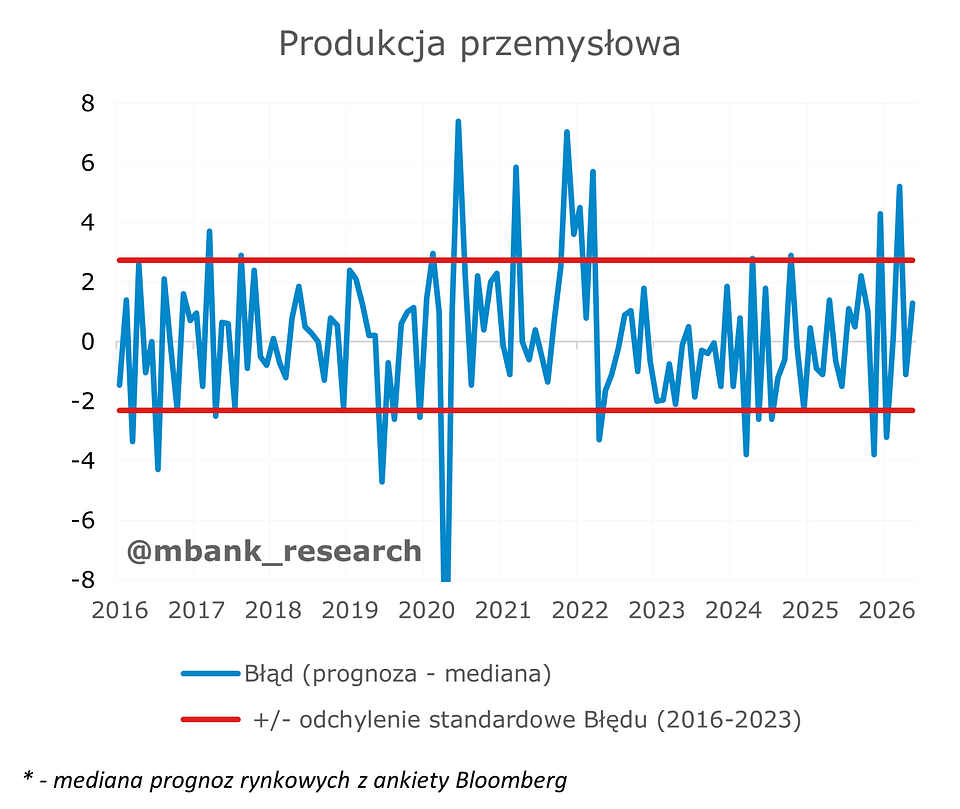

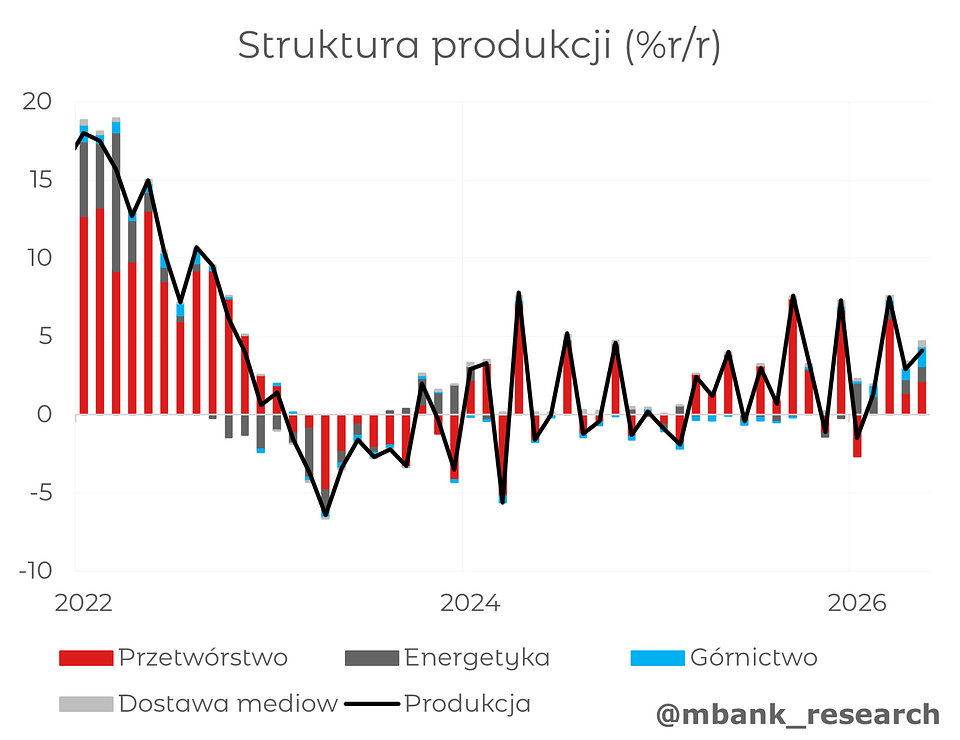

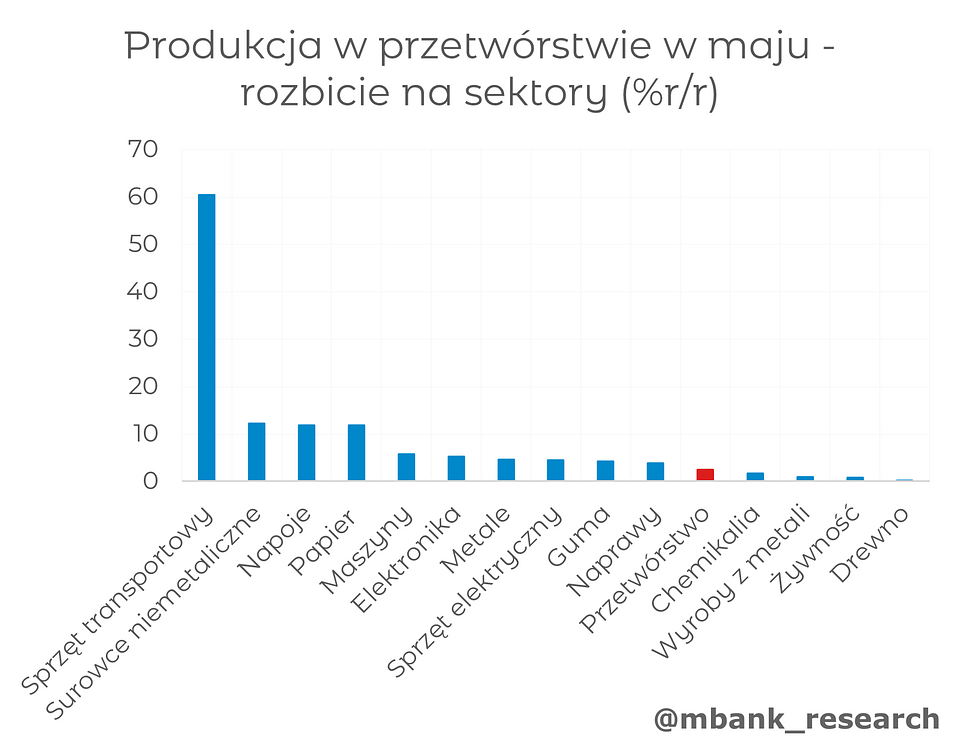

Produkcja przemysłowa (3,1% --> 4,1% r/r) przekroczyła rynkowe oczekiwania, jednak była to głównie zasługa górnictwa (32,6% r/r) oraz energetyki (13,7% r/r). Samo przetwórstwo rosło w znacznie słabszym tempie (2,5% r/r), a dodatkowo znacząca kontrybucja pochodziła z pojedynczego sektora: produkcja pozostałego sprzętu transportowego (60,5% r/r), gdzie agregowane są wydatki na sprzęt kolejowy, stoczniowy (jachty) oraz zakupy militarne. Spośród producentów typowo konsumenckich trudno znaleźć branże, które pozwalałyby na silniejszy optymizm.

Niemniej czerwiec przynieść powinien dość mocny wynik. Efekty kalendarzowe oraz sezonowe powinny podnosić roczną dynamikę o 2,5 p.p. Tutaj również odnosimy się do okresu niespodziewanego spadku produkcji w 2025. Dlatego przez miesiąc prawdopodobne są wzrosty nawet rzędu 8-9% r/r. W dłuższej perspektywie wciąż jednak zadajemy sobie pytanie czy przetwórstwo może rosnąć w tempie zbliżonym do PKB (3,5% r/r+) - na razie wydaje się to wyzwaniem: bieżące wyniki przetwórstwa nie zachwycają - co przesuwa niżej punkt startowy dla wielu sektorów. Dodatkowo kolejne dane przemysłowe z Niemiec zaskakują po niższej stronie, a wskaźniki koniunktury sygnalizują nawet recesje. W takich warunkach popyt zagraniczny pozostanie obniżony.

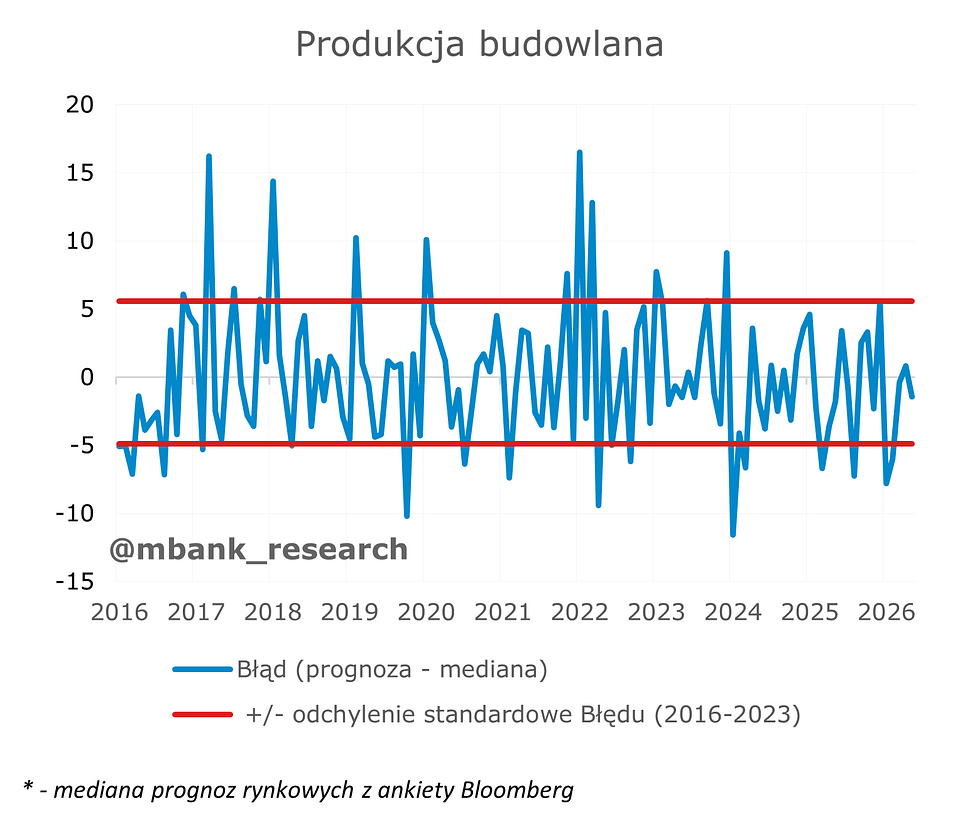

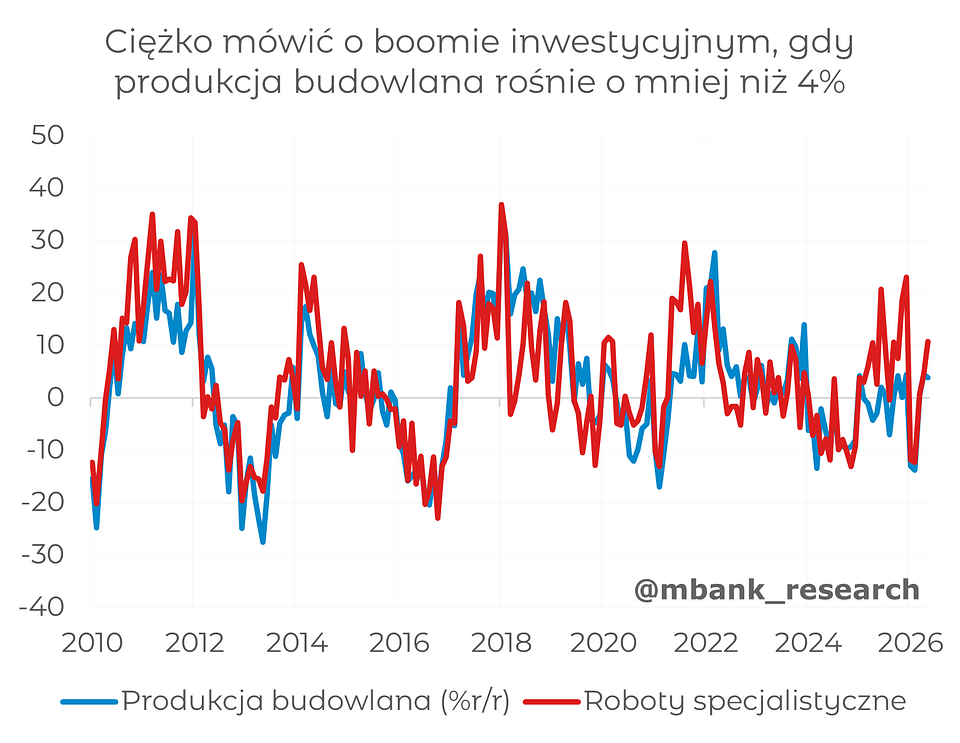

Produkcja budowlano-montażowa (4,5% --> 3,8% r/r) spowolniła w maju, co bardzo kontrastuje z perspektywą boomu inwestycyjnego. Dane GUS wskazują wprawdzie, że prace specjalistyczne rosły w dwucyfrowym tempie (10,8% r/r), jednak inwestycje dot. obiektów inżynierii lądowej i wodnej działały już na minus (-1,8% r/r). Całość uzupełniał przyzwoity wynik wznoszenia budynków (5,8% r/r).

Kolejne miesiące prawdopodobnie przyniosą umiarkowane zmiany po usunięciu wahań sezonowych. Czerwcowy wynik będzie silniejszy, ale główne zasługi będą tutaj miały raczej efekty kalendarzowe – podobnie jak w przypadku przemysłu. Silniejszego trendu wzrostowego spodziewamy się raczej w wakacje, choć dotychczasowe wyniki raczej skutecznie studziły oczekiwania.

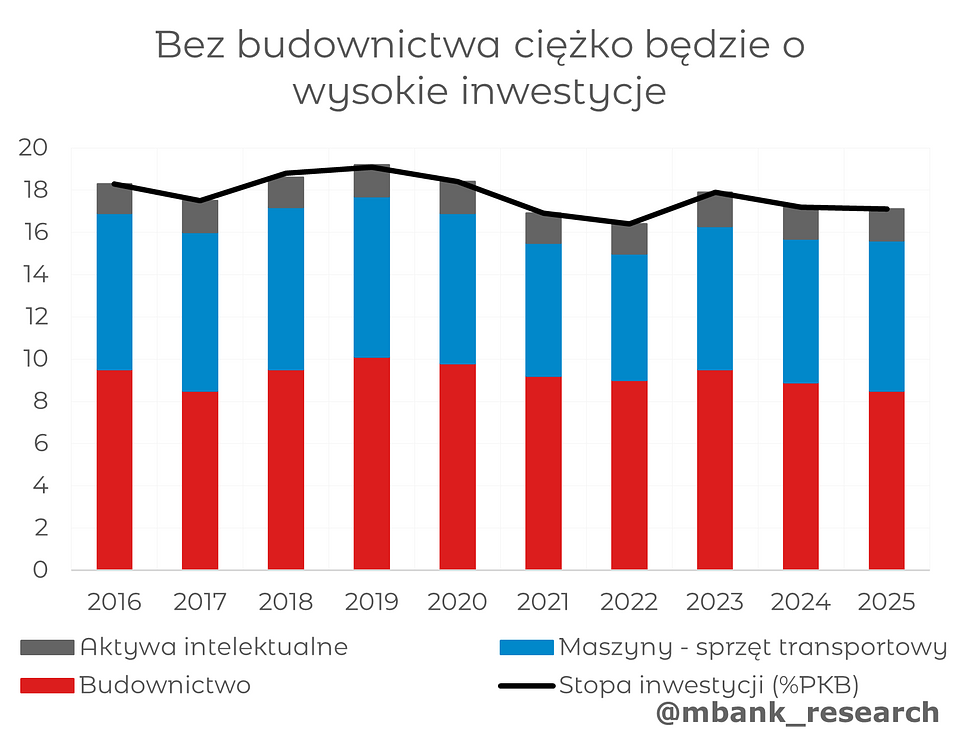

Szanse na wyraźniejszy wzrost inwestycji (tych z rachunków narodowych) bez budownictwa są bardzo małe. Co prawda wydatki z KPO obejmują też obszary niezwiązane z budownictwem, ale maszyny i urządzenia to tylko ok. 50% inwestycji. Reszta to projekty budowlane. Nawet szybki wzrost wydatków na sprzęt nie zrekompensuje słabości budownictwa, które ma zbyt duże znaczenie. Dlatego jeśli produkcja budowlano‑montażowa ustabilizuje się jedynie na poziomie 4–5%, bardzo prawdopodobne będą korekty w dół prognoz wzrostu PKB w 2026 r.

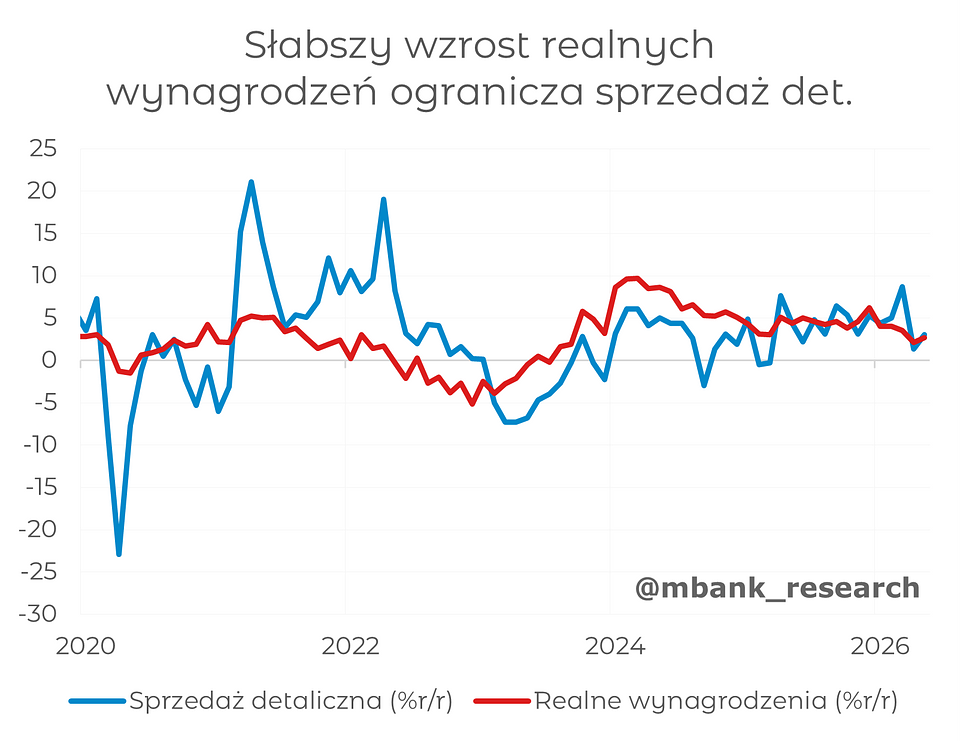

Sprzedaż detaliczna (1,3% --> 3,0% r/r) odbiła wprawdzie w maju, ale wynik dość trudno określić jako imponujący. Głównym obciążeniem pozostaje spadek konsumpcji żywności i tytoniu (-2,8% r/r), zapewne związane po części z mniejszą migracją. Niemniej wyniki sprzedaży dóbr trwałych także były raczej umiarkowane np. sprzedaż samochodów (2,1% r/r), sprzętu RTV i AGD (4,5% r/r). Zmiana po części spowodowana jest spadkiem realnych wynagrodzeń po perturbacjach w cieśnienie Ormuz – wyższe koszty transportu są trudne do uniknięcia. W maju wolumen sprzedawanego paliwa po usunięciu czynników sezonowych był wciąż większy niż na początku roku, pomimo wyższych cen. Jeżeli wydatki na komunikacje pochłaniają większy odsetek budżetu, konsumenci będą zmuszeni do ograniczania wydatków w innych kategoriach.

Słabsze wyniki zapewne utrzymają się w kolejnych miesiącach. Przy wynagrodzeniach rosnących w tempie wolniejszym niż 6%, systematyczne przekraczanie obecnych wyników będzie co najmniej trudne. W II połowie roku wydatki konsumpcyjne będą ustępować miejsca inwestycjom w strukturze wzrostu PKB.

Rynek pracy i inflacja

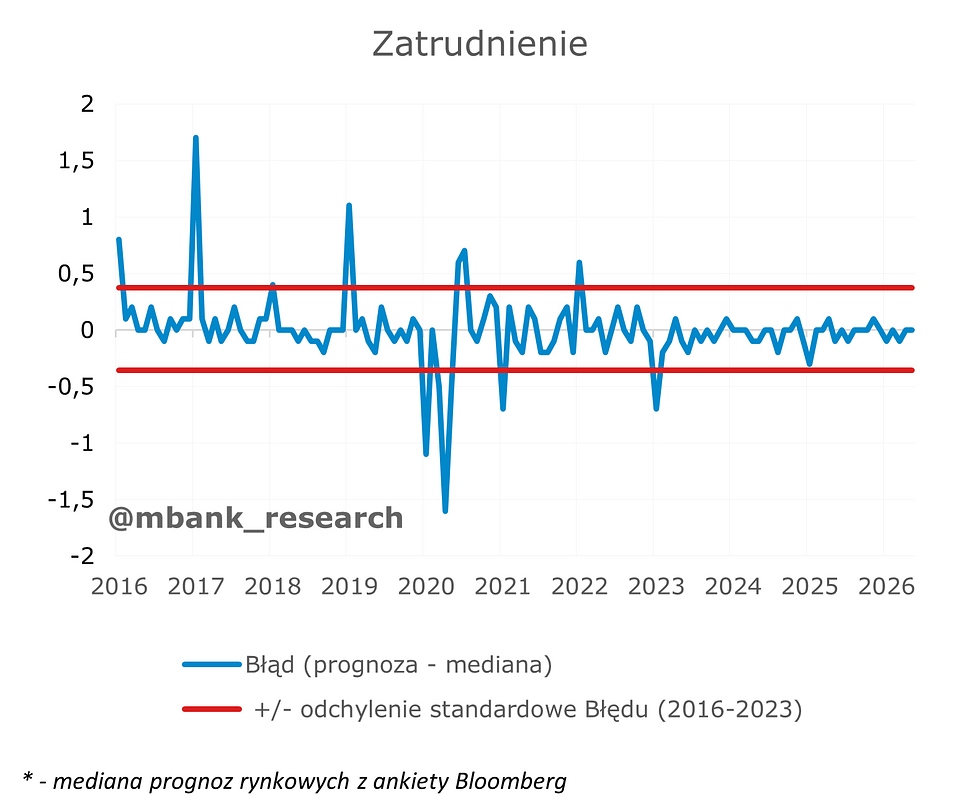

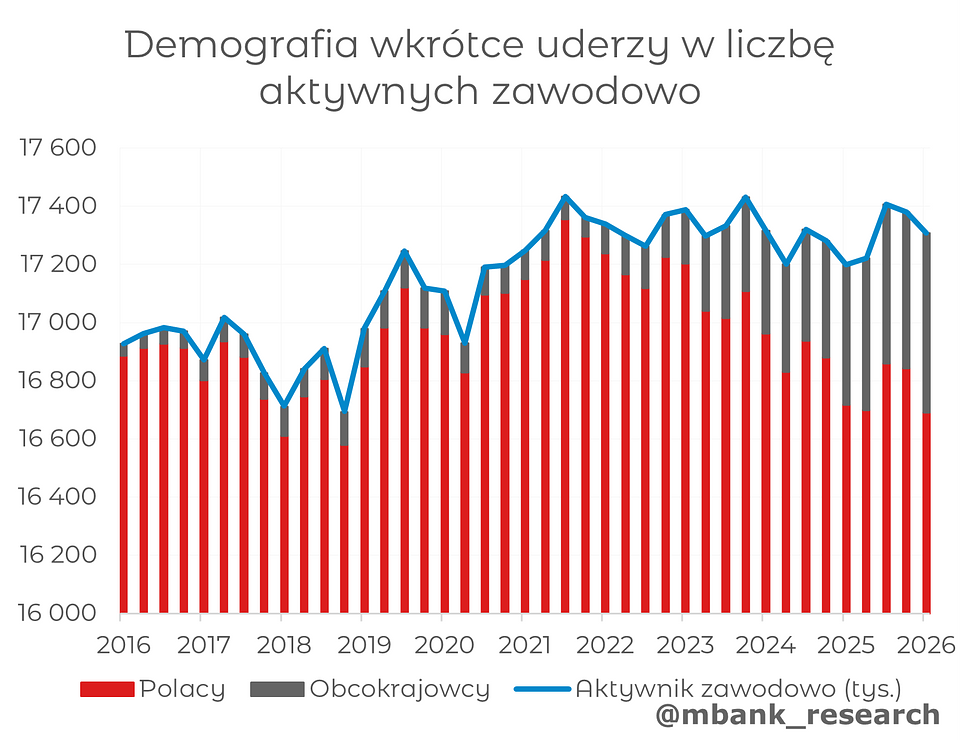

Zatrudnienie (-0,9% --> -0,9% r/r) pozostawało stabilne w czerwcu. Brak reakcji rynku pracy na poprawę aktywności gospodarczej stawia pod znakiem zapytania trwałość odbicia – przy braku poprawy zatrudnienia ciężko będzie utrzymać wzrost konsumpcji na dotychczasowym poziomie, zwłaszcza, że wynagrodzenia rosną wolniej.

Nadchodzące miesiące zapewne przyniosą niewielkie zmiany wskaźnika. Niskie wartości w przyszłości będą związane również ze starzeniem się społeczeństwa – dotychczas badania BAEL oraz dane dotyczące osób zarejestrowanych w urzędach pracy wskazują raczej na stabilizację liczby osób aktywnych zawodowo. Niemniej szczegółowe rozbicie Eurostat danych na kwestionariuszach z BAEL wskazują, że głównie rosła liczba osób spoza Polski - te związane są z nadawaniem numeru PESEL osobo, które emigrowały z Ukrainy po rozpoczęciu konfliktu i włączaniu ich do puli respondentów. Na boku warto podkreślić, że liczby podawane w zestawieniu nie odpowiadają pełnej społeczności migrujących osób.

Taka struktura prowadzi jednak do wniosku, że wraz z upływem czasu utrzymanie liczby aktywnych osób na obecnym poziomie będzie coraz trudniejsze – prognozy demograficzne są w tym zakresie dość jednoznaczne. Zaostrzanie polityki migracyjnej utrudni uzupełnianie braków na rynku pracy. Spadek liczby osób aktywnych zawodowo powinien w dość mechaniczny sposób skutkować niższym poziomem zatrudnienia.

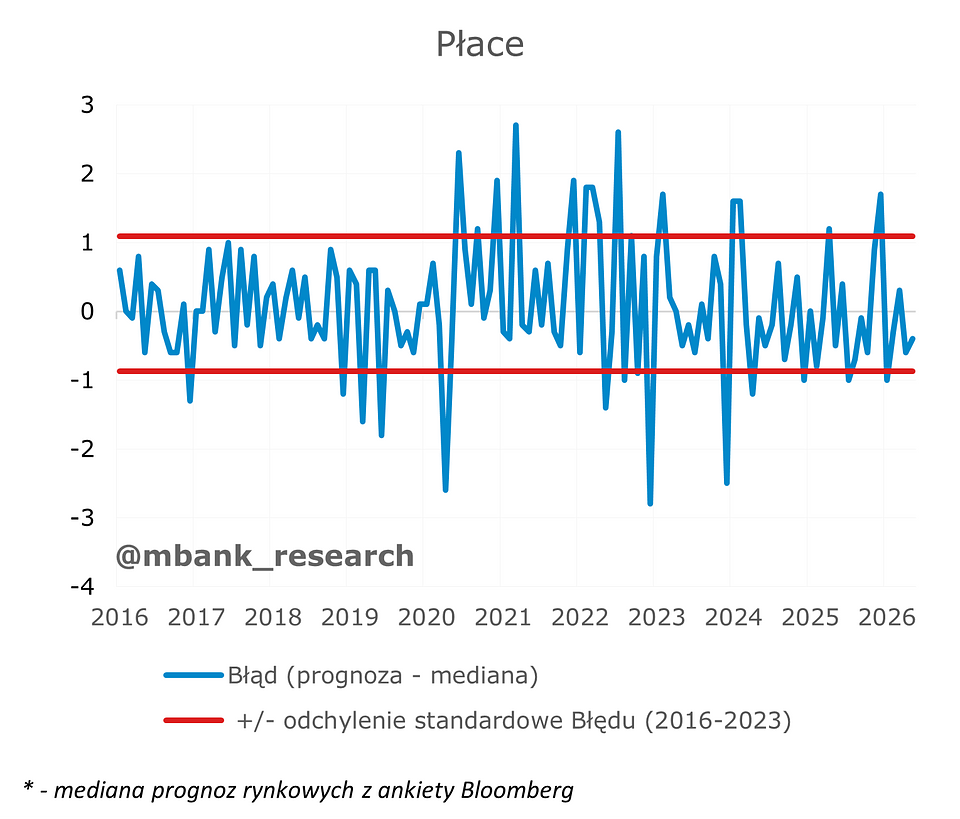

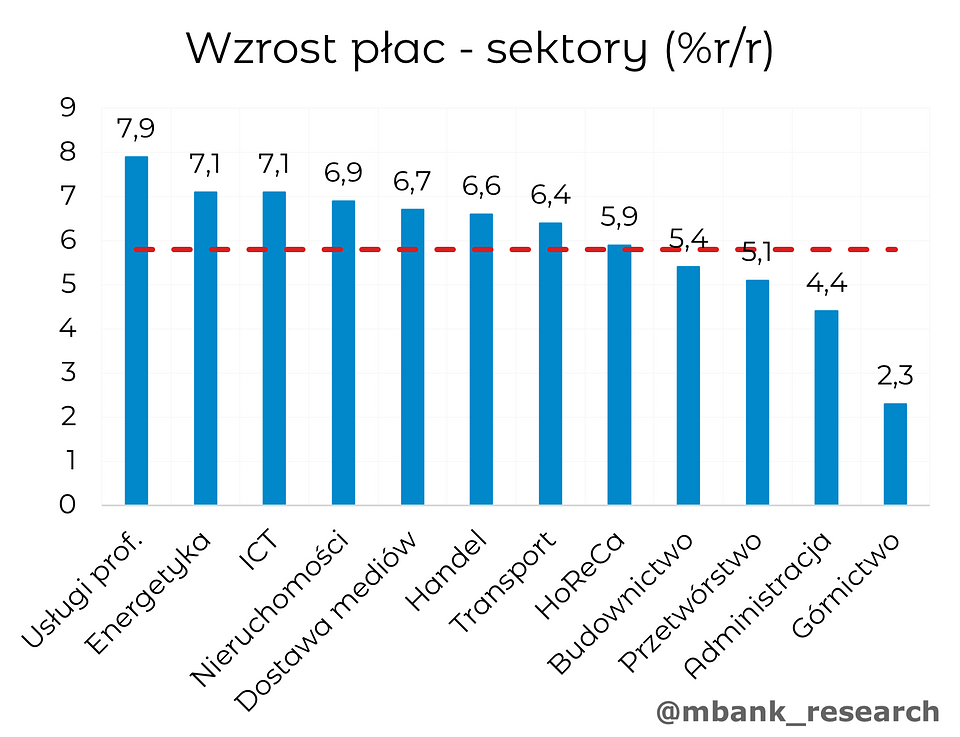

Wynagrodzenia (5,4% --> 5,8% r/r), wbrew rynkowym prognozom, nie przebiły ponownie poziomu 6% r/r. Sektorami o najszybszym tempie wzrostu były usługi profesjonalne (7,9% r/r), informatyka i telekomunikacja oraz energetyka i dostawa mediów (ok. 7% r/r). Należy jednak zauważyć, że generują one umiarkowane zatrudnienie w skali całej gospodarki. Z kolei branże takie jak przemysł czy budownictwo odnotowały raczej niską dynamikę, na poziomie około 5% r/r.

Na horyzoncie trudno doszukiwać się nowych impulsów płacowych. Szok energetyczny raczej negatywnie uderzał w wyniki finansowe przedsiębiorstw, a odbicie aktywności ma niższy zakres niż oczekiwaliśmy chociażby kwartał temu. W bieżących warunkach utrzymanie się miesięcznych wyników w sferze 5-6% jest najbardziej prawdopodobne.

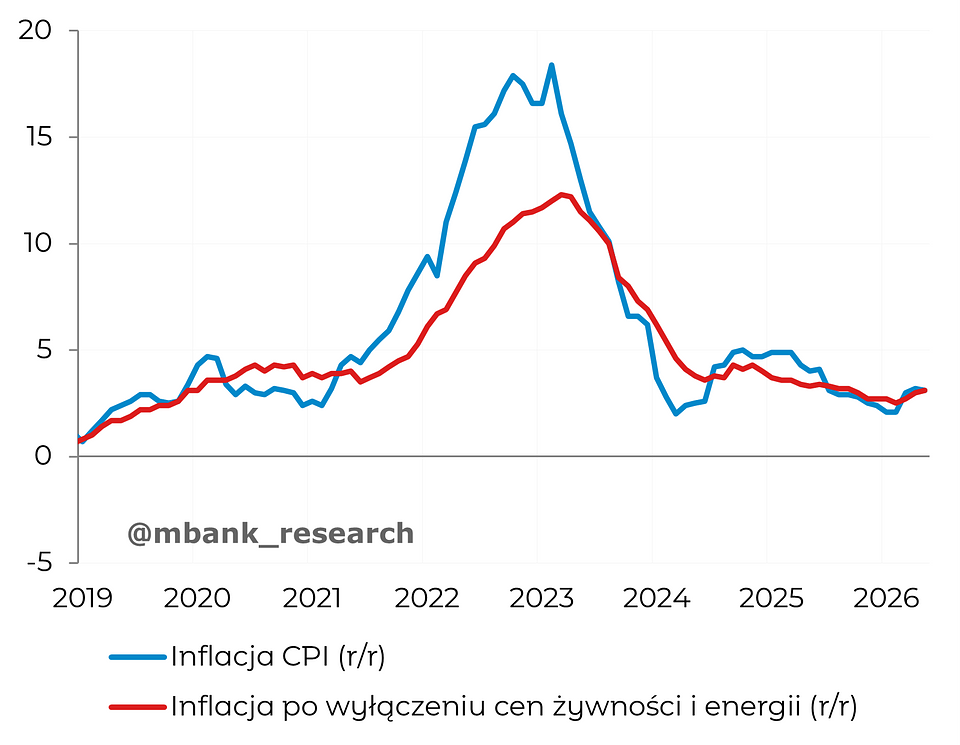

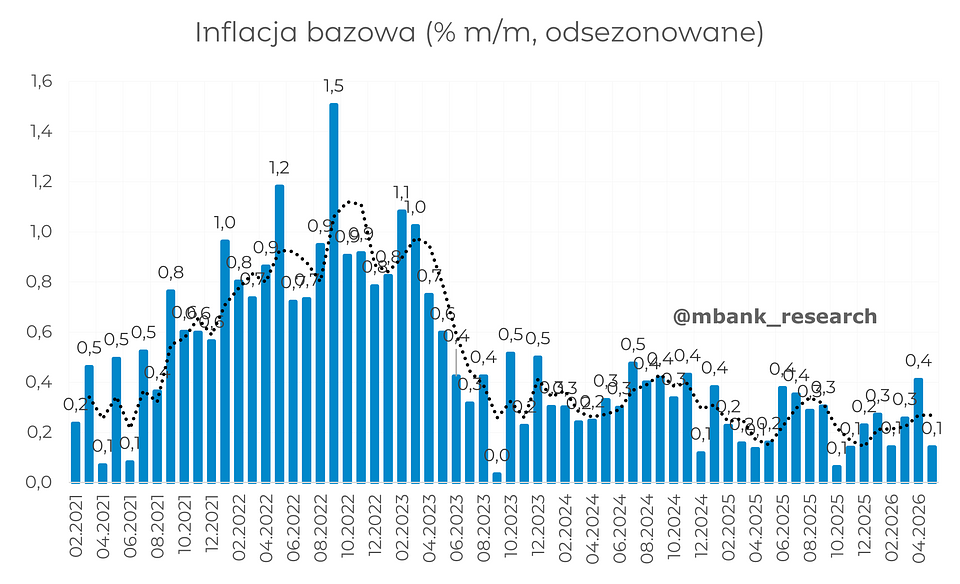

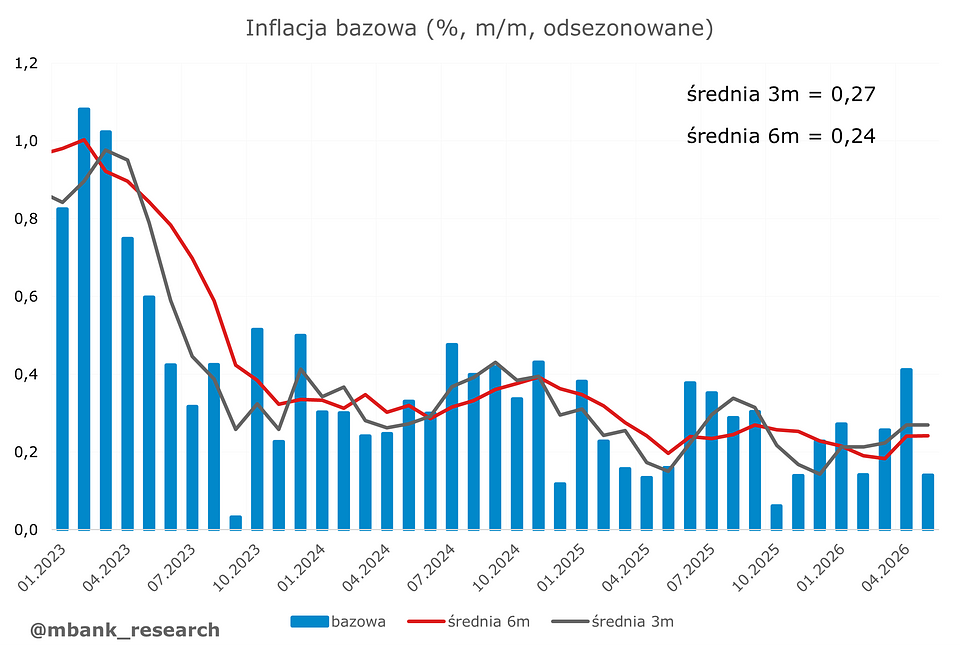

Inflacja (3,2% r/r --> 3,1% r/r) nieoczekiwanie zwolniła w maju, choć konsensus rynkowy plasował się na granicy górnego odchylenia od celu (3,5%). Największym zaskoczeniem były ceny żywności i napojów bezalkoholowych, które spadły w ujęciu miesięcznym aż o 1%, za co w dużym stopniu odpowiadały ceny warzyw odnotowujące blisko 8%-owy spadek. In minus działały również ceny paliw, choć tutaj korekta cen była symboliczna (-0,1% m/m). Bez zmian z kolei pozostały ceny nośników energii. Opublikowana przez NBP inflacja bazowa w ujęciu miesięcznym obniżyła się o symboliczne 0,1%, co przełożyło się na lekkie podbicie w ujęciu rocznym z 3% do 3,1%. Patrząc na dane odsezonowane inflacja bazowa również wzrosła o 0,1% m/m, co oznacza utrzymanie się średniej z ostatnich 6 miesięcy na poziomie ok. 0,25%.

Od połowy czerwca postępuje dwustopniowy proces wycofywania programu CPN. W połowie miesiąca rząd zdecydował o przywrócenie pełnej stawki akcyzy, która efektywnie podnosi ceny paliw o ok. 4,5% i całą inflację o ok. 0,2 pp. Z kolei od lipca do pełnej stawki powróci VAT, co mogłoby oznaczać kolejne podwyżki i wzrost inflacji o 0,6-0,7 pp. Jednocześnie trzeba brać pod uwagę, że od momentu pojawienia się informacji na temat porozumienia między USA a Iranem ceny ropy naftowej istotnie obniżyły się. O ile na początku miesiąca cena balansowała jeszcze w pobliżu 100 USD za baryłkę, aktualnie znajdujemy się już wyraźnie poniżej 80 USD. Spodziewamy się, że efekt ten w dużej mierze zniesie efekt przywrócenia podatków. W rezultacie prognozujemy, że inflacja nie przekroczy najpewniej 3,5% w najbliższych miesiącach. Takie ryzyko pojawi się pod koniec roku, głównie za sprawą możliwego wzrostu cen żywności (powrót do sezonowego wzorc, który zaburzył się w ubiegłym roku i stworzył efekt bazy). Od tego momentu oczekujemy stopniowego spadku inflacji w stronę 2,5% w okolicy połowy 2027 roku.

Co słychać w podaży pieniądza?

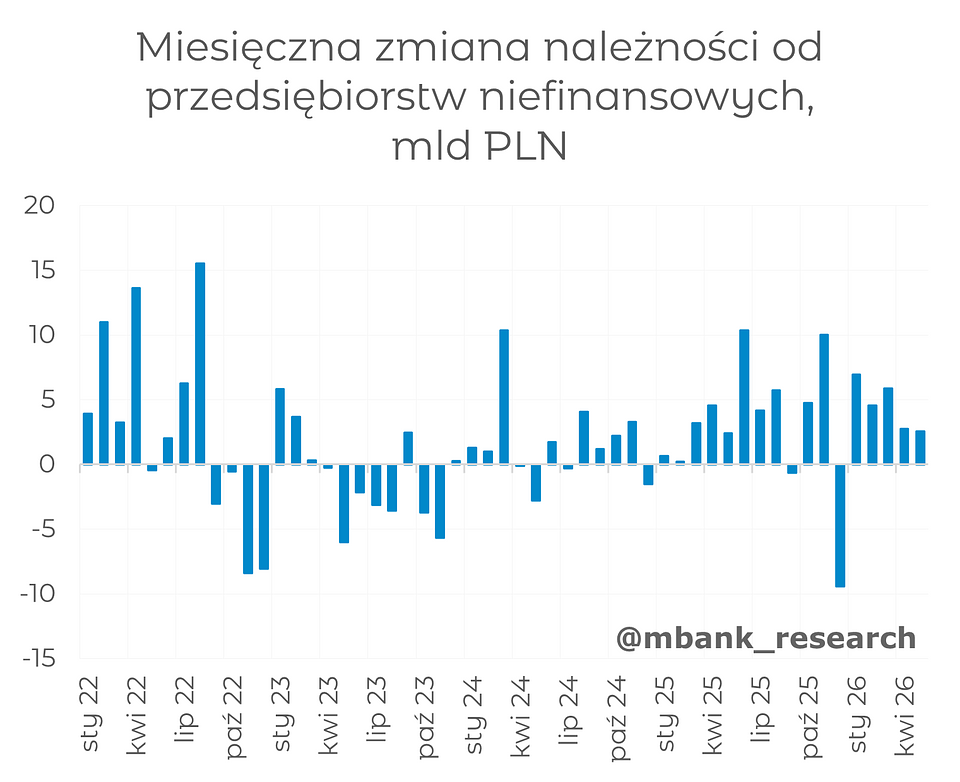

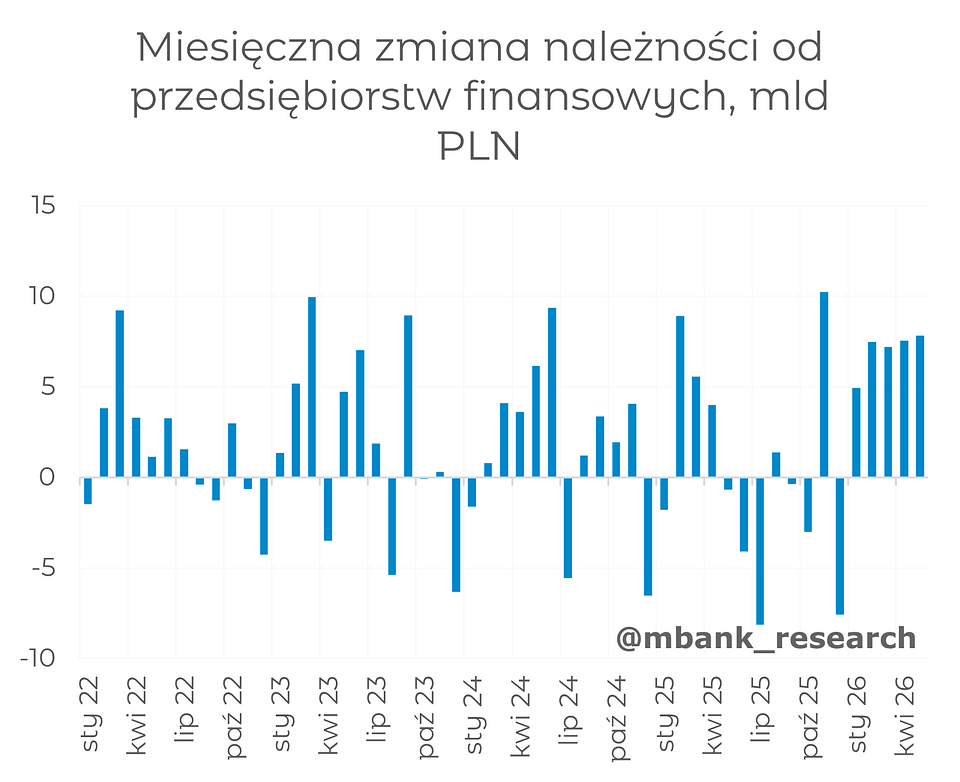

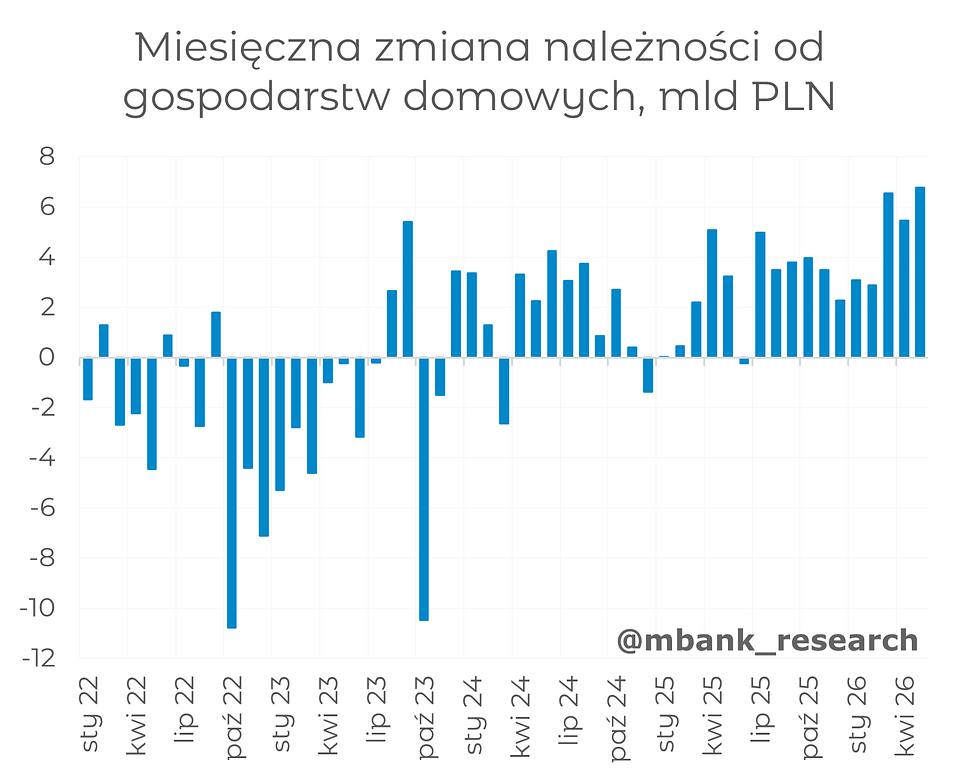

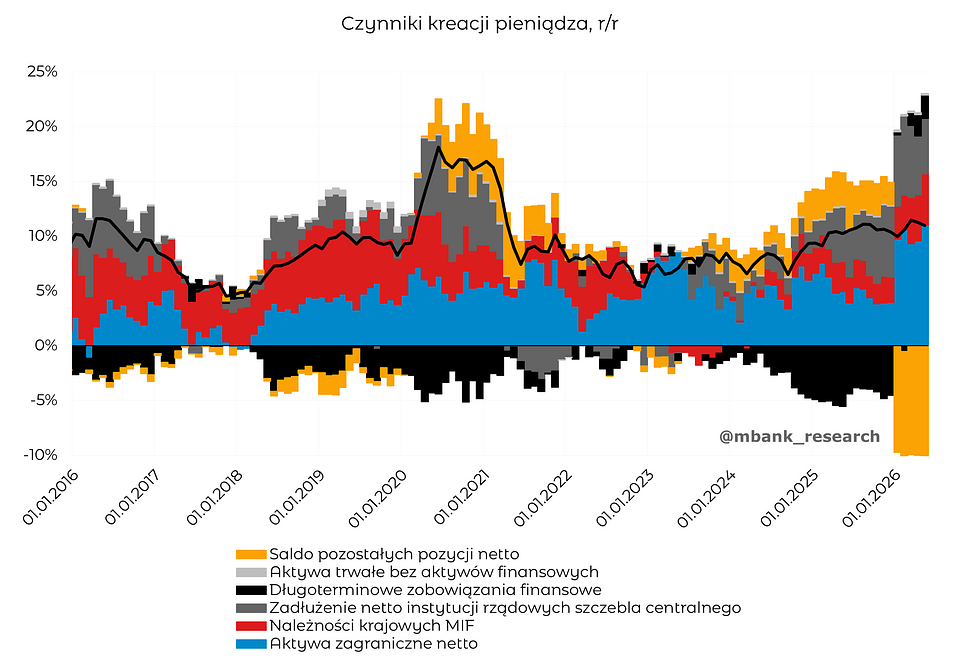

Podaż pieniądza M3 (11,3% r/r --> 11,0% r/r) wzrosła nieco mniej od oczekiwań, aczkolwiek wciąż utrzymuje dwucyfrowy przyrost w ujęciu rocznym. Patrząc od strony czynników kreacji pieniądza, w maju doświadczyliśmy znacznego przyrostu aktywów zagranicznych netto o ponad 38 mld zł, a o ponad 17 mld zł wzrosły należności do sektora bankowego (kredyty). Zaglądając głębiej we wspomniane należności można zauważyć, że kolejny miesiąc z rzędu solidnie rósł kredyt do gospodarstw domowych (+6,8 mld zł), jeszcze mocniej kredyt do pozostałych instytucji finansowych (7,8 mld zł), a znacznie słabiej spisał się kredyt do przedsiębiorstw niefinansowych (2,6 mld zł).

Zakładamy, że w kolejnych miesiącach utrzymana zostanie dwucyfrowa dynamika wzrostu agregatu M3, za co w dużej mierze odpowiadać może rozkręcająca się akcja kredytowa w sektorze przedsiębiorstw, ale też relatywna odporność gospodarstw domowych na (przejściowy) wzrost rynkowych stóp procentowych wywołany wojną w Iranie. Jeśli konsumenci byli na tyle zdeterminowani, aby zwiększać kredyt w mniej sprzyjającym środowisku makro, to trudno oczekiwać hamowania w momencie, gdy rynkowe stopy uległy wyraźnemu obniżeniu.

Stopy procentowe i ruchy RPP

Podczas czerwcowego posiedzenia stopy procentowe zostały utrzymane na dotychczasowym pułapie. W efekcie główna stopa wciąż wynosi 3,75%. W komunikacie nie doświadczyliśmy w zasadzie żadnych godnych uwagi zmian. Odnotowano jedynie stopniowy wzrost cen surowców rolnych na światowych rynkach, czy rozdźwięk w danych o zatrudnieniu między sektorem przedsiębiorstw a BAEL. Nie doświadczyliśmy żadnych zmian w kontekście ryzyk dla perspektywy inflacyjnej, co naszym zdaniem sugeruje brak chęci do podwyżek stóp w najbliższym czasie. Co więcej, od tego czasu Stany Zjednoczone oraz Iran podpisały wstępne porozumienie, które powinno prowadzić do odblokowania cieśniny Ormuz, a w konsekwencji przywrócenia przepływu ropy czy gazu. Ceny samej ropy informacje te już zdyskontowały. W efekcie baryłka Brent kosztuje już istotnie mniej niż 80 USD. Wydaje się, że porozumienie to dodatkowo ogranicza możliwość podwyżek stóp. Ostatnim elementem oddziałującym w tym samym kierunku była majowa inflacja, która nieoczekiwanie spadła. Utrzymujemy, że RPP nie będzie reagować na irański szok energetyczny, a stopy mogą pozostać niezmienione do końca 2027 roku.