Produkcja sprzedana przemysłu wzrosła w styczniu o 0,9% r/r niemal zgodnie z rynkowym konsensusem, który wynosił 1% r/r. Ceny producentów (PPI) wzrosły o 0,7% r/r.

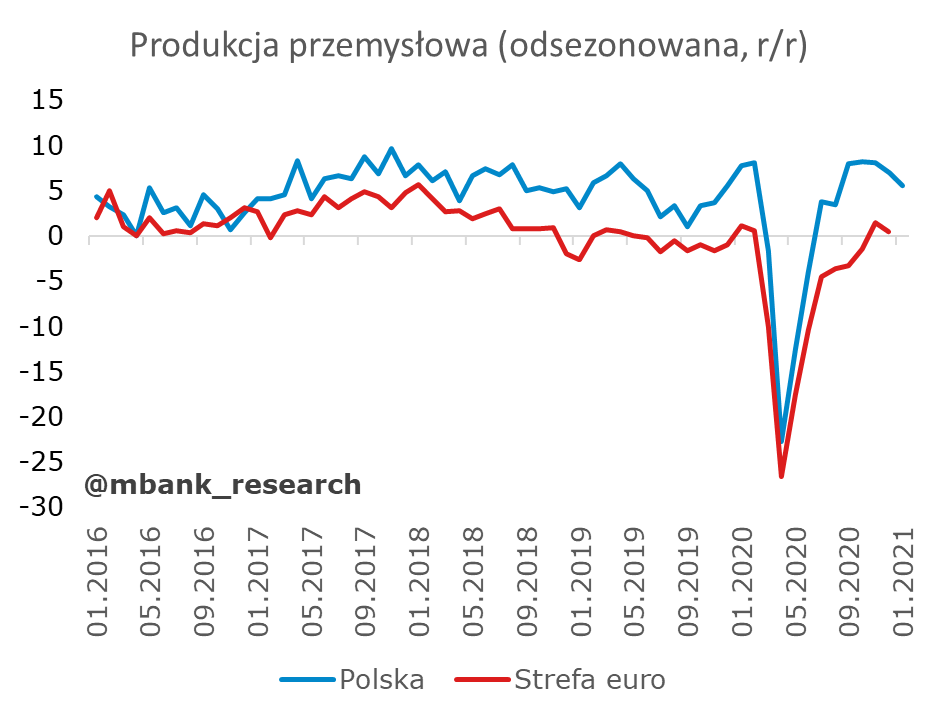

Choć styczniowy wzrost produkcji przemysłowej jest wyraźnie niższy niż w listopadowych danych (wówczas odnotowano +11,2% r/r) nie jest to powód do niepokoju. Spowolnienie wzrostu to efekt niekorzystnej różnicy dni roboczych. W ujęciu odsezonowanym produkcja wciąż jest w stromym krótkookresowym trendzie.

Dane okazały się lepsze od naszej prognozy (-0,5% r/r). Przeszacowaliśmy wpływ jednorazowych specyficznych efektów grudnia (produkcja przed Brexitem, układ świąt). Warto też odnotować, że przy dużej amplitudzie zmian arytmetyka dni roboczych nie jest jednoznaczna. Tym razem anegdotal evidence płynące z przemysłu potwierdziły się - sytuacja wciąż pozostaje dobra i niewzruszona na pandemiczne zawirowania. Odbudowa zamówień trwa, a dotychczasowa skala zakażeń (czy liczba pracowników objętych kwarantanną) nie przekłada się na przestoje w produkcji, podobnie zresztą jak nie przekładała się w ostatnich miesiącach.

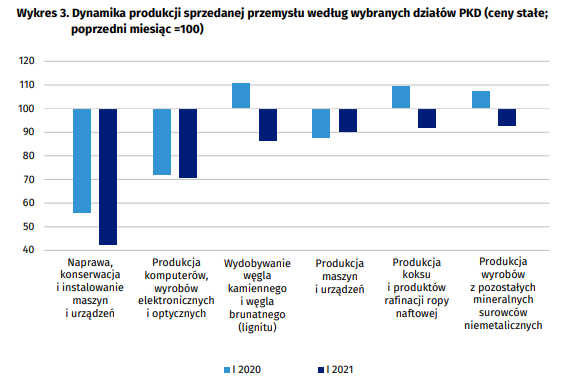

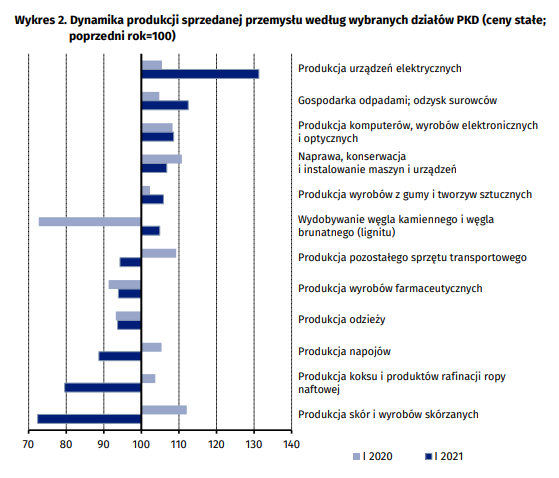

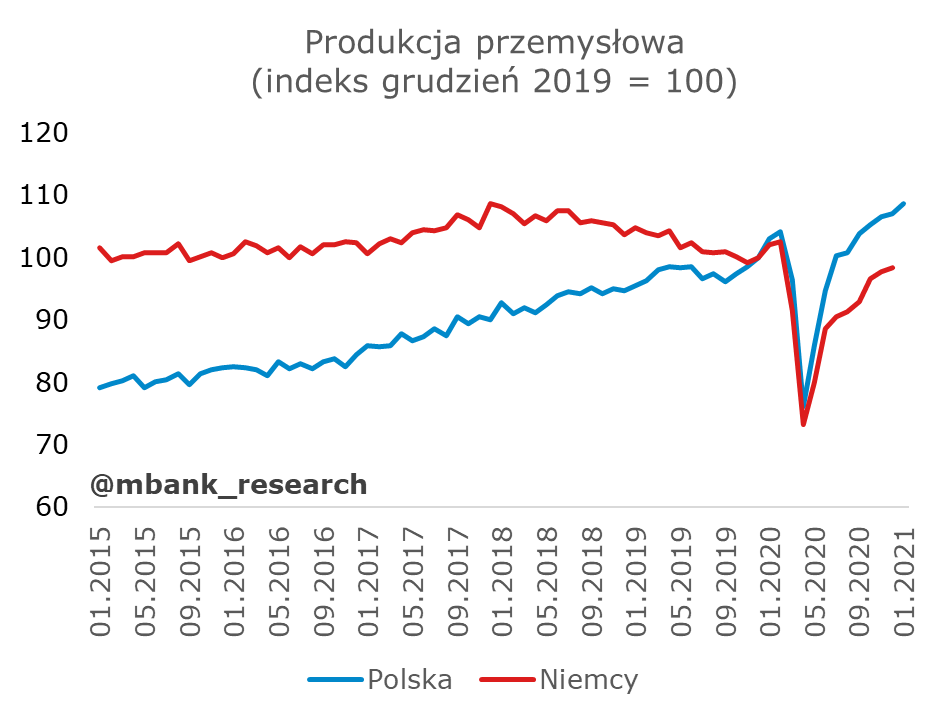

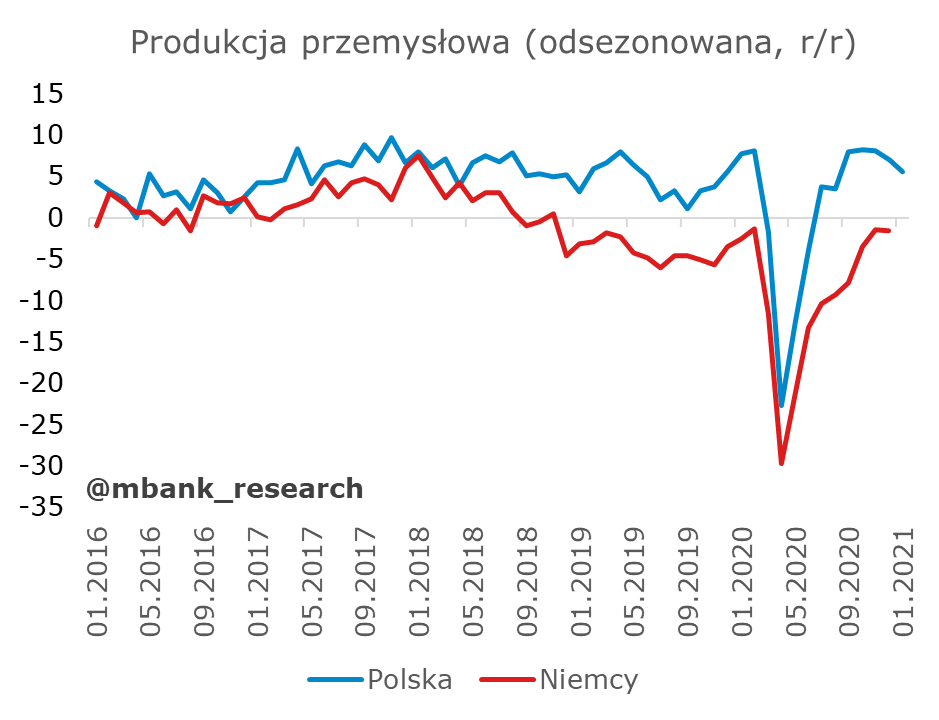

Wykresy 2 i 3 za GUS (link)

Dzisiejsze dane nie zmieniają naszego spojrzenia na perspektywy PKB w tym roku. To nie koniunktura w przemyśle będzie głównym zagrożeniem dla tegorocznego wzrostu, a sytuacja pandemiczna, tempo znoszenia obostrzeń i zachowanie konsumentów po okresie wyjścia z pandemii.

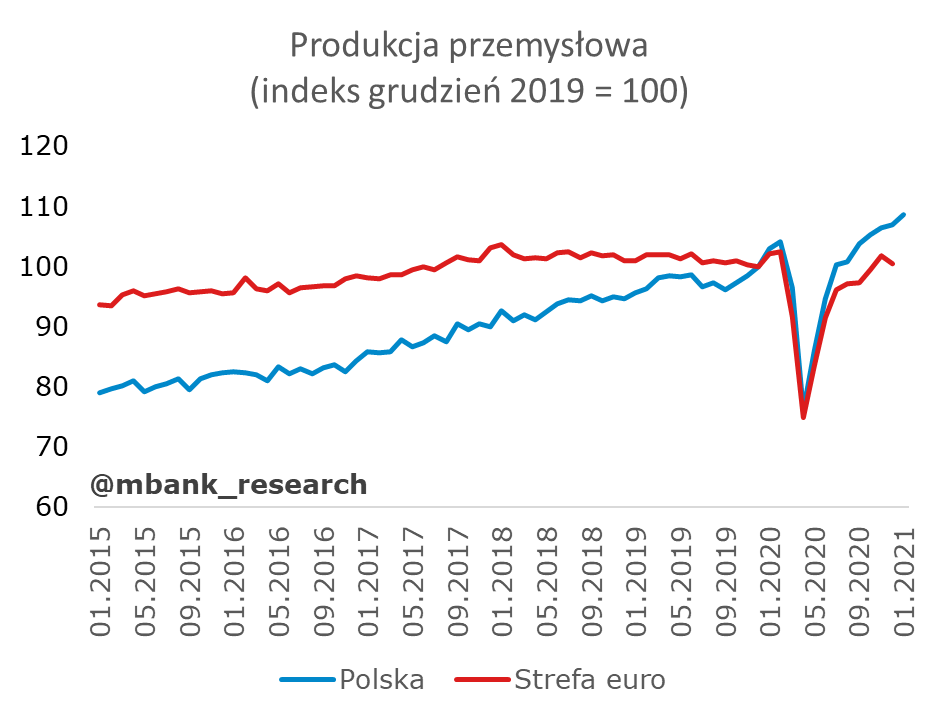

Jak krajowa produkcja wpisuje się w globalne trendy i wypada na tle największych gospodarek? Polska produkcja przemysłowa znajduje się już na trendzie sprzed pandemii, wypadając lepiej niż większość globalnych graczy (poza Chinami). Lekkie spowolnienie rocznej dynamiki produkcji przemysłowej podąża za obserwowanym spowolnieniem w Europie. W krótkim terminie przedłużające się lockdowny mogą jeszcze osłabiać produkcję - w dłuższym powrót europejskiej produkcji do poziomów sprzed pandemii będzie wspierał również krajowy sektor przemysłowy. Perspektywy na cały rok pozostają więc dobre.

Nie znaczy to jednak, że obejdzie się bez zawirowań. Sygnały płynące od firm (PMI - więcej w komentarzu po odczycie) wskazują, że mogą pojawiać się wąskie gardła w dostawach komponentów do produkcji. W krótkim terminie można spodziewać się więc lekkiej zadyszki (do tego dochodzą też wspomniane lockdowny). Cały czas ciekawy pozostaje także efekt wyższych cen surowców i komponentów (producenci radzą sobie na razie słabo z przerzucaniem wyższych kosztów na odbiorców finalnych). To też może być krótkoterminowy hamulec. Spoglądając nieco dalej można też zacząć zastanawiać się, czy otwarcie sektora usługowego nie przekieruje dużej części popytu właśnie tam osłabiając jednocześnie popyt na towary konsumpcyjne. Ratunkiem może być w tym przypadku nowy popyt inwestycyjny. Powtórzmy jeszcze raz, że prócz krótkoterminowych zawirowań nie widzimy większych zagrożeń na horyzoncie.

Ceny producentów podniosły się o 0,7% r/r (prognozowaliśmy 0,8%). To głównie zasługa rewizji w górę poprzedniego odczytu oraz wzrostów cen surowców i kursu walutowego. W naszej ulubionej kategorii przetwórstwa przemysłowego w ujęciu bazowym (po wyłączeniu cen koksu i produktów rafinacji ropy naftowej) nie dzieje się nic. Nadal rytm wyznaczają zmiany kursu walutowego. Aby skruszyć wciąż raczej deflacyjną równowagę po stronie producentów potrzebne jest solidne przyspieszenie wzrostu PKB. Nadal uważamy, że uda się to osiągnąć w latach 2022-2023, ale jeszcze nie teraz. Co ciekawe, w cenach producentów w ogóle nie odznaczyły się zmiany cen energii elektrycznej i gazu – być może dlatego, że wzajemnie się skompensowały.