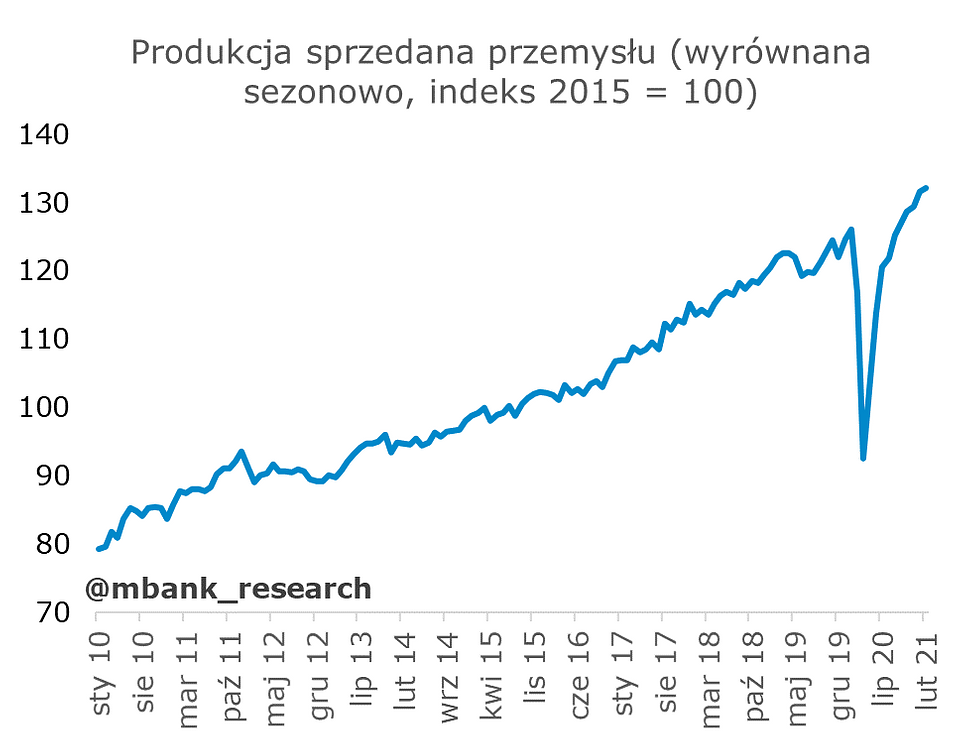

Produkcja przemysłowa wzrosła w lutym o 2,7% r/r. To gorszy wynik od naszych i konsensusowych prognoz (odpowiednio 4,4% r/r i 4,5% r/r). Złożył się na to zarówno niższy wynik przetwórstwa jak i wytwarzania energii. Szerszy obraz się nie zmienia - produkcja pozostaje w trendzie, choć przyrosty są już coraz słabsze (jeśli ktoś liczył na ciągłe parcie w tempie wczesnych miesięcy odbudowy to był niepoprawnym optymistą). Ceny producentów rosną do 2,0% przez ceny surowców.

Pierwszy powód różnicy między naszą prognozą, a faktycznym odczytem to przeszacowanie skali produkcji energii. Zimny luty nie przyniósł aż tak zwiększonego zapotrzebowania na energię jak zakładaliśmy. Drugi powód to niższa dynamika przetwórstwa przemysłowego. Tu winnych szukalibyśmy w problemach ze stroną podażową. Opóźnienia w dostawach środków produkcji pojawiały się regularnie w ostatnich ankietach koniunktury (patrz np. komentarz do ostatniego odczytu PMI), co mogło przełożyć się na niższą produkcję sprzedaną w lutym (magazyny są raczej puste, a nie pełne). Przyczyn nie szukalibyśmy w sytuacji epidemicznej - ostatnie miesiące pokazały, że produkcja przemysłowa nie reaguje na wprowadzane obostrzenia (bo jej wprost nie dotyczą), nie obserwowaliśmy dotąd w danych również wpływu ewentualnych zwiększonych absencji pracowników.

Gorszy od oczekiwań wynik produkcji przemysłowej nie powinien być powodem do niepokoju. W komentarzu do poprzedniego odczytu sugerowaliśmy, że ze względu na wąskie gardła w dostawach komponentów do produkcji można spodziewać się lekkiej zadyszki i z taką niewielką zadyszką mamy do czynienia. Perspektywy przed produkcją pozostają dobre, choć przedłużające się lockdowny nieco ten optymizm mogą nadszarpnąć. W krótkim terminie można spodziewać się negatywnego oddziaływania obostrzeń od strony popytowej, i to nie tylko ze strony krajowej ale też europejskiej. W dłuższym terminie dochodzenie europejskiej produkcji do poziomów sprzed pandemii będzie wspierać też krajowy przemysł.

Ceny producentów rosną przez ceny surowców

Odczyt cen producentów okazał się sporym zaskoczeniem dla rynku i dla nas (my 1,5%, rynek 1,4%). 0,3 pp zaskoczenia tłumaczy tylko i wyłącznie rewizja danych GUS z poprzedniego miesiąca. Ex post okazuje się, że modele oparte na danych historycznych miały w poprzednim miesiącu "rację", a GUS po prostu dane zaniżył. Ale zaskoczenie ma też swoje źródło w nieco wyższym wzroście cen w produkcji koksu i produktów rafinacji ropy naftowej - obstawiliśmy 7,0% m/m, wyszło 8,0% m/m. Ceny bazowe w przetwórstwie przemysłowym, a więc po wyłączeniu cen koksu i ropy podniosły się zaledwie z 0,3 do 0,4%. Oczywiście korelacja z kursem pokazuje, że w najbliższym czasie podniosą się silniej.

Warto też umiejscowić bieżące wskaźniki cen producentów w szerszym kontekście. Otóż ich wzrosty - szczególnie w przypadku cen bazowych - są podobne jak w 2016 roku. Naszym zdaniem podobna do lat 2016-2019 będzie też trajektoria cen bazowych, kiedy będą się powoli rozpędzać. Krótkoterminowym ryzykiem przemawiającym za szybszymi wzrostami jest słaby kurs walutowy, natomiast w średnim terminie przemodelowanie łańcuchów dostaw może również wpłynąć na ogólne podbicie cen producentów.