Odczyt produkcji przemysłowej za maj nie przyniósł większych niespodzianek - produkcja sprzedana przemysłu wzrosła o 29,8% r/r. Okres solidnego przyspieszenia produkcji związany z restartem łańcuchów dostaw już najprawdopodobniej za nami, nie znaczy to jednak, że perspektywy znacząco się pogorszyły. Produkcja powinna wciąż rosnąć w tempie zbliżonym do przed-pandemicznego trendu. Niespodziankę sprawiły natomiast ceny producentów - PPI przyspieszył silniej niż oczekiwano (wynik: 6,5% r/r).

Dzisiejszy wynik produkcji przemysłowej był nieznacznie lepszy niż konsensusowe oczekiwania 29% r/r, ale niższy niż nasza prognoza (32,4% r/r). Po kilku odczytach, w których produkcja wyraźnie przebijała przedpandemiczny trend (wybicie ponad czerwoną linię na wykresie poniżej), ostatnie miesiące przyniosły nieznaczne spowolnienie. Okres silnych wzrostów z okresu nadrabiania produkcji już za nami, choć to "nadrobienie" jeszcze w pełni się nie dokonało. Wciąż pozostaje do zasypania część "dołka" z okresu wyłączeń/restrykcji/globalnego spowolnienia.

Co może odpowiadać za nieco gorszy (od naszych prognoz) wynik? Na pierwszy plan wysuwają się problemy z łańcuchami dostaw i niedoborami surowców, które są globalnym problem w produkcji od kilku miesięcy (patrz np. ostatni odczyt PMI). Jednocześnie wysoki popyt i perspektywa nadrabiania zaległości produkcyjnych stanowią dobre optymistyczne perspektywy na najbliższe miesiące. Warto jednak z tyłu głowy mieć dość oczywisty fakt, że po nadrobieniu niejako zaległej produkcji, popyt nie będzie już tak szybko rósł. "Rotacja" popytu konsumpcyjnego w kierunku usług również będzie dla produkcji niesprzyjająca, choć w zupełnie innym kierunku będzie działała kontynuacja prywatnego i publicznego (Polska i cała EU) cyklu inwestycyjnego. Publiczny komponent to jednak bardziej scenariusz na 2022 i 2023.

Co siedzi w szczegółach? Bohaterami (w kategoriach rocznych dynamik) są te kategorie, które najmocniej traciły rok temu. Rządzi więc efekt bazy, który z resztą odpowiada też za całościowy wysoki odczyt rocznej dynamiki produkcji. Największy wzrost r/r odnotowano w kategoriach produkcji pojazdów samochodowych, przyczep i naczep, produkcji komputerów i wyrobów elektronicznych i produkcji urządzeń elektrycznych. Najsilniej rosła produkcja dóbr inwestycyjnych (51,3% r/r), dóbr konsumpcyjnych trwałych (49,4% r/r) i dóbr zaopatrzeniowych (34,2% r/r).

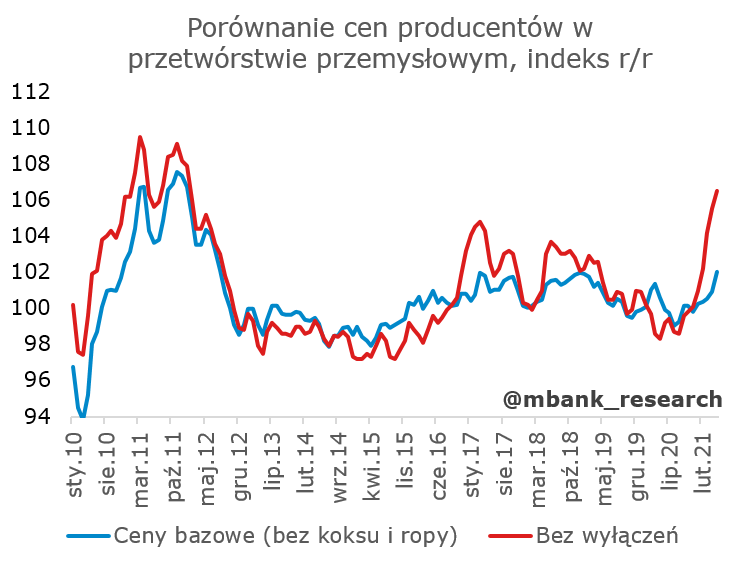

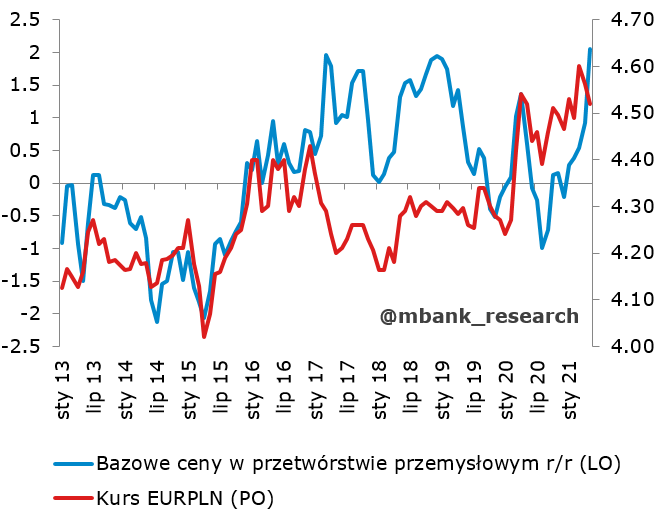

Ceny producentów podskoczyły do 6,5% w ujęciu rocznym. Dobrze obstawiliśmy rewizję poprzedniego odczytu w górę (0,2 pp.) jednak zbyt zachowawczo prognozowaliśmy wzrosty w kategorii produkcja koksu i produktów rafinacji ropy naftowej, gdzie ceny podniosły się o ponad 3% w ujęciu miesięcznym, a my obstawiliśmy ledwie 1% wzrost. Ciekawie wygląda sytuacja w cenach bazowych. Podniosły się one zdecydowanie szybciej niż implikowałby to kurs walutowy (patrz wykres).

Krótkoterminowy model prognostyczny cen bazowych zakłada zależność od cen surowców, wskaźników koniunktury, kursu walutowego. Zależność przedstawiona na powyższym wykresie - a właściwie jej siła - zależy więc też od tego, jak silnie działają czynniki oprócz kursu oraz jak są skorelowane ze zmianami kursu. Wykres można zinterpretować tak: ceny bazowe są tam, gdzie "powinny być" biorąc pod uwagę zmiany kursowe. Owszem, natomiast wiemy też, że część wzrostu w cenach bazowych to efekty bazy z poprzedniego roku, a część to zmiany cen surowców (bo tak pokazują modele). Chwilowo więc wykres mówi nam mniej niż zwykle i lepiej nadaje się na spokojne czasy.

Okres gwałtownych zmian cen surowców mamy już za sobą i ceny bazowe - o ile nie dojdzie do gwałtownego osłabienia złotego - powinny również rosnąć coraz wolniej (a nawet spadać). W szerszym ujęciu, ceny bazowe poruszają się z dużo mniejszą amplitudą niż wszystkie ceny producentów. PPI jest już naszym zdaniem u szczytu wzrostów. Głównie pytanie na kolejne miesiące jest następujące: czy przy obniżaniu się dynamiki PPI ceny bazowe mogą dalej przyspieszać? To pokaże nam faktyczną presję inflacyjną w sektorze produkcyjnym i potencjał przerzucania kosztów na wyroby finalne. Obecnie uważamy, że inflacja w cenach producentów (także ta bazowa), ma potencjał do pewnego spowolnienia. Naiwne byłoby jednak oczekiwanie, że to będzie źródło dezinflacji. Czeka nas raczej okres podwyższonej inflacji cen towarów, ale to usługi zdecydują o wysokiej inflacji CPI także w 2022 roku.