Wynik polskiej produkcji przemysłowej za sierpień przyniósł lekkie rozczarowanie. Produkcja wzrosła o 13,2% r/r, co jest gorszym rezulatem zarówno od konsensusu prognoz (13,8% r/r) jak i naszego szacunku (13,9% r/r). Słabszych wyników produkcji należy doszukiwać się po stronie podaży (braki materiałów, komponentów) oraz cen, które przy wzrostach w obecnej skali niekorzystnie wpływają na zagregowany popyt.

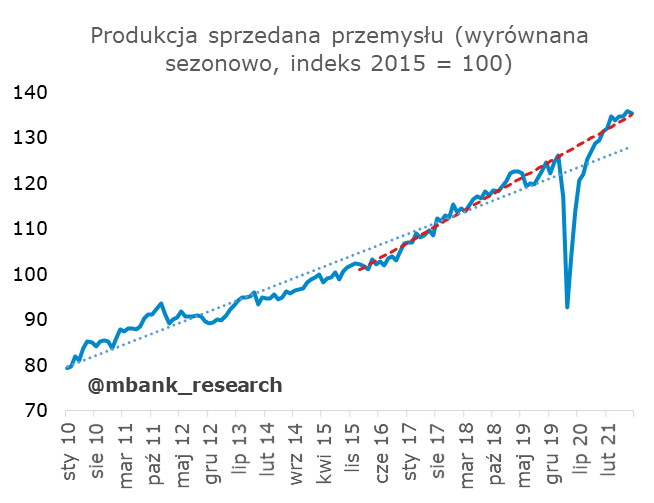

Nieodsezonowane dane rok do roku mogą interpretacyjnie nieco wprowadzać w błąd ze względu na niską bazę z roku poprzedniego i różnicę dni roboczych. Stąd lepiej rzucić okiem na dane odsezonowane. W nich odnotowano spadek produkcji sprzedanej przemysłu o 0,3% m/m. Produkcja spowalnia, a miesięczna dynamika, pierwszy raz od kwietnia tego roku, zanotowała ujemne wartości. Nie jest to raczej jednorazowy wystrzał - lekkie spowolnienie w ujęciu m/m widoczne było już w ostatnich miesiącach (choć akurat sam lipiec zaskoczył w górę). Ostatnie 3 miesiące przyniosły miesięczne dynamiki średnio na poziomie 0,2% m/m. To gorszy rezultat niż średnia dla lat 2015-19 (+0,4% m/m), czyli lat, w których odnotowano przyspieszenie produkcji (bardziej stromy trend). Warto jednak podkreślić, że nie jest to na tyle silne spowolnienie, by spowodowało znaczące odchylenie od trendu. Pod tym względem produkcja przemysłowa wciąż prezentuje się dobrze i znajduje się na przyspieszonym trendzie sprzed pandemii.

W poprzednich komentarzach pisaliśmy, że w najbliższym czasie dojdzie do ograniczenia produkcji w związku ze zmniejszeniem popytu na dobra konsumpcyjne, ale ich miejsce powinny wypełniać - przynajmniej częściowo - dobra inwestycyjne (nowy cykl, już mniej gwałtowny po krótkoterminowym dostosowaniu) i komponenty (odbudowa zapasów). Kończyłoby to okres szybkiego wzrostu produkcji po okresie gwałtownego uruchomienia popytu (wspartego polityką fiskalną).

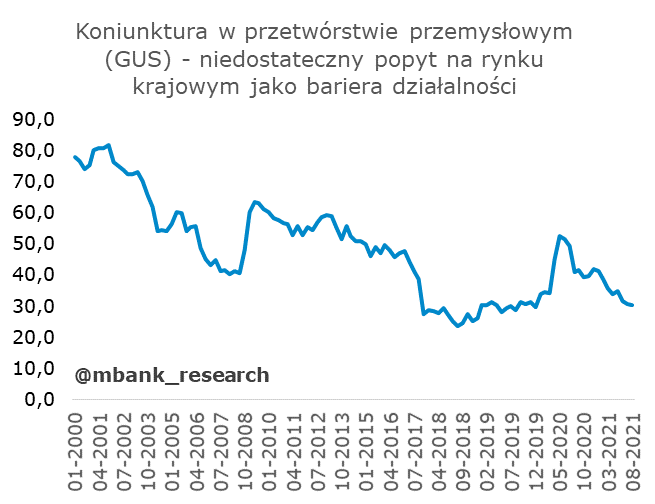

Tyle teorii. W praktyce trudno odróżnić ile spowolnienia produkcji wynika ze zmian popytu, a ile to efekt zmniejszenia podaży. Wskaźniki koniunktury GUS wskazują, że występują potężne problemy z niedoborem surowców i materiałów, ale popyt nie stanowi istotnej bariery dla produkcji. O ile tę pierwszą wskazówkę - biorąc pod uwagę skalę i gwałtowność - można brać za pewnik (niestety tylko w sferze jakościowej - nie udało nam się jednoznacznie potwierdzić, że sekcje produkcji doświadczające największego wzrostu bariery tego typu cierpią jednocześnie na największe hamowanie produkcji sprzedanej - efekt może być bardzo subtelny, podobnie jak subtelne jest hamowanie produkcji; nie obserwujemy przecież gwałtownego tąpnięcia), o tyle ta druga jest mniej jednoznaczna.

Popyt może nie stanowić istotnej bariery produkcyjnej, bo jest wciąż prawdopodobnie bardzo wysoki. Nie kasuje to jednak możliwości występowania jego fluktuacji. Ostatnia ankieta PMI sugerowała nieco niższe wzrosty popytu (link do naszego komentarza). Źródłem jego obniżenia jest z pewnością zakończenie krótkoterminowych gwałtownych dostosowań po stronie konsumpcji i inwestycji (szybkie "dozbrojenie" do funkcjonowania w nowych otoczeniu makroekonomicznym) i jest to na pewno część ogólnej historii. Do tego dochodzą też efekty realne zmian nominalnych (cen), które ten proces wzmacniają. Warto jednak wciąż podkreślać, że skala szoku podażowego i wynikłego z niego dopasowania cenowego wpływa na razie w niewielkim stopniu na produkcję. Spowolnienie jest widoczne, ale nie jest gwałtowne. Asem w rękawie produkcji pozostają zaległości produkcyjne, które będą powoli uruchamiane. W międzyczasie powoli będą udrażniać się też wąskie gardła. Firmy wyjdą z tego dostosowania zapewne nieco poturbowane (choć mają bufory), ale wciąż naszym scenariuszem bazowym jest spowolnienie, ale nie zakończenie globalnego ożywienia. W polskim przypadku wsparciem dla cyklu produkcji będzie nowy cykl inwestycji infrastrukturalnych.

Ceny producentów poszybowały w górę o 9,5% w sierpniu. Zdecydowanie pomogła niska baza z poprzedniego roku, ale samo momentum cenowe - mierząc je miesięcznymi wzrostami cen w przetwórstwie w ujęciu bazowym - pozostaje wysokie. Warto też dodać, że wynik wciąż mieści się we wskazaniach modeli. Te same modele sugerują, że we wrześniu otrzemy się o 10%. To już powinno wyznaczać szczyty inflacji producenckiej.