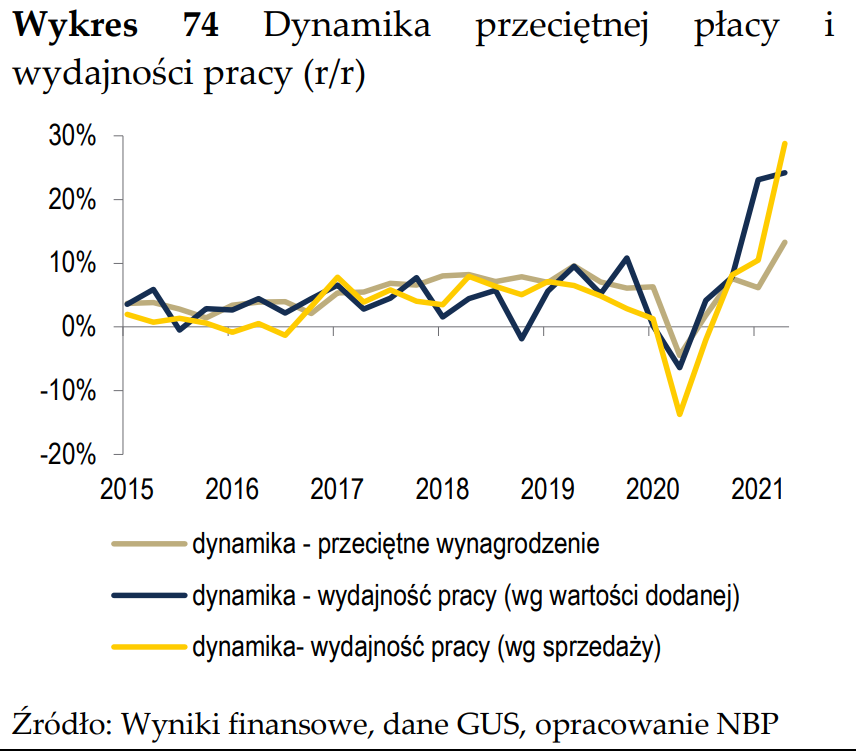

W bardzo dużym skrócie, perspektywy dla sfery realnej pozostają dobre, a wskaźniki finansowe przedsiębiorstw są doskonałe. Skupiamy się więc na poszukiwaniu informacji związanych z presją cenową. Syntetyczne wskaźniki dot. presji inflacyjnej wskazują kontynuację wzrostów cen w przemyśle i stabilizację oczekiwań cenowych (na względnie wysokim poziomie) w zakresie inflacji CPI. Dużo ciekawsze jest jednak to, co dzieje się po stronie podażowej. Potwierdzają się nasze wcześniejsze wyliczenia, że duża część ograniczenia produkcji i wzrostu cen ma charakter tymczasowy (nie ma trwałej presji na moce wytwórcze). Rynek pracy jest jednak rozgrzany, a firmy szykują się na dalsze podwyżki wynagrodzeń. Rynek pracy nie jest barierą rozwoju, a więc wnioskujemy z tego, że firmy są w stanie podwyżki płac udźwignąć. Sytuacja jest komfortowa zarówno pod względem wydajności pracy, wyników finansowych oraz (prawdopodobnie) możliwości przerzucania cen na konsumenta. Ten ostatni z kolei, wsparty podwyżkami wynagrodzeń, jest także w stanie je udźwignąć. Środowisko sprzyja podwyżkom płac i cen.