Po raz kolejny RPP zdecydowała się na niespodziankę (in plus). Ścieżka oczekiwanej przez RPP inflacji sugeruje kolejną podwyżkę stóp procentowych w grudniu (25-50pb). Dalsze, szybkie podwyżki wymagają dużych zaskoczeń inflacji. Jest dużo bardziej prawdopodobne, że ten cykl (który nie jest nazywany cyklem) będzie krótki, a nie rozciągnięty w czasie. Stopa sprzed pandemii (1,5%) zostanie przekroczona, ale nie prześcigalibyśmy się z wycenami rynkowymi względem stopy docelowej (obecnie okolice 3%). Wciąż skłonni jesteśmy sądzić, że RPP "dowiezie" mniejsze zacieśnienie.

Decyzja była po raz kolejny zaskoczeniem, natomiast jedynie względem skali (konsensus "Rz/Parkiet" i my +50pb, konsensus bbg +25pb). Komunikat uległ jedynie kosmetycznym zmianom, którym nie przypisujemy istotnego znaczenia. W dalszym ciągu RPP uważa bieżącą inflacją za pozostającą głównie poza jej kontrolą (surowce, dostosowanie po pandemii, problemy podażowe) z domieszką inflacji popytowej. Nie ma deklaracji rozpoczęcia bądź zakończenia cyklu, a część sygnalna komunikatu jest pod względem znaczenia identyczna jak przed miesiącem. Użyte słowa są tak samo dobre do kontynuacji, jak i zakończenia podwyżek. Kwiecień i maj 2020 są tu nadal słabą wskazówką, bo narracja była identyczna (tylko wtedy oczywiście RPP ograniczała ryzyko utrzymywania się inflacji poniżej celu, obecnie sytuacja jest dokładnie odwrotna).

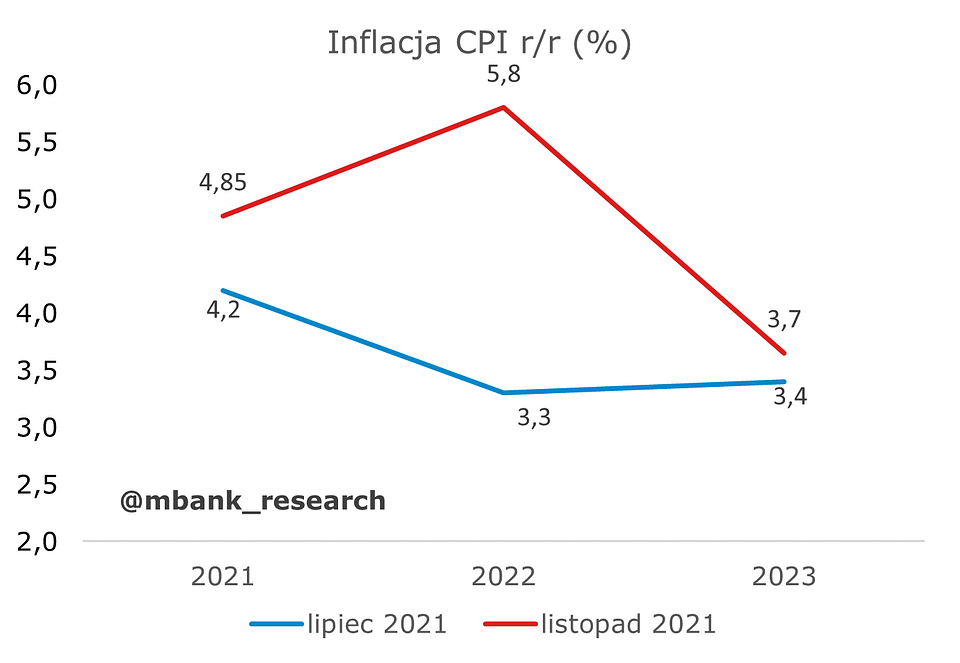

Projekcje inflacyjne nie są zaskoczeniem i spodziewaliśmy się, że spowodują rozsadzenie status quo. Wzrost PKB pozostał wysoki w okolicach 5%, natomiast inflacja w 2022 roku znalazła się na poziomie 5,8%, a rok później 3,7% (ważne: powyżej dopuszczalnego przedziału wahań). Projekcja była sporządzona przy stopach w wysokości 0,5%.

Wg mechaniki modelu NECMOD dodatkowe 75pb zacieśnienia mogą sprowadzić inflację lekko poniżej 3,5% w 2023 roku, ale na pewno nie do celu. Dojście do celu wymagałoby szybkiego dojścia stóp NBP do poziomu około 2,5%. Należy mieć jednak na uwadze, że obecnie kanał kursowy wydaje się nieco przyblokowany przez ubiegłoroczne, grudniowe doświadczenia uczestników rynku z interwencjami walutowymi. Dodatkowo, obecnie zakłady na stopy procentowe rosną w zasadzie globalnie, więc też trudniej o wygenerowanie różnic na korzyść złotego (gdzieś w tle ciąży nadal kwestia środków europejskich z Funduszu Odbudowy). Nie dziwi więc, że ścieżka oczekiwanych przez rynek stóp procentowych jest bardzo stroma i jednocześnie zakłada głębokie zacieśnienie. Kontrakty FRA6x9 oraz FRA9x12 kończyły wczoraj handel (notowania za bbg) na poziomach odpowiednio 2,87 oraz 3,10. Dalsza ścieżka oczekiwanych stóp jest w zasadzie płaska. Stopa docelowa wyceniana jest w okolicy 3%. Wyceniane jest dojście do stopy 3% w czasie krótszym niż rok. Takie zacieśnienie, potwórzmy, byłoby w stanie (bez dodatkowych szoków) sprowadzić inflację mniej więcej w okolice celu w 2023 roku. W miarę spadku inflacji takie stopy prowadziłyby oczywiście do coraz większego wyhamowania aktywności gospodarczej, nakładając się na prawdopodobnie gasnący już cykl inwestycyjny.

Prezes Glapiński starał się na konferencji brzmieć jastrzębio (whatever it takes...). Pozostaje jednak pytanie, ile w tej postawie jest faktycznego sygnału. Na tej samej konferencji wszelkie (a na pewno wcześniejsze) forward guidance zostały wyrzucone do kosza. Ustalmy więc fakty. Wiemy, że w RPP coś pękło i faktycznie nie jest w stanie się zadeklarować odnośnie dalszych kroków zacieśnienia, bo działa z posiedzenia na posiedzenie. Wiemy, i to była poprawna dedukcja, że projekcja wywołała spory wstrząs wśród członków RPP. Gdyby trzymać się mechaniki modelu, teoretycznie ostatnie zacieśnienie lub nawet dojście do 1,5% może rozwiązać problem przestrzelenia dopuszczalnego przedziału wahań, ale nie celu inflacyjnego (nie zakładamy raczej, że przy zmianie składu RPP preferencje odnośnie traktowania celu zmienią się istotnie, choć członkowie RPP będą wybierani w warunkach wysokiej inflacji i to może mieć znaczenie). Nie wiemy natomiast na jakich założeniach projekcja obniża się do celu (w szczególności nie wiemy jak wygląda inflacja bazowa); dowiemy się w poniedziałek. Wiemy, że niespodzianka inflacyjna z października również lekko Radą wstrząsnęła ("bardzo nas zmartwiła"). Szczyt inflacji w projekcji wypada "nieco ponad 7%" w styczniu, a potem ścieżka jest opadająca.

Co z tego wszystkiego wynika?

Po pierwsze, kolejna podwyżka stóp procentowych w grudniu (25-50pb). Uważamy, że już w listopadzie inflacja będzie "nieco powyżej 7%". W grudniu będzie natomiast jeszcze wyższa. Obstawiamy, że inflacja na początku 2022 roku znajdzie się w przedziale 7-8%. Szok żywnościowy będzie trwał dłużej niż ten energetyczny i w konsekwencji ścieżka inflacji w pierwszej połowie 2022 roku wcale nie będzie silnie i monotonicznie opadająca. Podwyżki, tym razem już mniejsze, mogą się pojawiać na każdym kolejnym posiedzeniu. Po drugie, zdecydowane ruchy RPP teraz i dość niska projekcja na kolejne miesiące sugerują, że poziom stóp sprzed pandemii zostanie w tym roku co najmniej wyrównany i nie będzie stopą docelową. Po trzecie, w dalszym ciągu obstawiamy (patrz komentarz do inflacji), że ścieżce inflacji może sprzyjać szczęście. Rozładowanie szoków podażowych (już są pierwsze przebiśniegi), energetycznych a w dalszej części żywnościowych może spowodować dość stromą ścieżkę opadania inflacji po I kwartale 2022. W takiej sytuacji RPP nie będzie naszym zdaniem dzielić włosa na czworo i skończy podwyżki, gdy marcowa/lipcowa projekcja pokaże powrót inflacji do przedziału wahań w 2023 roku. Paradoksalnie więc poziom stopy docelowej mogą wyznaczać zaskoczenia inflacją w kolejnych miesiącach. Zacieśnienie polityki pieniężnej skończy się w 2022 roku i nie przekroczy w skali - w naszej ocenie - bieżących wycen rynkowych. Zmienność przed kolejnymi posiedzeniami RPP oraz odczytami inflacji będzie natomiast potężna.