Oczekujemy, że wzrost PKB w 2022 roku spowolni do 4,1%. Hamowanie będzie kontynuowane w 2023 roku, kiedy wyświetli się 2,8%. Punktem wyjścia do prognoz na te lata jest 5,8% wzrost w 2021 roku, który stwarza sporą, arytmetyczną poduszkę dla wyników za 2022. Bez dobrego wyniku IV kwartału ubiegłego roku wyglądałoby to dużo gorzej.

Tekst nie będzie egzegezą tego, co dokładnie będzie działo się z poszczególnymi komponentami rachunków narodowych. Podejmujemy raczej próbę ułożenia na nowo scenariuszy makro w bardzo turbulentnym otoczeniu i zebrania w jednym miejscu wszystkich założeń, które przyświecały nam przy formułowaniu tych prognoz. Założeniom towarzyszy też lista ryzyk, które odnoszą się do nich bezpośrednio. Tym samym poszczególne bloki założeń mają swój odpowiednik w bloku ryzyk w dalszej części tekstu. Można skakać i czytać je jednocześnie, można też przeczytać je w kolejności. Tekstu jest sporo - jak kto woli.

Założenia

1. Wysoka inflacja wyraźnie ograniczy tempo wzrostu realnych dochodów gospodarstw domowych. Gdyby nie tarcze i gdyby nie efekty PŁ, realne dochody rozporządzalne nie urosłyby w 2022 roku. Sytuacja w 2023 roku nieznacznie się poprawia. Dochody gospodarstw domowych będą obciążone wyższymi kosztami obsługi zadłużenia z uwagi na podwyżki stóp procentowych (ten element zagospodarowujemy jednak "modelowo" jako reakcję całej gospodarki na podwyżki stóp procentowych, patrz pkt 5.). W tym momencie szacujemy, że inflacja znajdzie się w przedziale 6,5-7,5% w 2022 roku oraz 4-5% w 2023 roku. Wzrost wynagrodzeń nominalnych należy szacować w przedziale 8-9% w 2022 i 6-7% w 2023 roku. Podajemy przedziały z uwagi na dużą niepewność dotyczącą długości trwania oraz charakter tarcz anty-inflacyjnych. Czynnikiem zmniejszającym presję na wzrost wynagrodzeń będzie wzrost aktywności zawodowej (b. niekorzystne zmiany demograficzne to jeszcze nie ten moment). Czynnikiem ograniczającym przełożenie wysokich wynagrodzeń na inflację poza praco-chłonnymi elementami koszyka będą wzrosty produktywności pracy (tu jednak mamy wrażenie, że nisko wiszące owoce zostały już zerwane).

Źródło: opracowanie własne

2. Tarcze anty-inflacyjne traktujemy jako elementy wygładzania zmian cen konsumenta. Wypowiedzieliśmy się już w zakresie mechanizmów ich działania (patrz tutaj). W naszym rozumowaniu tarcze działają bezpośrednio głównie przez zmniejszenie negatywnego efektu cenowego dla dochodów nominalnych. Efekt transferowy podwyższenia nominalnych dochodów do dyspozycji jest stosunkowo niewielki (~5 mld zł). Oba efekty nie będą jednak w naszych założeniach znaczące, bo g. domowe potraktują je jako tymczasowy bodziec pieniężny i większość środków zostanie zaoszczędzona lub przeznaczona na spłatę zobowiązań (patrz opis założeń pod wykresem dot. tarcz tutaj).

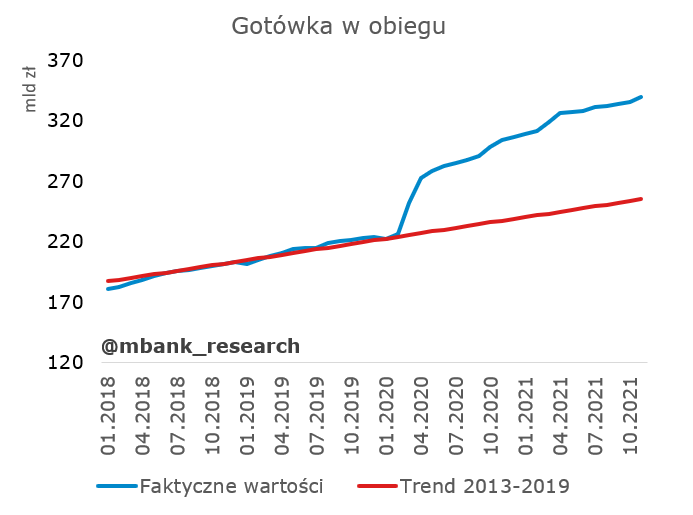

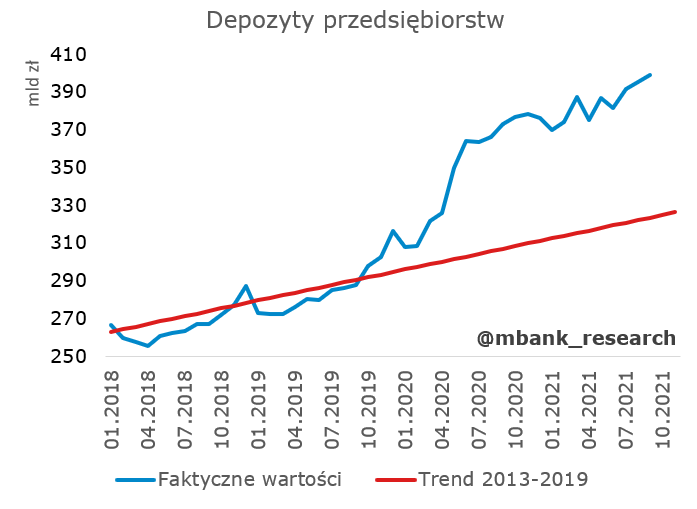

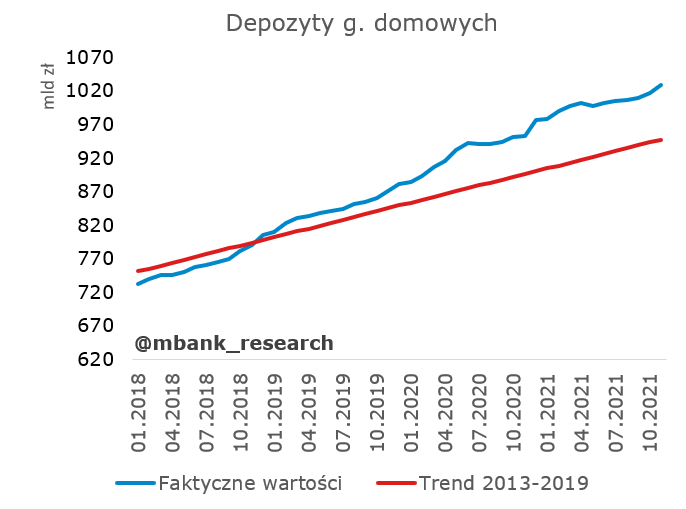

3. Firmy i gospodarstwa domowe dysponują dużymi środkami, które tym pierwszym posłużą za bufor kosztowy (istotne dla kontynuacji działalności inwestycyjnej). W przypadku gospodarstw domowych oszczędności (wliczamy w nie także gotówkę w obiegu, gdyż tezauryzacja takiej ilości środków po stronie firm nie mieści nam się w głowie) naszym zdaniem zapobiegną technicznej recesji konsumpcji w pierwszej połowie 2022 (klif cenowy, opóźnienia w dostosowaniu jednostkowych płac nominalnych, V fala, negatywne niespodzianki po zakończeniu okresu świątecznego, który psychologicznie sprzyjał patrzeniu na wzrosty cen przez palce).

Źrodło: Opracowanie własne.

4. Ograniczenia podażowe będą trwały co najmniej do połowy roku, choć ich natężenie będzie maleć. Odbije się to naszym zdaniem na bardzo wysokich kontrybucjach zmian zapasów na przełomie roku i późniejszym ograniczeniu stanów magazynowych (transformacja w produkty gotowe). Zmiany zapasów począwszy od III kwartału 2022 będą ujmować ze wzrostu PKB. Profil zmian eksportu netto będzie w zasadzie odwrotnością tego, co będzie działo się z zapasami. Ergo, nie zakładamy, że zmiany zapasów będą siłą hamującą gospodarkę. Innymi słowy: zapasy nie będą przyczyną hamowania czy też nie budujemy scenariusza hamowania gospodarki na zapasach. Gdy ich poziomy będą się normalizować, inne elementy rachunków narodowych przyspieszą.

Źrodło: EBC (link)

5. Począwszy od połowy roku, coraz silniej widoczny będzie efekt podwyżek stóp procentowych. Apogeum negatywnych efektów osiągnięte zostanie na przełomie 2022 i 2023, natomiast nie oznacza to, że wpływ tego czynnika istotnie spadnie w 2023 roku. Do tego potrzebne byłyby obniżki stóp procentowych. Są możliwe pod koniec 2023 roku, jednak siłą rzeczy mogą wspierać wzrost dopiero w roku 2024/2025 (już silne, cykliczne hamowanie), ale nie w 2023. Szacując efekty podwyżek stóp posiłkujemy się publicznie dostępnymi modelami NBP.

Ze względu na fakt, że 2022 rok pozostanie rokiem bardzo dużej zmienności, nie obejdzie się tu bez czynników ryzyka. Spróbujemy odnieść je bezpośrednio do problemów zarysowanych według powyższych punktów.

Czynniki ryzyka

1. Duch polskiej gospodarki. Wielokrotnie prognozowane przez nas spowolnienia były płytsze od tych faktycznych. Niewykluczone, że poniosą nas oszczędności gospodarstw domowych lub bardziej gwałtowny proces inwestycyjny (przedsmak tego drugiego mieliśmy w I kwartale 2021 roku), czy proces budowy zapasów. Na ten moment jednak bardziej adekwatne wydają się nam czynniki ryzyka w przeciwną stronę, a więc w kierunku niższego wzrostu PKB. Percepcja szokowego wzrostu cen może być dla niektórych konsumentów mrożąca. Podobnie z percepcją PŁ (jakkolwiek twarde dane są jasne: większość konsumentów zyska), którą dodatkowo mogą zaburzać problemy interpretacyjne na starcie programu. Szybkie podwyżki stóp procentowych mogą szybciej niż nam się wydaje wyłączyć nowy popyt na kredyt a obciążenie dochodu może być dla konsumentów większym problemem niż się wydaje (efekt skokowego i widocznego wzrostu rat odsetkowych), zwłaszcza w koniunkcji z percepcją wszechogarniającej drożyzny. Szalonym, aczkolwiek nie takim znów nieprawdopodobnym efektem jest silniejszy niż zwykle efekt międzyokresowej substytucji konsumpcji. W warunkach bardzo szybkiego wzrostu stóp procentowych oznacza to oczywiście wzrost oszczędności. Jeśli natomiast przyjrzymy się parametrowi "niecierpliwości" konsumentów to należy sobie zadać pytanie: czy na pewno czegoś im brakuje (prócz samochodów, ale to inna sprawa) i czy w warunkach takich jak obecne, niecierpliwość dodatkowo się nie zmniejsza (tzn. czy parametr nie jest przypadkiem silnie zmienny w czasie). To może być ważne przy tarczach, ale o tym niżej.

2. Tarcze inflacyjne, a nie anty-inflacyjne. O asymetriach związanych ze zmianami podatków pośrednich już pisaliśmy (w cenach zobaczyć można przede wszystkim ich podwyżki, ale nie redukcje). W przypadku energii raczej nie wystąpią (tu mechanizm cenowy jest klarowny). W przypadku cen paliw i żywności - nie jest to już wcale takie pewne i obecnie otwarcie zakładamy, że efekt obniżenia i podwyżki VAT nie będzie równy. Być może efekt będzie jeszcze większy i tym samym realne dochody do dyspozycji obniżą się jeszcze bardziej. Warto też mieć na uwadze, że obniżki VAT nie obniżają kosztów działalności gospodarczej, więc po tej stronie łańcucha wartości nie będą odczuwalne.

Tarcze to jednak również potencjalna ekspansja fiskalna. Jeśli g. domowe wydadzą te "korzyści podatkowe" to będziemy mieli do czynienia z dodatkowym bodźcem pro-konsumpcyjnym. Jego oddziaływanie przypadnie na okres wciąż zerwanych łańcuchów dostaw i związanej z tym dość dużej łatwości przerzucania przez firmy kosztów na konsumenta. Innymi słowy, gospodarka będzie zachowywała się jakby była (i faktycznie pewnie jest) na granicy możliwości produkcyjnych. Tarcze będą miały silniejszy efekt cenowy niż realny (efekt nominalny >> efekt realny). Jeśli konsumenci ruszą na zakupy, wygenerują spory impuls inflacyjny. Inflacja w 2022 roku będzie tylko niewiele niższa niż bez tarcz (a może wyższa?). Taka równowaga może okazać się jednocześnie błogosławieństwem i przekleństwem, bo wróży jeszcze gorzej wynikom gospodarczym w 2023 roku.

3. Oszczędności jest naszym zdaniem tak dużo (mierzonych jako depozyty i gotówka), że mogłyby być z powodzeniem czarnym koniem w napędzaniu gospodarki. Tu jednak nadal widzimy ryzyko w dół. Przede wszystkim te oszczędności mogłyby już dawno wywołać boom konsumpcyjny. Tymczasem konsumpcja powracała raczej mało żwawo do przed-pandemicznego trendu. Być może w grę wchodzi nierówna dystrybucja tych oszczędności (dużo więcej mają gospodarstwa domowe z niższą KSK). Co więcej - i o tym już pisaliśmy - nawet w przypadku uruchomienia oszczędności, będą one "walczyć" o ograniczone zasoby, więc ich efekt realny może być w ostateczności mizerny. Raczej należałoby obstawić, że oszczędności posłużą co najwyżej do zapobieżenia tąpnięciu konsumpcji w recesję (i pewnie ograniczają ryzyko kredytowe g. domowych), ale już same z siebie impulsu wzrostowego nie wygenerują.

4. Zerwane łańcuchy dostaw. Tu ryzykiem jest przede wszystkim intensyfikacja zachorowań w związku z omikronem. Nawet jeśli ich przebieg będzie bardziej łagodny, będzie ich tyle, że kwarantanny wystrzelą w kosmos (podobnie zresztą zapewne liczba wydawanych L4). W kraju może wystąpić problem z siłą roboczą. Wątek chiński w tej sprawie jest równie ważny, bo wygląda na to, że większość populacji jest zaszczepiona szczepionką, która nie jest na ten wariant skuteczna. Czy łańcuchy dostaw mogą się poprawić szybciej niż myślimy? A pewnie, że mogą. Tyle tylko, że to scenariusz raczej na większą skalę obniżenia globalnego popytu (oberwie noga eksportowa). Skoro już przy eksporcie jesteśmy i wiemy już, że tarcze związane z VATem niespecjalnie wpływają na koszty, a energia dla odbiorców firmowych nie jest regulowana (i podwyżki są dużo wyższe niż dla konsumentów), zaczynamy się zastanawiać, czy obecne warunki oraz konieczne koszty dalszej transformacji nie obniżą istotnie konkurencyjności eksportu. Czy produktywność będzie w stanie na tyle się poprawiać, aby niwelować ten efekt?

5. Modelowe szacunki wpływu stóp procentowych na gospodarkę. Możemy się mylić w zakresie skali zacieśnienia monetarnego, a także dotychczasowe szacunki jego wpływu na gospodarkę mogą być błędne. Ale po kolei. Oczekiwane przez nas zacieśnienie monetarne może być nadmierne. Jeśli wzrost po drodze spowolni -> zmaterializuje się po prostu wcześniej ryzyko niższego wzrostu (pech). Jeśli inflacja spowolni i zacieśnienie nie będzie konieczne - super, to jednoznacznie pozytywne dla sfery realnej (szczęście). Jeśli oba czynniki nie wystąpią, a mniejsza skala zacieśnienia będzie wynikała po prostu z preferencji lub optymistycznych prognoz, hydraulicznie poprawią się wyniki na przełom 2022/2023 roku (pewnie przy wyższej inflacji), czego ocena jest już ex ante utrudniona. Równie dobrze może skończyć się szczęśliwie, i równie dobrze nieszczęśliwie - twardym lądowaniem. Konsumenci być może nie zniosą wyższej inflacji 3 rok z rzędu. Jeśli z kolei szacunki wpływu zmian stóp na gospodarkę są błędne, możemy wpaść w równowagę, w której te same rezultaty osiągniemy przy wyższych/niższych stopach lub osiągniemy gorsze/lepsze przy innych sekwencjach (zbyt małe podwyżki -> przegrzanie, zbyt duże -> nadmierne hamowanie). Tu scenariuszy jest wiele. Wreszcie, może się okazać, że część kanału transmisji się zapcha: kanał kursowy, mrożenie rat kredytowych (wzorem Węgier). Mogą być to elementy, które podbiją wzrost w 2022 (i inflację - za każdym razem kiedy mowa o stymulacji gospodarki operującej blisko pełnego zatrudnienia, efekty cenowe są większe), ale kosztem większego hamowania (twardego lądowania) w 2023/2024 roku.

Inne oczywistości. W tej grupie - już bez liczby porządkowej - wstawiamy dość oczywiste elementy, które pojawiają się w powszechnej debacie: KPO, wojna na wschodzie, przyspieszone wybory. W przypadku KPO nie ma naszym zdaniem sensu zakładać, że nie zostanie zatwierdzone, bo implikuje to całą serię dalszych kroków (eskalację, przepadek funduszy strukturalnych, pewnie polexit), które stawiają scenariusze makro na głowie (to nie jest po prostu korekta). Zakładamy więc, że przybędzie o czasie. To założenie jest naszym zdaniem kluczowe dla ewentualności przeprowadzenia przyspieszonych wyborów. W przypadku wojny na wschodzie scenariusze eskalacji można mnożyć, ale poruszamy się tu zapewne w uniwersum wydarzeń dot. podwyższonego napięcia (czasowo reagują tylko rynki finansowe), działań wojennych ograniczonych na wschodzie (reagują rynki finansowe oraz zaczynają występować zakłócenia handlowe, zwłaszcza na szlaku wschodnim, niewykluczone, że część Ukraińców wyjedzie w krótkim terminie z uwagi na powołania do wojska) oraz konfliktu z zaangażowaniem NATO (tu wiadomo, wszystkie prognozy wyrzucamy do śmietnika).