Styczniowa sprzedaż detaliczna zaskoczyła (w górę). Wynik 10,6% r/r przebił zarówno nasze, jak i rynkowe oczekiwania (odpowiednio 9,6% r/r i 9,9% r/r). Konsumentom nie straszne więc są wzrosty cen lub nawet skłaniają one do zakupów w obawie przed jeszcze bardziej rosnącymi cenami (choć na to brak dowodów). Część konsumentów może nawet i wstrzymała się z zakupami (po tarczy miało być taniej). Wiele w tych danych można zobaczyć, ale my nie widzimy, aby konsument strajkował. Może trzeba chwilę poczekać. Czynniki makro stoją po stronie ograniczenia konsumpcji.

Taki wynik oznacza, że odsezonowana sprzedaż detaliczna w cenach stałych wróciła w styczniu do długookresowego trendu sprzed pandemii. Dla porządku przypomnijmy, że sprzedaż w cenach bieżących już dawno jest powyżej wspomnianego trendu. Gdyby nie ceny to może bylibyśmy realnie w innym miejscu. A tak dochód rozporządzalny pochłonęły procesy nominalne. Gdyby nie słupek, gdyby nie poprzeczka... Ale wróćmy na ziemię.

Rozbicie na szczegółowe kategorie nie wskazuje na jednego zdecydowanego bohatera odczytu. Raczej wzrosty rozlały się na szereg z nich. Zacznijmy jednak od tych, które wypadły relatywnie słabo. Kolejny miesiąc daleko poniżej trendu była sprzedaż samochodów. Wciąż ograniczają ją kwestie podażowe, popyt nie jest tu problemem, co będzie pomagało w odbiciu tej kategorii w kolejnych miesiącach. W danych odsezonowanych widać już lekką poprawę (choć to może być tylko przypadek, warto poczekać na kolejne miesiące). Drugą kategorią z wyraźnym spadkiem jest sprzedaż paliw. Tutaj widoczne mogły być spadki sprzedaży pod koniec miesiąca - od lutego wchodziła obniżka cen paliw w związku z tarczą antyinflacyjną. Kolokwialnie mówiąc, ten co nie musiał tankować, wolał kilka dni poczekać.

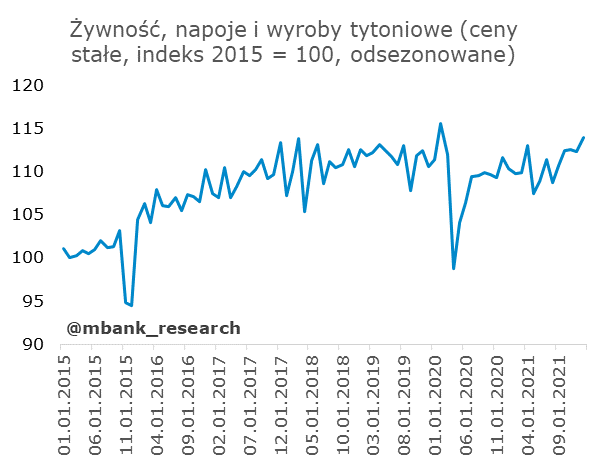

Tego efektu nie było widać w przypadku żywności. Spodziewamy się jednak, że luty może przynieść poprawę zarówno w zakresie żywności jak i sprzedaży paliw. Tarcza antyinflacyjna będzie wpływać na sprzedaż realną m.in. poprzez zwiększoną sprzedaż na terenach przygranicznych i odłożone zakupy ze stycznia (paliwa).

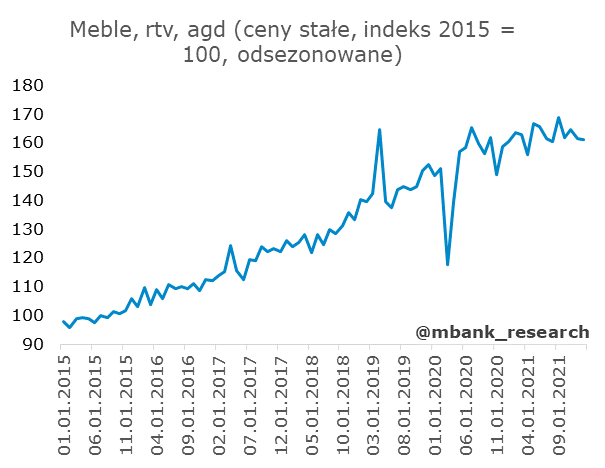

W pozostałych kategoriach nie dzieje się nic nowego, co w kontekście ostatnich danych, oznacza, że dzieje się wciąż dobrze. Lekko spadła sprzedaż mebli, rtv i agd oraz sprzedaży kosmetyków i farmaceutyków, ale wciąż jest blisko trendu. Pozostałe kategorie są w trendzie (lub powyżej trendu).

Skoro szczegóły nie są dobrym wyjaśnieniem wciąż dobrego wyniku sprzedaży, to pozostają zbiorcze obserwacje/hipotezy. Być może konsumenci bojąc się rozpędzenia inflacji postanowili nadal przekładać część z zakupów z przyszłości (wówczas scenariusz, w którym niskie dochody realne będą ograniczały konsumpcję jest dodatkowo ograniczany już zrealizowanymi wydatkami). Nie mamy jednak potwierdzenia tej hipotezy i równie dobrze może być ona ślepą uliczką. Ciekawym testem w tym zakresie będzie osiągnięcie przez inflację punktu przegięcia. Równie prawdopodobny jest scenariusz, w którym konsumenci wydatkowali w styczniu dodatkowe dochody (pisaliśmy w komentarzu dot. rynku pracy, że spory przyrost wynagrodzeń w grudniu wynikał z premii), co by sugerowało, że kolejne miesiące nie będą już tak dobre. Być może część wydatków finansowana była oszczędnościami (ale tu bufor jest wciąż duży).

Możliwy jest też czwarty scenariusz - zbyt pesymistycznie podeszliśmy do perspektyw dla konsumpcji w tym roku (wówczas można spodziewać się regularnie wyższych dynamik), a gospodarstwa domowe będą niewzruszone na spadki dochodów realnych. Na razie jednak twierdzimy, że będzie odwrotnie. Niskie dochody realne - i przede wszystkim strach konsumentów - będą ograniczać konsumpcję, czego potwierdzenia będziemy szukali w danych w kolejnych miesiącach. Do wzrostów cen dojdzie też ograniczenie wydatków niektórych gospodarstw domowych w związku z podwyżkami rat kredytów (stopy procentowe jeszcze będą rosnąć). Więcej pisaliśmy w raporcie: