Ten artykuł jest podsumowaniem piątkowej konferencji analityków CNB, na której zaprezenotwano najważniejsze dane z czeskiej gospodarki oraz prognozy tamtejszego banku centralnego. Naszych wniosków jest tu niewiele, ale to dlatego, że przedstawiciele CNB wyczerpali temat w swojej prezentacji. Po co napisaliśmy to podsumowanie? Po pierwsze, przyjemnie się słuchało, a sam materiał jest pouczający i wyjątkowo dobrze ustrukturyzowany. Po drugie, inflacja w regionie ma podobną proweniencję, więc warto poszerzyć horyzonty. Po trzecie, właściwie dlaczego nie?

Zaprezentowane i przytaczane poniżej prognozy dotyczą tzw. scenariusza bazowego przedstawianego przez CNB (w nim m.in. dość agresywna ścieżka podwyżek stóp). CNB w swoich decyzjach bierze również pod uwagę scenariusz alternatywny (dłuższy horyzont celowania w inflację - szczegóły poniżej, mniejszej skali podwyżka teraz ale później dłuższe utrzymywanie stóp bez zmian). Ostatnia decyzja zarządu czeskiego banku centralnego wskazuje, że ich ocena sytuacji plasuje się pomiędzy wspomnianymi scenariuszami (więcej w ostatnim komentarzu po decyzji). Cześć "diagnostyczna" dotycząca dekompozycji inflacji oraz jej źródeł, wzrostu PKB oraz rynku pracy jest oczywiście taka sama w obu wersjach. Scenariusz alternatywny opisujemy pokrótce w podsumowaniu.

Inflacja

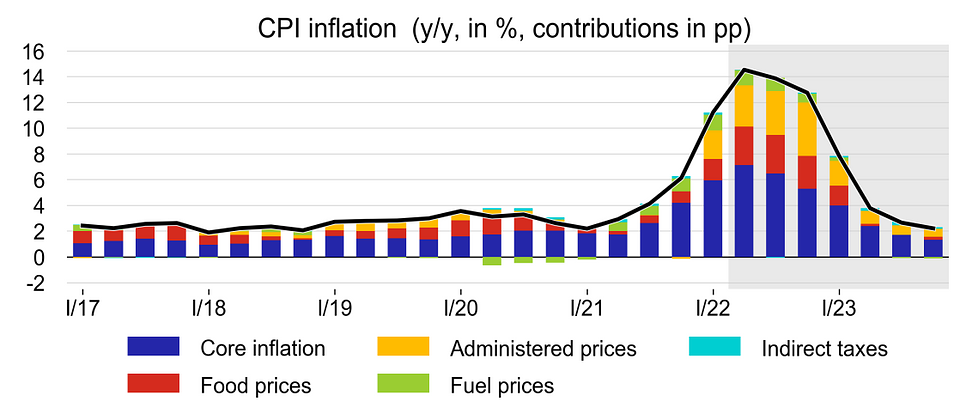

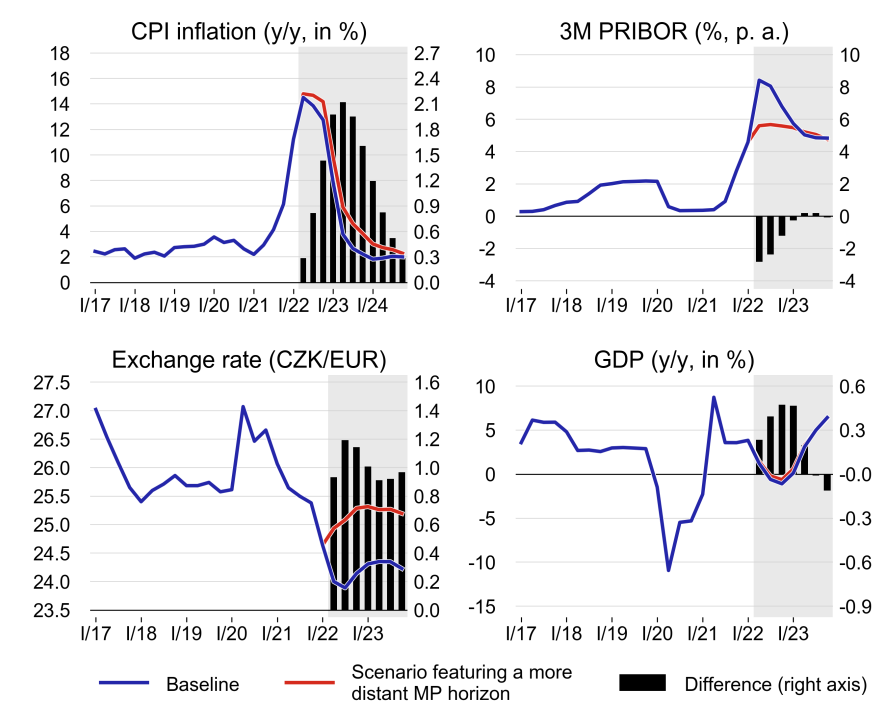

Ostatnie miesiące przyniosły znaczące wzrosty inflacji - jej szczyt szacowany jest na czerwiec, kiedy to ma wynieść 15% r/r. Za ok. połowę obecnych wzrostów odpowiada inflacja bazowa. Rosła ona już przez cały 2021 rok i to głównie na te wzrosty reagował wówczas bank centralny rozpoczynając cykl podwyżek stóp. Wzrosty inflacji bazowej były generowane zarówno ze strony sektora dóbr i usług, jak i cen mieszkań (imputed rents - ceny mieszkań w przeciwieństwie do polskiego CPI wchodzą w skład czeskiego wskaźnika), gdzie problemem był silny wzrost cen nowych nieruchomości oraz prac remontowych (siła robocza + materiały). Od połowy roku indeks ten powinien się obniżać. Cały zeszły i większość tego roku to też wysoka kontrybucja cen paliw. Od końcówki zeszłego roku coraz silniej w inflacji widoczny był też wkład cen żywności i cen administrowanych. To w dużej mierze im, inflacja "zawdzięczać" będzie swoje wysokie poziomy przez resztę tego roku. Wzrosty cen administrowanych wynikają ze wzrostów cen gazu, czy energii elektrycznej, czyli tych obszarów, w których wzrosty cen są generowane w dużej mierze zewnętrznie i można kojarzyć je z agresją Rosji na Ukrainę. CNB zakłada, że ceny administrowane będą rosły dalej w ciągu tego roku, w kolejnym roku wzrost cen spowolni, ale wciąż pozostanie stosunkowo wysoki. Podobna ścieżka zakładana jest w przypadku cen żywności (generowane głównie przez czynniki egzogeniczne).

Warto tu wprowadzić pewną dygresję. Otóż na pierwszy rzut oka polska inflacja bazowa stanowi mniejszą (~1/3) część inflacji niż jej czeski odpowiednik (~1/2). Tymczasem różnica tkwi właśnie w OOH, czyli wspomnianych cenach nieruchomości, które znajdują się we wskaźniku czeskim i stanowią mniej więcej 1/3 obecnej inflacji bazowej. Biorąc pod uwagę tę rozbieżność metodyczną, struktura inflacji (w podziale na bazową i nie-bazową) nie różni się znacząco w obu krajach. Warto o tym pamiętać.

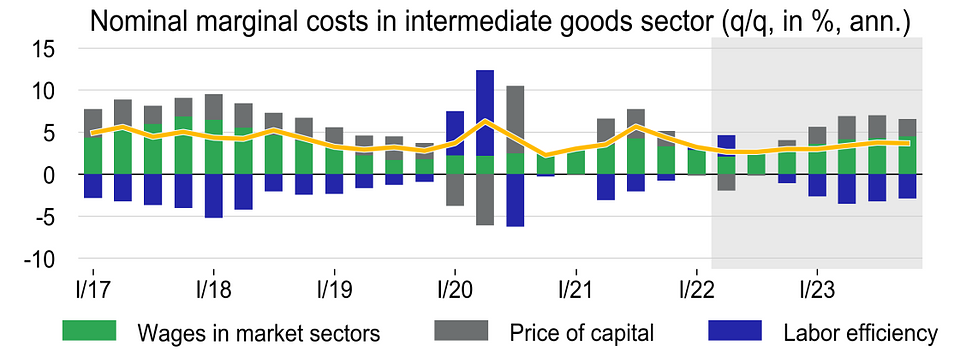

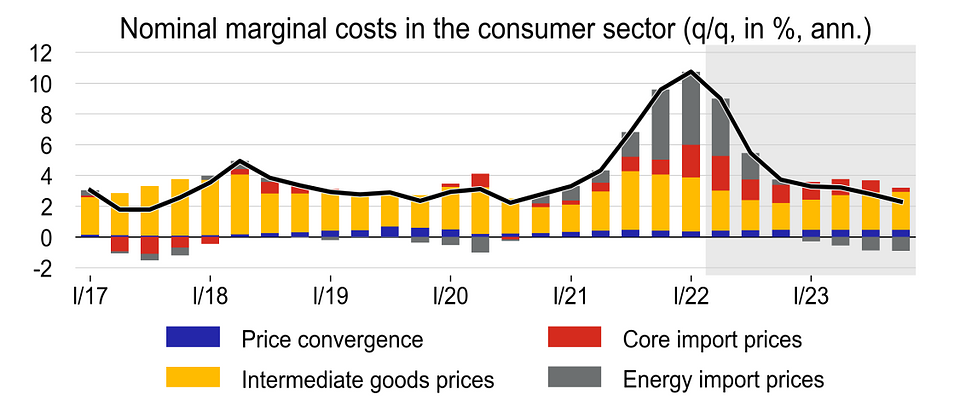

Spójrzmy jeszcze na inflację dóbr i usług konsumpcyjnych w innym ujęciu - od strony wpływu kosztów dóbr pośrednich i kosztów dóbr ogółem (bez cen administrowanych, narzutu na ceny konsumenta oraz podatków). Poniżej struktura powiązań w modelu, która pozwoli objaśnić wpływ tych 2 zmiennych na cały CPI:

Zauważalny jest wzrost kontrybucji ze strony cen importu energii i cen bazowych importu (to kolejne czynniki na które CNB ma wpływ jedynie przez kurs walutowy). Szczyt dynamik kwartalnych Czesi mają już jednak za sobą - tak przynajmniej wynika z szacunków CNB. W przypadku dóbr pośrednich nie widać wyraźnego przyspieszenia inflacji, pozostaje ona na podobnym poziomie co w poprzednich kwartałach i generowana jest głównie przez wzrosty wynagrodzeń.

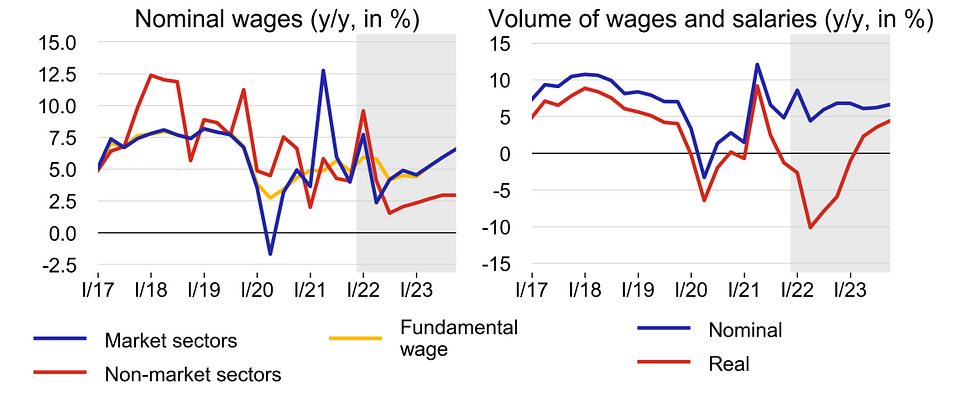

Rynek pracy

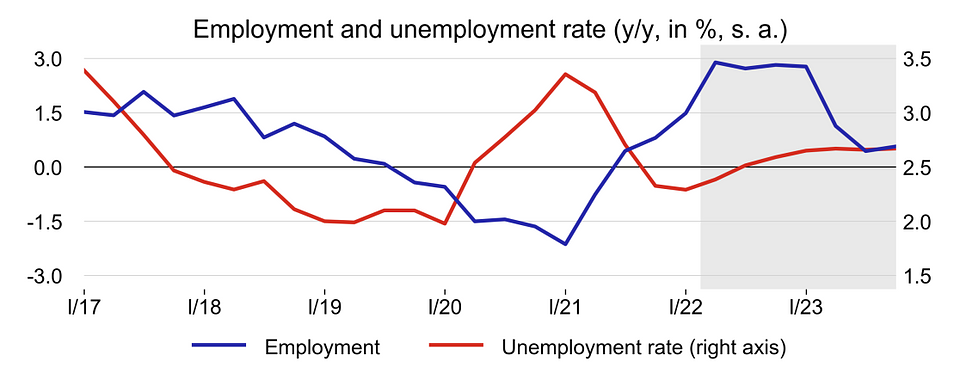

CNB przewiduje utrzymywanie się wysokiego wzrostu zatrudnienia, czemu sprzyjać ma zarówno silny popyt ze strony firm jak i dodatkowa podaż pracy ze strony uchodźców z Ukrainy. Nie powinno to jednak, zdaniem analityków CNB, generować wzrostu presji płacowej. Podkreślono, że firmy borykają się z wysokimi cenami energii oraz materiałów w związku z problemami w łańcuchach dostaw, w tych warunkach możliwości negocjacji wyższych pensji ze strony pracowników mają być utrudnione. Do tego dochodzi wspomniana podaż pracy uchodźców. Będzie to również prowadzić do spadku średniej płacy: po pierwsze dlatego, że będą pracować oni najprawdopodobniej w gorzej płatnych sektorach gospodarki, a po drugie, że zwiększą konkurencję na rynku pracy.

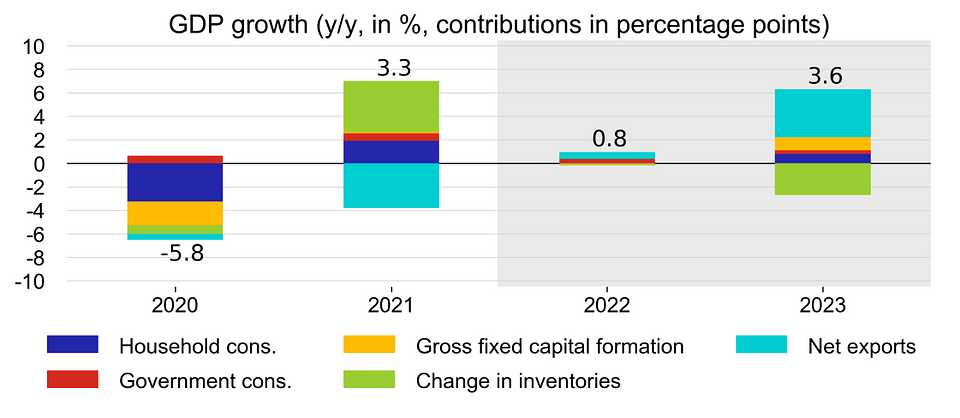

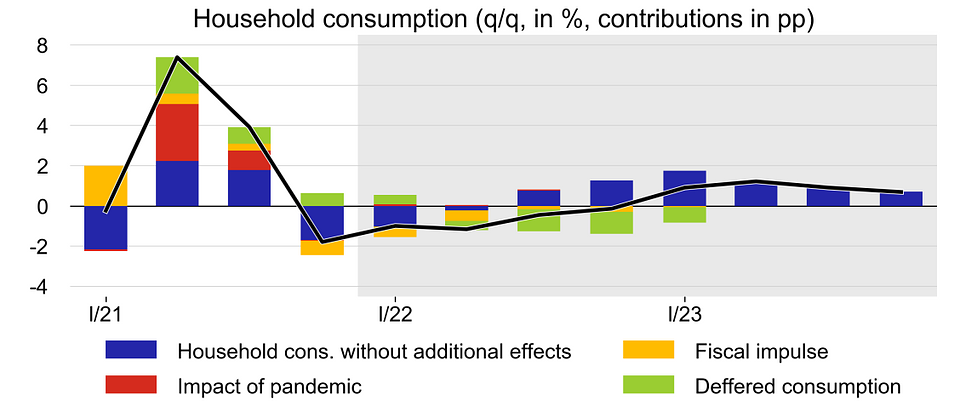

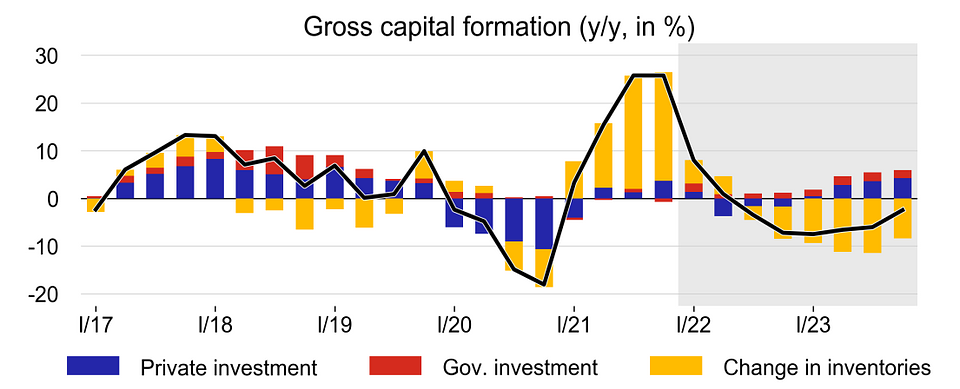

PKB

Czeski bank centralny zakłada, że od III kw. tego roku wzrost PKB będzie notował ujemne dynamiki (przez około rok). Przyczynią się do tego zarówno spadek konsumpcji jak i inwestycji prywatnych. Odejdą efekty, które podbijały wzrost w zeszłym roku (czyli zapasy, odłożona konsumpcja). W przypadku gospodarstw domowych głównym czynnikiem wpływającym na spadki konsumpcji będzie spadek siły nabywczej (wysoka inflacja, szczególnie cen energii, będzie powodowała niski popyt na inne dobra). Do tego dochodzi też niepokój konsumentów związany z wojną w Ukrainie. Inwestycjom prywatnym "przeszkadzać" będą wciąż problemy w łańcuchach dostaw (podbijane jeszcze przez wojnę w Ukrainie), ogólna niepewność i wzrost stóp procentowych. Zakładane są natomiast wzrosty inwestycji publicznych (wydatki obronne i wydatki związane z funduszami unijnymi).

Stopy procentowe

W odpowiedzi na zaprezentowane wyżej szybkie wzrosty inflacji modelowo reaguje stopa procentowa (PRIBOR3M). Znajduje się ona prawie 4pp. wyżej niż w poprzedniej rundzie prognoz. Jak można zauważyć na wykresie poniżej o ile wzrosty w tym i kolejnym kwartale powodowane są szeregiem czynników, to wysoka stopa w kolejnych kwartałach to już w dużej mierze efekt czynników zewnętrznych (zagranica + ceny energii).

Podsumowanie + scenariusz alternatywny

Jeszcze raz chcemy podkreślić, że choć prezentowany scenariusz z nazwy jest scenariuszem bazowym, to nie musi on być tak interpretowany przez członków zarządu CNB. Ostatnia decyzja sugeruje, że bliżej im do scenariusza alternatywnego.

Scenariusz alternatywny, który bierze pod uwagę dłuższy horyzont polityki pieniężnej nie oznacza po prostu przesunięcia horyzontu prognoz o kilka kwartałów do przodu. W scenariuszu alternatywnym wprowadzono zmianę w równaniu wyznaczającym stopę procentową (reguła Taylora). Tak wygląda ono w scenariuszu bazowym:

W scenariuszu alternatywnym przesunięto horyzont „celowania” polityki pieniężnej 2 kwartały do przodu (rozumiemy to tak, że zamiast ∏t+4 w równaniu powyżej pojawia się ∏t+6). Oznacza to, że bank centralny pomija wpływ dzisiejszych egzogenicznych szoków w funkcji reakcji na inflację w horyzoncie roku - półtora roku. Jest to w pewnym sensie modelowe ujęcie tego, co do tej pory nazywaliśmy „zakładaniem specjalnych okularów” i pomijaniem wpływu części szoków. Takie zachowanie będzie naszym zdaniem bliższe faktycznemu podejściu banku centralnego. Jednocześnie, pomija też wpływ części szoków zależnych od polityki pieniężnej (to wprost przesunięcie „całej” inflacji, w którą celuje CNB).

Scenariusz alternatywny wskazuje na niższe stopy procentowe, dłużej podwyższoną inflację, nieznacznie mniejszą skalę spowolnienia PKB i słabszą (w porównaniu do scenariusza bazowego) koronę. Nie zmienia się nasze stanowisko - CNB jest bliższe temu scenariuszowi i bliskie zakończenia cyklu podwyżek. Oczywiście - jak już pisaliśmy - nie oznacza to postępowania zgodnie ze scenariuszem bazowym w ujęciu 1:1, bo bank jednak będzie chciał sprawdzić hipotezę dot. zakotwiczenia oczekiwań inflacyjnych konsumentów. Jesteśmy bardzo blisko końca podwyżek.

Link do transmisji ze spotkania z analitykami CNB oraz prezentacji, z której zaczerpnęliśmy wszystkie powyższe wykresy: