Piątkowe dane o inflacji (zaskoczenie w górę - piszemy o nich poniżej) raczej nie pozostawiają członkom FOMC wyboru co do dalszej ścieżki stóp procentowych. W środę kolejna podwyżka stóp w USA, znów o 50pb. Dziś natomiast NBP opublikuje dane o bilansie płatniczym (o 14:00).

Kalendarz danych i wydarzeń makroekonomicznych

Poniedziałek, 13.06.2022

Tydzień zaczynamy danymi o polskim bilansie płatniczym w kwietniu. Nasza prognoza salda obrotów bieżących to -3100 mln EUR (konsensus -2330). Marcowe dane przyniosły spore zaskoczenie transferem bieżącym z UE (prawie 1mld przypływu), ale też pozytywną niespodziankę w usługach. W kwietniu szacujemy brak zmian w eksporcie netto (nadal duże minusy). Cały rachunek bieżący na poziomie sprzed miesiąca.

Wtorek, 14.06.2022

W Niemczech opublikowana zostanie finalna inflacja za maj (flash wskazywał na HICP na poziomie 8,7% r/r). Poznamy też nastroje analityków mierzone indeksem ZEW oraz produkcję przemysłową w strefie euro (dopiero za kwiecień). Po drugiej stronie Oceanu opublikowany zostanie majowy PPI - konsensus oczekuje 10,7% r/r (11% r/r poprzednio).

Środa, 15.06.2022

GUS poda finalne dane o inflacji za maj - wstępny odczyt pokazał 13,9% r/r. Nasz komentarz do danych sprzed 2 tygodni można znaleźć tutaj.

Uwagę świata (przynajmniej tego makroekonomicznego) skupiać będzie jednak decyzja FOMC. Spodziewamy się kolejnej podwyżki stóp o 50pb, taki jest też rynkowy konsensus. O tym dlaczego to jeszcze nie czas na wolniejsze tempo podwyżek stóp pisaliśmy tutaj i tutaj. Ważnym punktem będą też nowe projekcje FOMC.

Wcześniej poznamy też zestaw danych z gospodarki USA: sprzedaż detaliczną w maju (oczekiwane 0,2% m/m) i indeks Empire State (oczekiwana poprawa z -11,6 pkt. do 17 pkt.).

Czwartek, 16.06.2022

Dzień decyzji w sprawie stóp procentowych w Szwajcarii i Wielkiej Brytanii.

Ponadto spłynie trochę danych z USA: indeks Phily Fed, rozpoczęte budowy domów, pozwolenia na budowę domów i liczba nowo zarejestrowanych bezrobotnych.

Piątek, 17.06.2022

Jak nakazuje tradycja, po finalnych danych o inflacji czas na inflację bazową. W oparciu o to co dało się wywnioskować po flashu szacujemy ją na około 8,5% r/r.

Ponadto opublikowana zostanie finalna inflacja w strefie euro oraz kolejny zestaw danych z USA: produkcja przemysłowa i indeks Conference Board.

USA: Inflacja zaskoczyła w górę

Jeśli ktoś liczył na ustabilizowanie się inflacji w USA mógł się w piątek sporo zawieść. CPI w maju wzrósł do 8,6% r/r (poprzednio 8,3% r/r, konsensus również 8,3% r/r). Zawracanie kontynuowała inflacja bazowa, ale w wolniejszym tempie w porównaniu do konsensusu prognoz (6,0% r/r przy 6,2% r/r w kwietniu, konsensus 5,9% r/r).

Szczegóły przedstawiliśmy w piątek w wątku na Twitterze. Nie ma co się powtarzać - przytaczamy:

W skrócie wzrost inflacji powodowany jest szerokim zbiorem kategorii (nie jest to kwestia jakiegoś jednorazowego wyskoku). Rosły zarówno ceny dóbr (+1,3% m/m) jak i usług (+0,8% m/m). To szerokie "rozlanie się" inflacji widać dobrze w danych m/m - tu znów posłużymy się twittem, choć tym razem nie naszym:

Ze względu na "powszechność" inflacji trudno oczekiwać jej gwałtownego spadku w drugiej połowie roku. Powinna ona się obniżać (coraz mocniej widać będzie efekty podwyżek stóp + nadchodzące spowolnienie), ale wysokie poziomy dalej będą dla Fed argumentem za dalszymi podwyżkami stóp. Szczególnie, że w piątek poznaliśmy też wnioski z ankiety Uniwersytetu Michigan. Te wskazują na spory wzrost oczekiwań inflacyjnych konsumentów - kolejny argument za tym, że inflacja będzie pozostawała wysoka i kolejny argument dla Fed za podwyżkami. W środę spodziewamy się kolejnego ruchu o 50pb w górę. Ścieżkę na kolejne miesiące opisaliśmy tu.

Garść newsów makroekonomicznych

∙ Glapiński (NBP): "Choć podjęliśmy zdecydowane działania mające na celu ograniczyć inflację, działamy rozsądnie. Z uwagi na w dużej mierze podażowy charakter inflacji staramy się tak skalibrować zacieśnianie polityki pieniężnej, żeby ograniczyć jej społeczne i gospodarcze skutki jak tylko jest to możliwe" - powiedział w trakcie konferencji dotyczącej inicjatywy Trójmorza prezes NBP Adam Glapiński (cytat za PAPbiznes).

∙ Kochalski (RPP): "Przestrzeń do podwyżek stóp jest w lipcu, prawdopodobnie też we wrześniu. 50-75 pb to bardzo prawdopodobne przedziały tempa zmian stóp procentowych" - powiedział członek RPP (cytat za PAPbiznes).

∙ Kotecki (RPP): "Inflacja w Polsce ustabilizuje się na poziomie 14-16 proc. w drugiej połowie 2022 r." - ocenił w TVN24 członek RPP Zaznaczył, że na początku 2023 r. inflacja wzrośnie o dodatkowe kilka punktów procentowych. Natomiast w rozmowie z Business Insiderem członek RPP zauważył, że "szanse, że zbliża się koniec podnoszenia stóp procentowych w Polsce są bardzo małe".

∙ Szpunar (NBP): "Nie ma potrzeby przeprowadzać jakiegokolwiek nowego, aktywnego zacieśniania ilościowego w Polsce, a obligacje, które NBP zgromadził w ramach programu skupu aktywów, mogą być trzymane przez NBP do ich zapadalności" - powiedział w trakcie konferencji banków centralnych inicjatywy Trójmorza dyrektor Departamentu Analiz i Badań Ekonomicznych NBP Piotr Szpunar (cytat za PAPbiznes).

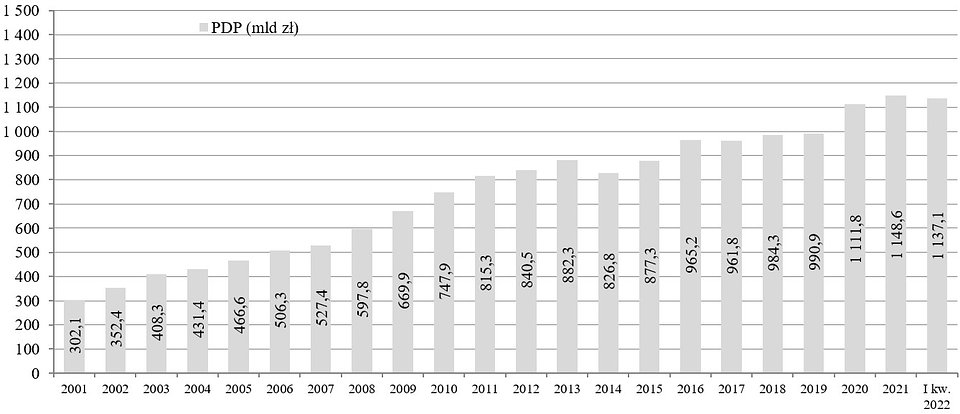

∙ MF: Państwowy dług publiczny (PDP, zadłużenie sektora finansów publicznych po konsolidacji) na koniec I kwartału 2022 r. wyniósł 1 137,1mld zł, co oznaczało spadek o 11,5 mld zł (-1,0%) w porównaniu z końcem 2021 r. - podało ministerstwo w komunikacie (link)

Źródło: MF