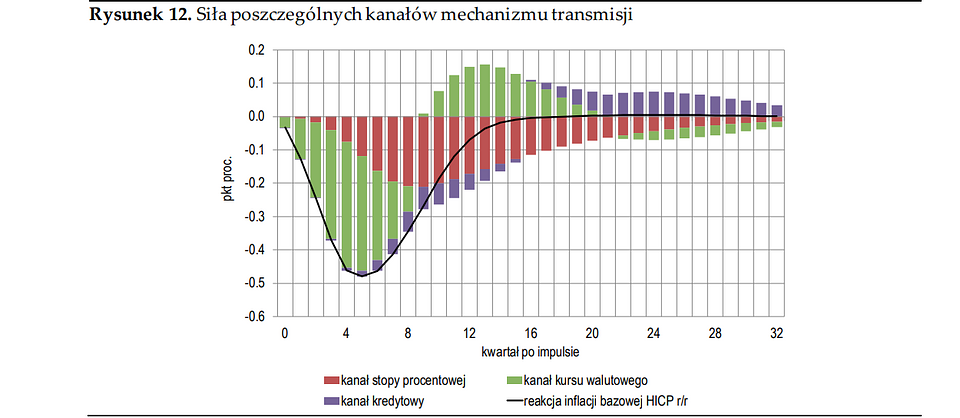

O mechanizmie transmisji polityki pieniężnej w polskiej gospodarce pisaliśmy już niejednokrotnie. Składają się na niego kanały: kredytowy, kursu walutowego oraz stopy procentowej. Każdy z nich oddziałuje w różnym czasie i z różną siłą na inflację. Dzisiaj pochylamy się nad ostatnim z wymienionych kanałów z uwagi na ciekawą publikację z ramienia NBP. Konkluzja: kanał stopy procentowej działał nieco słabiej niż wcześniej, ale można "uznać, że nie stanowi czynnika istotnie osłabiającego mechanizm transmisji polityki pieniężnej w Polsce".

Tytułem wstępu zauważmy, że stopa procentowa jest bardzo istotnym kanałem transmisji impulsu monetarnego, gdyż jej efekty na inflację utrzymują się najdłużej. O sposobie działania tego oraz innych kanałów pisaliśmy już na początku października. Modelowo ten kanał transmisji odbiega nieco od popularnego rozumienia. W skrócie: stopa procentowa decyduje o tym, jak konsumenci przerzucają konsumpcję w czasie (jak oszczędzają i konsumują) i jak firmy inwestują. Bodźcem do obu aktywności są zmiany oprocentowania kredytów i depozytów. O tym będzie dziś mowa.

Źródło: Chmielewski i inni (2017): Monetary transmission mechanism in Poland.

Autorzy, Tomasz Łyziak oraz Ewa Stanisławska, zaprezentowali jak przebiegało dostosowanie oprocentowania depozytów i kredytów w ostatnich miesiącach (do lipca włącznie) do zmian w polityce pieniężnej na tle historycznych cykli.

Działanie kanału stopy procentowej zachodzi z dwóch stron. Po pierwsze, wyższy koszt pieniądza filtruje się do kredytów w postaci wzrostu ich oprocentowania. To zmniejsza dostępność kredytu oraz zwiększa koszt obsługi bieżących zobowiązań. Z uwagi na wysoki udział kredytów o zmiennym oprocentowaniu w polskiej gospodarce, proces ten odbywa się bardzo szybko i ma dość szerokie oddziaływanie. Po drugie, wyższy koszt pieniądza oznacza wzrost oprocentowania depozytów, co skłania konsumentów do oszczędzania. Dla przedsiębiorców wzrost stopy wolnej od ryzyka oznacza obniżenie bieżącej wartości pieniądza z tytułu przyszłych inwestycji (efekt wyższej stopy dyskontowej).

Autorzy zwracają jednak uwagę, że dostosowanie po stronie kredytów odbywa się szybciej niż w przypadku depozytów. To efekt "lepkości" depozytów gospodarstw domowych (ich względnie niska elastyczność względem stopy procentowej). Z czasem jednak oprocentowanie depozytów zaczyna rosnąć (efekt konkurowania o ten rodzaj finansowania banków). Ostatecznie kanał stopy procentowej prowadzi więc do spadku popytu konsumpcyjnego oraz inwestycyjnego.

Według twórców analizowanej publikacji, stopień przeniesienia zmian stopy banku centralnego na oprocentowanie kredytów i depozytów zależy od czynników strukturalnych:

- wzmocnieniu efektu sprzyja "wyższy poziom konkurencji w sektorze bankowym, wysoka jakość portfela kredytowego banków, wysoki poziom inflacji i stóp procentowych, szybkie tempo wzrostu PKB, a także przejrzystość polityki pieniężnej",

- osłabieniu efektu sprzyja "nadpłynność sektora bankowego, nadwyżki kapitałowe banków, duży udział depozytów w źródłach finansowania banków, niedopasowanie struktury terminowej kredytów i depozytów (ryzyko stopy procentowej), a także reżim stałego kursu walutowego".

Zdaniem autorów generalnie dostosowanie po stronie depozytów i kredytów przebiegało (na moment analizy) dość dobrze, choć zwracają uwagę na relatywnie niższe oprocentowanie depozytów dla firm i gospodarstw domowych. Jednocześnie twierdzą, że w ciągu analizowanych 13 lat (do września 2021) reakcja depozytów i kredytów względem wysokości stopy referencyjnej NBP była zbliżona do jedności. Wyjątkiem był kredyt konsumpcyjny, jednak jak zauważają, "na oprocentowanie tego typu kredytów silnie wpływają inne czynniki, takie jak ryzyko kredytowe i regulacje prawne ograniczające wysokość maksymalnego oprocentowania".

W tym cyklu zacieśniania polityki pieniężnej dostosowanie po stronie kredytów było bliskie zmianie stopy referencyjnej. Jednocześnie oprocentowanie depozytów zdaje się nieco "zostawać w tyle". Tyczy się to głównie depozytów gospodarstw domowych. Jedną z przyczyn takiego zjawiska jest wysoka nadpłynność sektora bankowego, która istotnie wzrosła w następstwie ekspansywnej polityki pieniężnej. Ilość depozytów w systemie bankowym znacząco wzrosła, a wzrost ilości towaru prowadzi do spadku jego ceny. Depozyty również podlegają prawu popytu i podaży. Zwrócić trzeba też uwagę, że w trakcie pandemii oprocentowanie depozytów stosunkowo słabo reagowało na obniżki stopy referencyjnej. Było to związane z faktycznym problemem zerowej stopy procentowej. Innymi słowy, trudno sobie wyobrazić depozyt z ujemnym oprocentowaniem dla gospodarstw domowych. Można więc powiedzieć, że tamten okres przyniósł ponad proporcjonalnie wysoki poziom oprocentowania depozytów dla gospodarstw domowych.

Celem sprawdzenia w jakim stopniu stopa banku centralnego (tutaj przybliżona stopą rynku międzybankowego) przekłada się na oprocentowanie depozytów i kredytów, autorzy oszacowali model. Z pracy ich wynika, że stopień przeniesienia w przypadku depozytów gospodarstw domowych wynosi 90%, zaś przypadku depozytu przedsiębiorstw 86%. Zauważają też, że choć dostosowanie to nie jest pełne, to jest mocniejsze w porównaniu z krajami strefy euro. Z modelu wynika również, że dostosowanie w przypadku kredytów dla firm oraz przedsiębiorców indywidualnych zachodzi w pełni. Z kolei w przypadku złotowych kredytów mieszkaniowych wynosi 80%. Jeśli chodzi o kredyty konsumpcyjne, tutaj dostosowanie przebiega ponad proporcjonalnie do zmiany stopy rynku pieniężnego. Jak sytuacja wygląda w bieżącym cyklu?

Można zauważyć, że w porównaniu z wartościami modelowymi pewne odchylenie w dół (słabsze oddziaływanie kanału stopy procentowej) pojawiło się wyłącznie w przypadku oprocentowania depozytów gospodarstw domowych. Autorzy zauważają, iż tym razem taka sytuacja "mogła być związana z obawami banków o jakość portfela kredytowego, z obciążaniem ich kosztami wsparcia kredytobiorców (tzw. wakacje kredytowe, Fundusz Wsparcia Kredytobiorców), z dużą płynnością w sektorze bankowym, a także ze zwiększoną niepewnością podmiotów sektora prywatnego co do poziomu stopy referencyjnej NBP w przyszłości". Należy przy tym również zauważyć, że od lipca średnie oprocentowanie depozytów gospodarstw domowych wzrosło o 60pb, zaś firm o 50pb. Główna stopa NBP została z kolei podniesiona tylko o 25pb. Autorzy konkludują, że kanał stopy procentowej działał (stan na koniec lipca) nieco słabiej niż działanie modelowe, niemniej można "uznać, że nie stanowi czynnika istotnie osłabiającego mechanizm transmisji polityki pieniężnej w Polsce".