Najnowsze badania koniunktury NBP są ważne z kilku powodów. RPP lubi się o nie opierać i lubi przede wszystkim potwierdzać swój ogląd procesów gospodarczych. Koniunktura jest obecnie słaba, a procesy cenowe uspokajają się. Jednocześnie te same badania koniunktury potwierdzają to, co od wielu kwartałów próbuje powiedzieć projekcja inflacyjna: powrót do celu będzie trudny. Perspektywa obniżek stóp jest naszym zdaniem odległa. Będzie tu jednak sporo szumu i zwrotów akcji.

Postanowiliśmy podzielić nasze wrażenia dotyczące tego raportu koniunktury na dwie części: jedna dotyczy krótkiego okresu (powiedzmy, że są to najbliższe miesiące, horyzont końca roku), a druga okresu średniego (horyzont polityki pieniężnej). Widzimy odmienne implikacje w tych dwóch odcinkach czasowych. Wszystkie wykresy pochodzą z Szybkiego Monitoringu NBP.

Okres krótki

Okres krótki zdominowany jest naszym zdaniem informacjami o dołku koniunktury gospodarczej, charakterze zmian cen producentów oraz spadkiem oczekiwań inflacyjnych (producentów). Wszystkie te elementy można interpretować jako zwiastun zwycięstwa w walce z inflacją i tym torem rozumowania pójdą naszym zdaniem inwestorzy oraz - w krótkim okresie - także RPP.

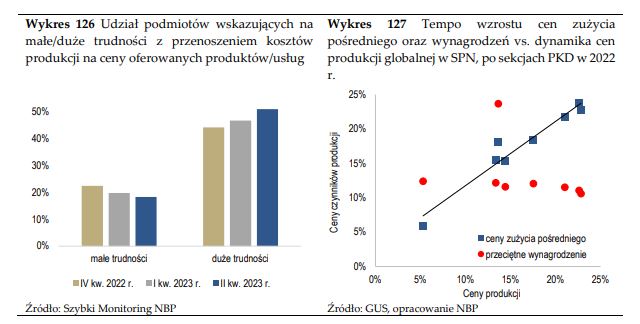

Nie będziemy się tu rozpisywać nadmiernie o koniunkturze. Jaka jest ona w twardych danych - każdy widzi. RPP będzie operować przez pewien czas z ujemną dynamiką PKB (I kwartał) w głowie, co nie zmieni się do połowy sierpnia, kiedy opublikowany zostanie flash za II kwartał. Na uwagę zasługują jednak inne wykresy dot. procesów cenowych. Pierwszy dotyczy narastających trudności (zmniejszającej się łatwości) przerzucania kosztów na ceny finalne. To naszym zdaniem bezpośrednia pochodna bieżącego stanu koniunktury. Drugi z kolei pokazuje, że główną determinantą cen produkcji były koszty niezwiązane z wynagrodzeniami. Stąd blisko do stwierdzenia, którym chętnie posiłkują się członkowie RPP i które wybrzmiewa też w innych częściach raportu, że wzrosty cen miały bardziej charakter podażowy i wysokie koszty pracy nie były i nie będą problemem. Firmy odzwierciedlają tylko i wyłącznie wyższe koszty materiałów. Gdy to się skończy (a kończy się) inflacja zniknie. Trzeci wykres jest właśnie o tej inflacji i ona znika w oczekiwaniach firm. Sęk w tym, że punkt odniesienia jest bardzo wysoki (ponad 17%). Nie wiemy w zasadzie gdzie ta statystyka prowadzi: czy do celu czy do wciąż bardzo wysokiej, ale niższej inflacji. Uważamy, że te argumenty wybrzmią (niepotrzebne skreślić): w komunikacie, w minutes, w konferencji prezesa.

Okres średni

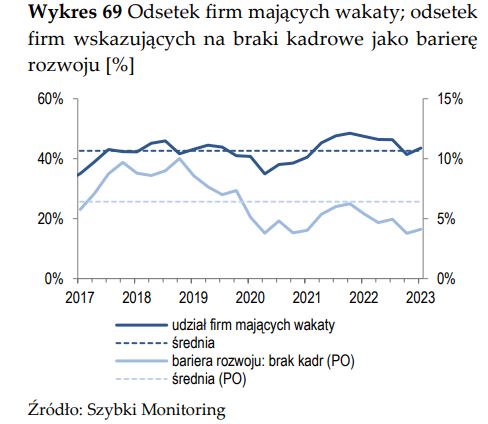

Tu należałoby wziąć pod uwagę 3 inne wykresy. Pierwszy z nich wskazuje, że o ile obecna sytuacja gospodarcza jest trudna, lada moment tendencje powinny się odwrócić. Zaskakująca jest przy tym skala odbicia popytu na dobra trwałe, która powinna być wrażliwa na koszt pieniądza (albo pierwsze skrzypce gra tu inny czynnik, albo stopy procentowe nie są wcale wysokie - a realne przecież wciąż ujemne). Drugi i trzeci wykres wskazują, że liczba wakatów utrzymuje się na wysokim poziomie a presja płacowa w zasadzie nie spada. Demografia oraz perspektywa ożywienia każą sądzić, że sytuacja nie poprawi się. Będzie przy tym szansa, aby sprawdzić ostatecznie czy koszty wynagrodzeń wpływają na ceny producentów. Naszym zdaniem wpływają, ale skala hamowania kosztów pozapłacowych jest na tyle silna, że na chwilę zasłoni ten efekt. Ergo, w średnim terminie perspektywy inflacji wcale się nie poprawiają. Innymi słowy, tak jak do tej pory do celu było daleko, tak nadal jest daleko.

Co z tego wynika?

Implikacje krótkoterminowe są dość proste. Stan koniunktury jest na razie dość słaby, a ożywienie dopiero majaczy na horyzoncie. Procesy cenowe hamują i wygląda na to, że badania koniunktury potwierdzają to, o czym mówili do tej pory członkowie RPP. Jakkolwiek my nie jesteśmy przekonani (to prosta korelacja na kilku punktach) to faktycznie można wnioskować, że zanikanie presji kosztowej spowoduje spadek cen produkcji globalnej. Podwyższone koszty pracy mają tu drugorzędne znaczenie - przynajmniej w krótkim terminie. Okres obniżania się inflacji wystąpi i nikt chyba nie oczekuje inaczej. Z perspektywy polityki pieniężnej wysoka jednocyfrowa lub niska dwucyfrowa inflacja w końcu roku to dziwny chochoł, którego będziemy trzymać na dystans (pisaliśmy o tym wczoraj). Tak czy inaczej, obóz gołębi w RPP nabierze wiatru w żagle i coraz śmielej będą poczynać sobie oczekiwania na cięcia stóp (gra na dziś jest jednak taka: czy 200pb wycenione średnio przez rynek to mało, czy dużo). Co z projekcją, która nie "widzi" powrotu inflacji do celu we własnym, nawet wydłużonym horyzoncie przy obecnych stopach? W krótkim terminie chyba nic (to długi koniec, który będzie wynikał z wielu założeń i który - słusznie zresztą - obarczony jest dużą niepewnością). Okno do obniżek może się otworzyć. Równie szybko może się jednak domknąć, gdyż rozważania średnioterminowe z wysoką presją płacową, dalszym umocnieniem rynku pracy i zwrotem w koniunkturze raczej spetryfikują fundamentalne procesy cenowe w Polsce na wysokiej intensywności. Dość szybko inflacja może znów piąć się w górę. To nasz scenariusz bazowy. Nie twierdzimy przy tym, że RPP musi podzielać nasz punkt widzenia w krótkim terminie. Zachętą do luźniejszej polityki pieniężnej jest obecnie mocny złoty, który współwystępuje z oczekiwaniami na cięcia stóp. RPP stanie się przejściowo bardziej gołębia, czego przedsmak obserwujemy w wypowiedziach członków RPP.