Decyzją Rady Polityki Pieniężnej stopy procentowe na grudniowym posiedzeniu zostały utrzymane na dotychczasowym poziomie. Nie była to wielka niespodzianka dla uczestników rynku. Sam komunikat mógł już jednak bardziej namieszać w głowach. O ile koniunktura krajowa w ostatnim czasie wydawała się słabnąć, o tyle RPP nie zdaje się tym faktem mocno zatroskona. Zamiast tego cała uwaga w kontekście przyszłej ścieżki stóp procentowych bazuje na... cenach regulowanych.

Grudniowe posiedzenie RPP jest ostatnim w tym roku. Jak się okazało, przez cały rok Rada nie zdecydowała się zmieniać stóp procentowych, co też było naszym bazowym scenariuszem, znacznie różniącym się od wyceny rynkowej z początku roku zakładającej agresywne obniżki stóp procentowych. Sama decyzja grudniowa zaskoczyć nie mogła, gdyż prezes Glapiński już jakiś czas temu postawił warunki jakie muszą zostać spełnione, aby rozpocząć obniżki stóp procentowych. Przypomnijmy je: inflacja musi przestać rosnąć oraz w horyzoncie kolejnej projekcji musi być widoczne jej sprowadzenie do celu.

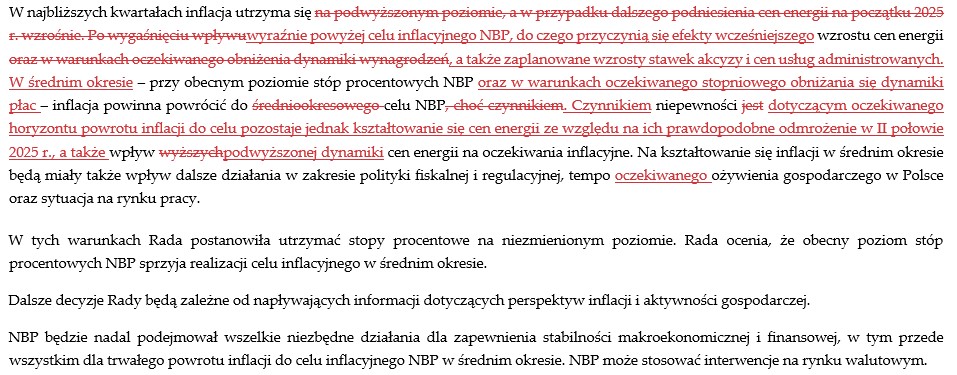

Przejdźmy do komunikatu, który zawierał kilka zmian, choć nie wszystkie uznajemy za istotne. Najważniejszą naszym zdaniem modyfikacją było dodanie fragmentu dotyczącego cen regulowanych i ich wpływu na ścieżkę inflacji. Mowa jest tutaj o stawkach akcyzy i cenach administrowanych, a osobne zdanie poświęcono cenom energii. Dodano bowiem następujący fragment: Czynnikiem niepewności dotyczącym oczekiwanego horyzontu powrotu inflacji do celu pozostaje jednak kształtowanie się cen energii ze względu na ich prawdopodobne odmrożenie w II połowie 2025 r. [...]. Jest to wyraźne podkreślenie istoty tego elementu z punktu widzenia RPP. Czy słusznie? Naszym zdaniem nie do końca, o czym już zresztą wielokrotnie pisaliśmy. Tarcza zawsze kiedyś wygasa i jest ryzyko, że ceny wzrosną, ale stosowanie tych samych argumentów przy braku tarczy i po wprowadzeniu tarczy to fikołek intelektualny, którego nie potrafimy zrozumieć.

Być może to właśnie ten element zachęcił Radę do kolejnej zmiany. Mianowicie, w poprzedniej wersji komunikatu pisano, iż inflacja w najbliższych kwartałach utrzyma się na podwyższonym poziomie. W grudniowym tekście widnieje już wyraźnie powyżej celu inflacyjnego NBP. Naszym zdaniem obecne środowisko makroekonomiczne nie będzie sprzyjało podnoszeniu cen, gdyż po prostu nie będzie na to akceptacji (popyt nie będzie dostatecznie silny). Kluczowy w tym kontekście jest rynek pracy, który w przyszłym roku będzie generował wyraźnie wolniejszy wzrost strumienia dochodów realnych. Tym samym można zakładać, że jakiekolwiek wzrosty cen energii u przedsiębiorców nie powinny powodować wyraźnych podwyżek cen dla klientów detalicznych. Sama zaś podwyżka u gospodarstw domowych (jeśli nastąpi) to nie inflacja, lecz zmiana jednej z cen. Już teraz wyobrażenie gospodarstw domowych o podwyżkach cen regulowanych to kilkadziesiąt procent (link). I co z tym robią? Raczej ograniczają konsumpcję, bo presja płacowa wydaje się zanikać.

Na koniec ostatnia zmiana, która naszym zdaniem nie ma większego sensu, a przynajmniej my takowego się nie doszukujemy. Mianowicie, w poprzedniej wersji komunikatu RPP zakładał, iż inflacja powinna powrócić do średniookresowego celu NBP. W grudniu z tego fragmentu usunięto słowo średniookresowego. Zachodzi pytanie co autor miał na myśli... Czy cel inflacyjny NBP w średnim, długim i krótkim okresie jest jakiś inny? Nie wydaje nam się, stąd też nie mamy pomysłu jaki był zamysł wprowadzenia tej modyfikacji.

Reasumując, naszym zdaniem relatywnie powolne tempo ożywienia gospodarczego w kraju, wraz z wyraźnym chłodzeniem płac, niskim popytem krajowym oraz wyraźnymi obniżkami stóp w strefie euro ostatecznie przechylą szalę na obniżkę stóp wiosną 2025. Nasz szczegółowy punkt widzenia przedstawiliśmy w najnowszej publikacji scenariusza gospodarczego na przyszły rok.