We wrześniu dwie agencje, Fitch i Moody’s obniżyły perspektywy dla ratingu kredytowego Polski ze stabilnej do negatywnej. Taka decyzja sygnalizuje, że będą one się znacznie uważniej przyglądać zmianom zachodzącym w finansach publicznych. W artykule zastanawiamy się jakie przesłanki mogłyby skłonić agencje do obniżenia ratingu. Z naszych obliczeń wynika, że decyzje agencji mocno zależą od kosztów obsługi długu oraz oceny jakości rządu. Krytycznym poziomem są okolice 3% PKB. Przy niższej jakości rządzenia próg sytuuje się niżej. Aha, dziś cięcia ratingu nie będzie.

Choć oczywiście decyzje podejmowane przez komitety kredytowe dalekie są od mechaniki modelowej, maksimum rygoru na jakie stać obserwatora – czyli nas – to jednak właśnie model. Pamiętajmy jednak, że faktyczna decyzja to nie model. Aby stwierdzić, że dziś nie będzie cięcia ratingu od Fitch, musimy popatrzeć szerzej.

Model

Przygotowaliśmy prosty model statystyczny wyjaśniający prawdopodobieństwo nadania określonej oceny ratingowej. Determinują je następujące czynniki:

- Prognozowany poziom PKB per capita w USD. W metodologiach agencje zwracają uwagę również na tempo wzrostu i skalę jego wahań, jednak ekonometrycznie zmienne te okazały się statystycznie nieistotne po uwzględnieniu poziomu PKB per capita. Zresztą, sam poziom jest wynikiem wzrostu i zmienności.

- Koszty obsługi długu w relacji do PKB. To wskaźnik, który najstabilniej oddaje kondycję finansów publicznych. Zmienna obecna jest w zasadzie w każdej specyfikacji modelu na wysokim poziomie istotności statystycznej. Jest również bezpośrednio wykorzystywany m.in. przez Moody’s w procesie oceny zdolności kredytowej państw.

- Dług publiczny w relacji do PKB. Choć ważny i często pojawiający się w komentarzach agencji, modelowo zmienna ta ma zdecydowanie mniejsze przełożenie na estymowane prawdopodobieństwa niż koszty obsługi długu. Być może dlatego, że koszt „zbiera” kilka zmiennych dot. długu publicznego jednocześnie.

- Indeks jakości rządzenia (government effectiveness) Banku Światowego. Wskaźnik ten odzwierciedla efektywność administracji publicznej i jakość procesu politycznego.

- Interakcja między członkostwem w UE a poziomem długu publicznego. Znaczenie tego parametru omawiamy szerzej w kolejnych paragrafach — jego uwzględnienie poprawia dopasowanie modelu, odzwierciedlając specyficzne mechanizmy instytucjonalne i finansowe w ramach Unii Europejskiej. Parametr ten traktujemy jednak pomocniczo.

Stabilny wzrost gospodarczy ratuje oceny ratingowe i apetyt inwestorów „na Polskę”

W komunikatach agencji regularnie podkreślany jest pozytywny aspekt ratingu Polski w postaci wciąż solidnych perspektyw wzrostu gospodarczego. Tempo wzrostu potencjalnego, szacowane na około 3% rocznie, nie jest wprawdzie wystarczająco wysokie, aby „wyrosnąć” z długu przy jego rosnącej ścieżce, jednak ogranicza ryzyko, że gospodarka zostanie nadmiernie obciążona wysokimi deficytami.

Nasz model ekonometryczny wskazuje, że aktywność gospodarcza daje jedynie umiarkowane pole do rewizji ratingów - do istotnego pogorszenia oceny konieczny byłby raczej szeroko zakrojony kryzys gospodarczy. Ten z kolei spowodowałby pogorszenie sytuacji wszystkich krajów z tzw. grupy rówieśniczej (a oceny są względnie). Traktujmy więc wzrost PKB jako ratingową kotwicę i nadmieńmy też, że inwestorzy przywiązują do niego dużą wagę, bo to właśnie perspektywy wzrostu ograniczają ryzyko tzw. scenariusza rumuńskiego.

Kondycja fiskalna: deficyt, dług, koszty obsługi zadłużenia

Głównym źródłem zmartwień agencji ratingowych pozostaje obecnie kondycja finansów publicznych. Wysoki deficyt był kluczowym czynnikiem wskazanym zarówno w komunikatach Fitch, jak i Moody’s, które w ubiegłym roku obniżyły perspektywę ratingu ze stabilnej do negatywnej. W notach metodologicznych dotyczących konstruowania ocen kredytowych agencje zwracają szczególną uwagę na dwa wskaźniki: relację kosztów obsługi długu do PKB oraz poziom długu publicznego w relacji do PKB, ewentualnie także do dochodów budżetowych. Analiza tych mierników pozwala ocenić faktyczne ograniczenia związane z poziomem zadłużenia.

Ocena nie jest dokonywana mechanicznie - każda agencja ratingowa analizuje kondycję gospodarczą w porównaniu z krajami o podobnym profilu. Jeśli wzrost wydatków publicznych ma charakter globalny, zazwyczaj nie stanowi to sygnału alarmowego. Pisaliśmy już też, że rating ma charakter relatywny: jeżeli sytuacja pogarsza się w wielu państwach jednocześnie, to ogólna ocena względna może pozostać bez zmian.

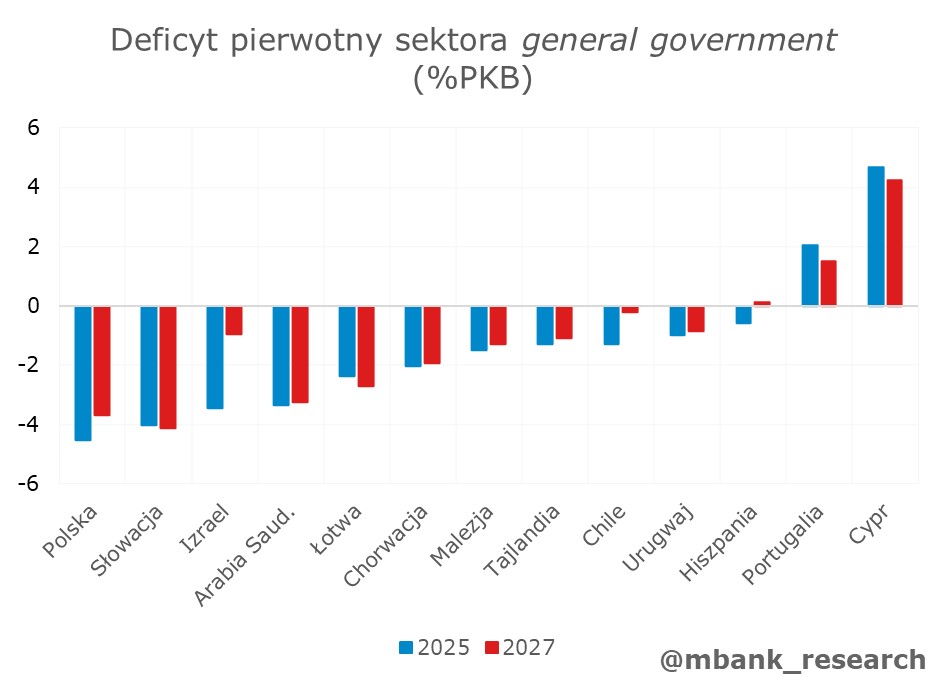

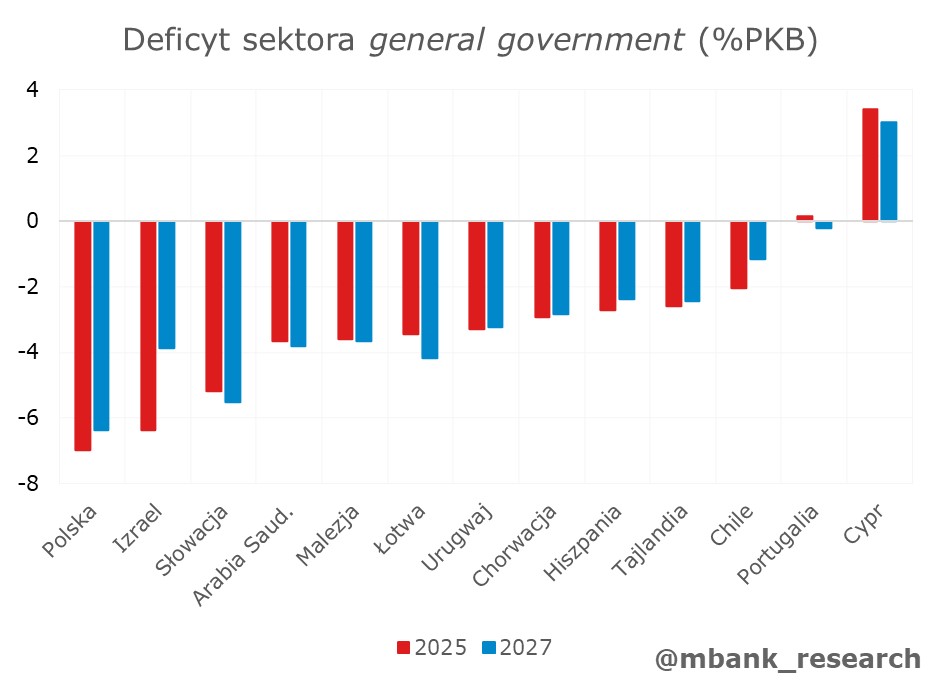

Deficyt

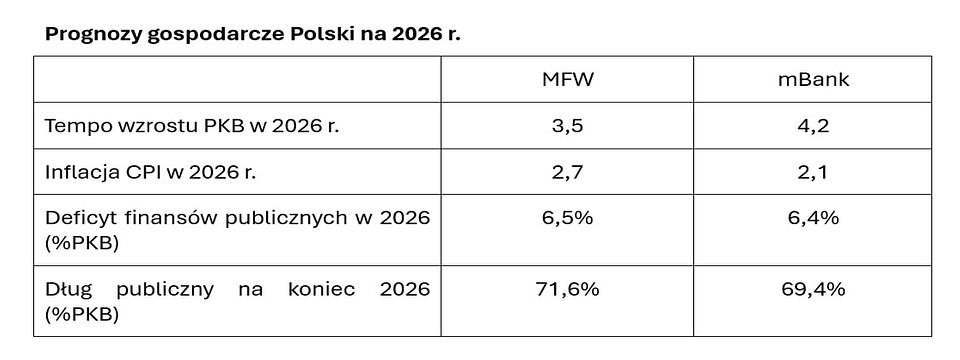

MFW prognozuje deficyt sektora finansów publicznych w Polsce w 2025 r. zbliżony do 7% PKB. W grupie państw o porównywalnych ratingach wynosi on średnio około 3% PKB. Podobna różnica ma utrzymywać się przez kolejne dwa lata. Co istotne, obraz nie zmienia się w zauważalnie nawet po korekcie wydatków o koszty obsługi długu, czyli po przejściu do tzw. deficytu pierwotnego.

Do porównania wykorzystaliśmy globalną grupę gospodarek z ratingiem BBB+, A- oraz A według Fitch. Efekty zestawienia oraz lista państw uwzględnionych w analizie przedstawione są na wykresach powyżej (wszystkie wykresy porównawcze w tym opracowaniu dotyczą tej samej grupy krajów). Polska wyróżnia się ewidentnie negatywnie. Nie jest to jednak wiedza, którą zdobyliśmy nagle. W kontekście dzisiejszej decyzji Fitch to element, który prawdopodobnie już spowodował zmianę perspektywy. Kluczowe dla ratingu będzie to, jakie zmiany w tym wskaźniku będą zachodzić w przyszłości. Obecne prognozy MFW zbliżone są do ścieżki bazowej agencji.

Dług publiczny

Bezpośrednio po pandemii Covid‑19 globalna relacja długu do PKB wzrosła z 83,6% do 96,5% PKB, jednak nie zaobserwowaliśmy obniżek ratingów. Przeciwnie, w przypadku części państw Europy Południowej pojawiły się nawet rewizje w górę ze względu na poprawę długoterminowych perspektyw. Brak automatyzmu w decyzjach ratingowych sprawia, że trudno jest modelowo odwzorować ich dynamikę - wpływ wskaźników takich jak poziom długu publicznego wobec PKB jest statystycznie nieistotny.

Jeżeli jednak trajektoria długu zaczyna wyraźnie odbiegać od trendów obserwowanych w innych regionach świata lub w odpowiednich grupach porównawczych, kraj trafia pod wzmożony nadzór agencji. W ten sposób Fitch uzasadniał decyzję o obniżeniu ratingu Austrii w 2025 roku - wskazywał wówczas, że zadłużenie na poziomie 71% PKB znacząco przekracza średnią dla państw z oceną AA, wynoszącą 48,8% PKB. Podobnie agencja komentowała kwestię wysokiego deficytu w nocie dotyczącej obniżki ratingu Finlandii w ubiegłym roku. To jednak silnie wzrostowa trajektoria zadłużenia, a nie sam jego poziom, zadecydowała o umieszczenia ratingu Polski na liście obserwacyjnej.

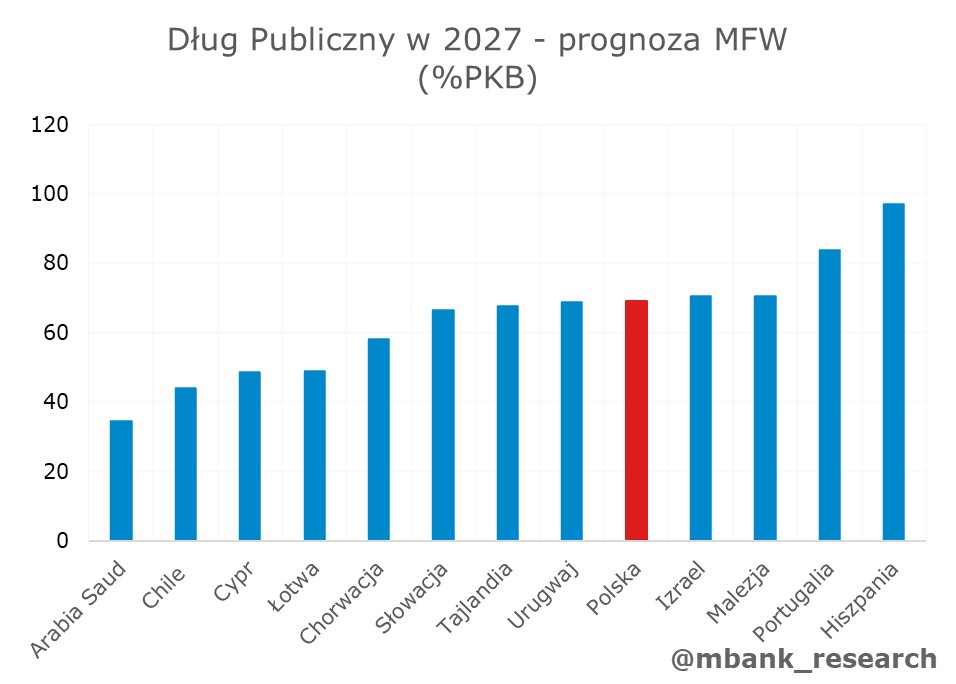

Pomimo wysokiego deficytu, prognozowany poziom długu publicznego Polski w horyzoncie dwóch lat nadal pozostaje zbliżony do krajów o podobnym ratingu. Zgodnie z prognozą MFW, na koniec 2027 r. dług publiczny Polski wyniesie 69,1% PKB. To poziom porównywalny z Izraelem (70,5%) oraz Malezją (70,6%). Jednocześnie dług pozostanie wyraźnie niższy niż w Portugalii (83,9%) czy Hiszpanii (96,9%), mimo że oba te kraje mają oceny ratingowe relatywnie wysokie jak na swoją grupę odniesienia. Tym samym sytuacja Polski jest tutaj dość komfortowa, gdyż ostatecznie istotniejsze będzie czy będziemy w stanie ustabilizować wskaźnik dług/PKB, a nieco mniej istotne, czy będzie to poziom 65%, 70% czy 75%.

Z naszego modelu wynika, że agencje ratingowe rzeczywiście traktują Portugalię i Hiszpanię nieco łagodniej w porównaniu z innymi państwami. Interakcja między członkostwem w UE a poziomem długu publicznego istotnie zwiększa prawdopodobieństwo przyznania wyższej oceny. Najprawdopodobniej wynika to z funkcjonowania unijnych mechanizmów ostrożnościowych, które zwiększają wiarygodność polityki fiskalnej – m.in. dzięki monitorowaniu przez Komisję Europejską dynamiki finansów publicznych w ramach semestru europejskiego. Jeśli istnieje ryzyko naruszenia zasad Paktu Stabilności i Wzrostu, KE formułuje zalecenia dotyczące korekty polityki budżetowej, co zwykle prowadzi do ograniczeń po stronie wydatkowej. Być może lepsze oceny ratingowe to efekt czysto mechaniczny i wynika z faktu, że obligacje skarbowe z tych państw mogą zostać interwencyjnie skupione przez EBC w razie pojawienia się szoków. EBC działa w takich momentach jak odbiorca krańcowy, co ogranicza rozszerzanie się spreadów.

Koszty obsługi zadłużenia

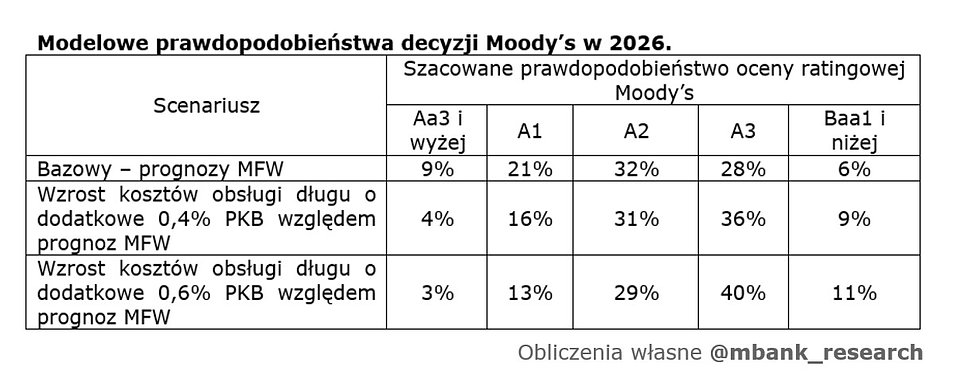

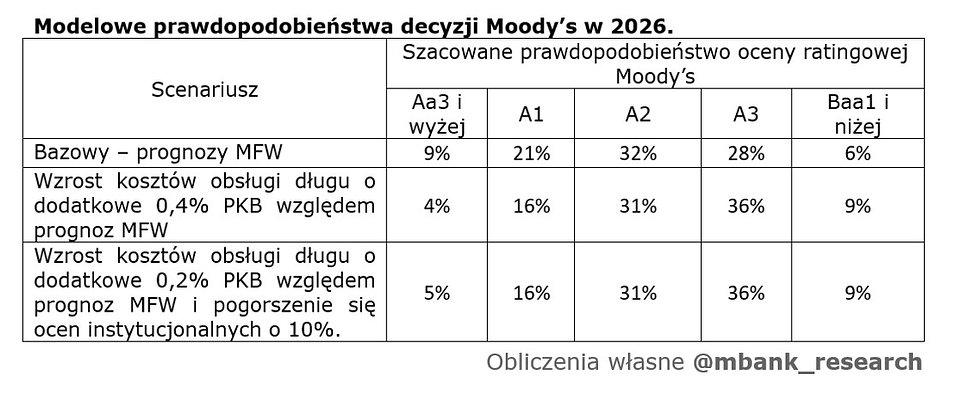

Prognozy MFW zakładają, że poziom kosztów obsługi długu wzrośnie z obecnych 2% PKB do 2,66%. Taki scenariusz implikuje około 33% prawdopodobieństwo obniżki ratingu oraz 66% prawdopodobieństwo utrzymania jego dotychczasowego poziomu lub poprawy. Nasz model wskazuje, że kluczowe będzie zachowanie umiarkowanego poziomu tego wskaźnika — przesunięcie go w górę o 0,3pp, w okolice niecałych 3%, powoduje, że najbardziej prawdopodobny staje się rating niższy o jeden stopień. Przy poziomie zbliżonym do 3,25% ponad połowa całkowitego prawdopodobieństwa przypada na oceny niższe od obecnej. Dokładne szacunki przedstawiono w tabeli poniżej.

Realizacja bardzo negatywnych scenariuszy ma jednak w naszej ocenie skromne prawdopodobieństwo. Szacunek MFW jest oparty o raczej dość konserwatywne założenia dot. stóp procentowych NBP. Przy spadającej inflacji w okolice 2%, RPP będzie miała komfort obniżać stopy nawet do 3%. W takich warunkach przestrzeń do wzrostu dla kosztów obsługi długu będzie zapewne mniejsza niż zakłada bazowy scenariusz MFW, nie wspominając o ryzykach dalszego pogorszenia się sytuacji.

Instytucje: jak agencje mogą podejść do konfliktów politycznych?

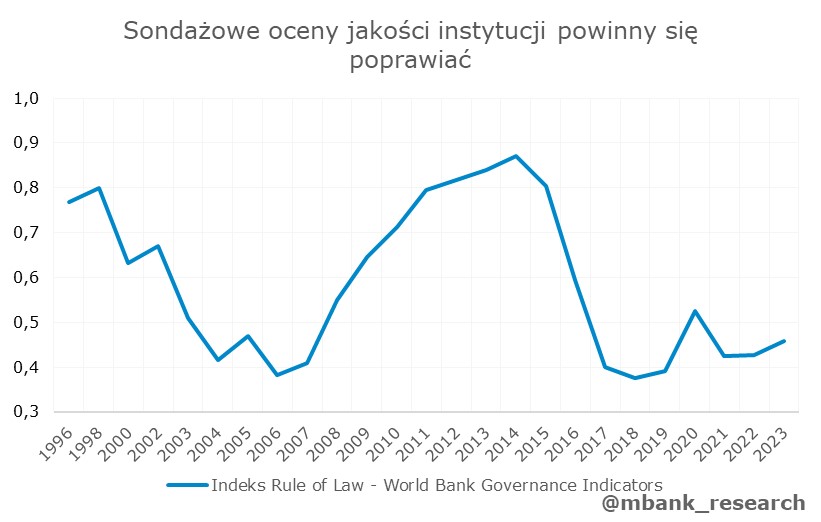

Lekka poprawa możliwa jest wśród ocen instytucjonalnych, choć interpretacja tutaj jest z natury subiektywna. Metodologie łączą tutaj szacunki zbierane na podstawie badań sondażowych prowadzonych np. wśród pracowników NGOs, administracji publicznej oraz ocenę bieżących wydarzeń. Te pierwsze wskazania mają bardzo opóźniony charakter. Dla przykładu obecne wskaźniki World Bank Governance Indicators, które wchodzą do metodologii Fitch, opisują rok 2023. Spodziewamy się, że kolejne wyniki wpisywać się będą w systematyczną poprawę widoczną od 2019 roku. Trudniejszą kwestią jest jednak to, jak agencje podejdą do oceny bieżących wydarzeń - w szczególności napięć na linii Pałacu Prezydenckiego i Kancelarii Premiera. Agencja Fitch podczas ostatniej oceny okresowej określiła je jako "Domestic Political Challenges" i będzie ściśle monitorować rozwój wypadków.

Z perspektywy naszego modelu ekonometrycznego ocena instytucji to równie kluczowy wskaźnik jak koszty obsługi długu. Dla przykładu: pogorszenie się wskaźnika o 10% ma na tyle negatywne przełożenie na rating, że dla obniżki potrzebne byłoby dwa razy mniejsze zaskoczenie ze strony polityki fiskalnej. W scenariuszu ze słabszą oceną wystarczyłoby podniesienie kosztów obsługi długu o 0,2pp do 2,8% PKB, a nie o 0,4pp do 3%.

Równowaga zewnętrzna: pozamodelowe wsparcie dla stabilizacji ratingu

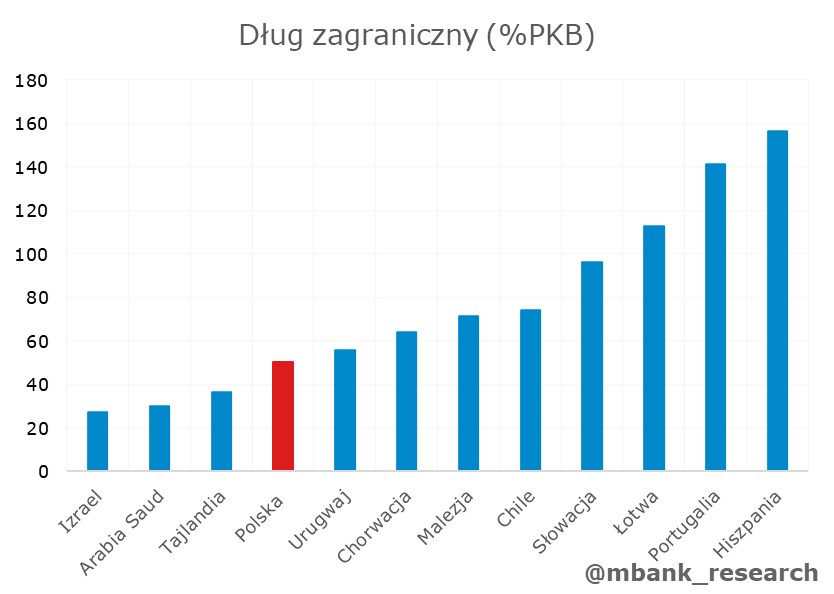

Wsparciem dla ratingu Polski są zmiany dot. równowagi zewnętrznej. Pozytywnym argumentem jest też struktura zadłużenia jaką widzimy w Polskiej gospodarce. Jeżeli popatrzymy szerzej zobaczymy, że udział pieniędzy pożyczanych zza granicy jest niski na tle państw o podobnym ratingu. Zestawienie uwzględnia wszystkich aktorów w gospodarce – obok rządu włącza też dług przedsiębiorstw i gospodarstw domowych. Wielkości które obserwujemy w Polsce (50,5%) są niższe niż w innych państwach UE czy na rynkach wschodzących. Taka struktura pozwala na większą stabilizację w momencie pojawiania się globalnych zaburzeń, takich jak podczas pandemii Covid-19.

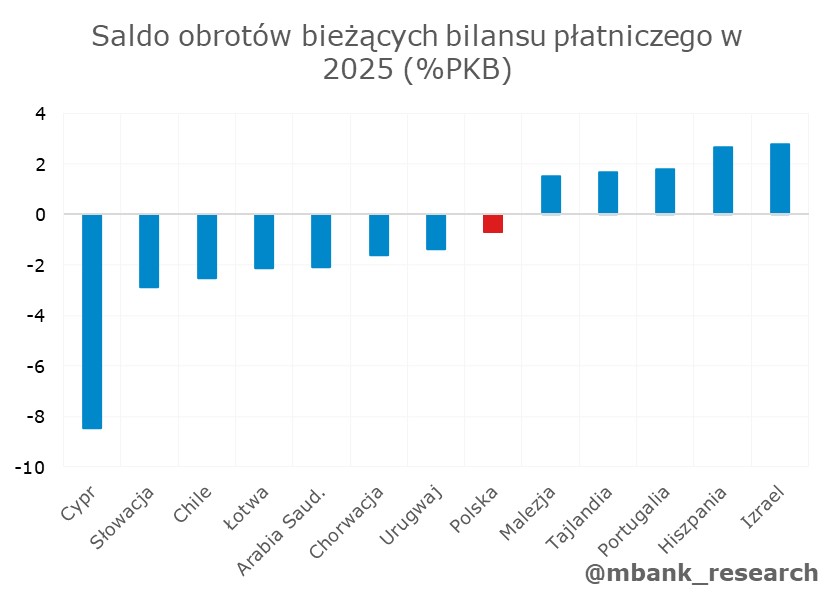

W Polsce nie ma też zagrożenia wystąpieniem tzw. podwójnego deficytu. W przypadku dużego deficytu finansów publicznych zazwyczaj występuje obawa, że przełoży się on także na pogorszenie sald handlowych w saldzie obrotów bieżących bilansu płatniczego. Takie zagrożenie jest szczególnie istotne w przypadku wydatków militarnych, które jednoznacznie bazują na imporcie technologii. Niemniej wyniki jakie osiąga Polska są nadal bardzo przyzwoite – MFW szacuje, że w 2025 deficyt będzie zbliżony do 0,5% PKB, a w kolejnych latach rozszerzy się do 1%. Takie wyniki są lepsze niż wśród większości państw o podobnym ratingu. Dodatkowo pozwalają na poprawę tzw. międzynarodowej pozycji inwestycyjnej netto (MPI). Na koniec II kw. 2025 raportowane do Komisji Europejskiej w ramach procedury nierównowag makroekonomicznych saldo MPI wynosiły -30,9% PKB. Dla porównania w szczytowym 2014 r. było to -70%. Duża poprawa tego salda po 2015 r. już działa jako stabilizator dla ratingu.

Konkluzja: 2026 to jeszcze nie czas na obniżkę

Przedstawione argumenty sugerują, że wciąż jesteśmy daleko od obniżek ratingów, choć trzeba jasno podkreślać, że sama ocena agencji potrafi być dość subiektywna (zwłaszcza z perspektywy zewnętrznego obserwatora, który nie zna funkcji reakcji komitetu kredytowego). Bardziej klarowna ścieżka konsolidacji finansów publicznych powinna ostudzić obawy agencji ratingowych. Dopóki jej nie zobaczymy, musimy polegać na oczekiwaniach, że najbliższe dane będą po prostu lepsze niż agencje zakładały (szybszy wzrost, niższe stopy, perspektywa zaskoczeń budżetowych in plus na fali domknięcia luki PKB od strony realnej). Skoro sytuacja uległa poprawie od momentu wydania ostrzeżenia przez agencje pod koniec ubiegłego roku, obniżka ratingu byłaby w tej sytuacji krokiem nielogicznym. Dużo ciekawszy pod tym względem nie jest nawet sam rok 2027, co 2028, kiedy to właśnie żniwo zbierać będą pomysły konsolidacyjne jakiegokolwiek rządu, który wyłoni się w wyborach parlamentarnych. Bądźmy też świadomi, że agencje ratingowe niejedno widziały i wykonywanie przez nie gwałtownych ruchów tylko na fali obietnic padających w kampanii wyborczej raczej nie jest scenariuszem najbardziej prawdopodobnym. Być może więc mamy „spokój” aż do 2028… A może za dwa lata będziemy zastanawiać się zupełnie w inną stronę?

dr Jakub Rybacki