Potężne wyniki produkcji to oczywiście baza statystyczna. W szerszym ujęciu produkcja "zwalnia" do dość stromego trendu. Realizacja odłożonego popytu i odbudowa zapasów wskazują, że ma szansę na pozostanie w nim wiele miesięcy (kwartałów).

Nadszedł czas spektakularnie wysokich odczytów. Produkcja przemysłowa wzrosła w kwietniu o 44,5% r/r, nieco powyżej naszej prognozy (41,6 % r/r), ale zgodnie z szacunkami konsensusu (44% r/r). Za gros wzrostu rocznej dynamiki odpowiada efekt bazy (zeszłoroczny kwiecień przyniósł znaczące obniżenie produkcji). Można śmiało stwierdzić, że takie dynamiki nie powtórzą się już przez lata. Kolejne miesiące przyniosą obniżenie wskaźników rocznych z uwagi na wchodzenie w coraz wyższą bazę statystyczną.

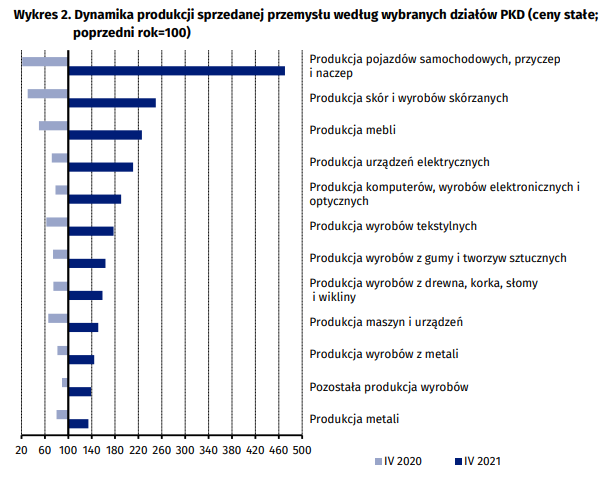

Najsilniejszy wzrost odnotowano w przetwórstwie przemysłowym: +50,6% r/r. Ogólny wynik zbijały pozostałe kategorie (w szczególności górnictwo i wytwarzanie energii). Szczegóły prezentują się jeszcze bardziej imponująco – produkcja samochodów wzrosła o 470,5% r/r, produkcja skór o 249,7%, a produkcja mebli o 225,8% r/r. To ponownie kategorie najsilniej tracące w zeszłym roku.

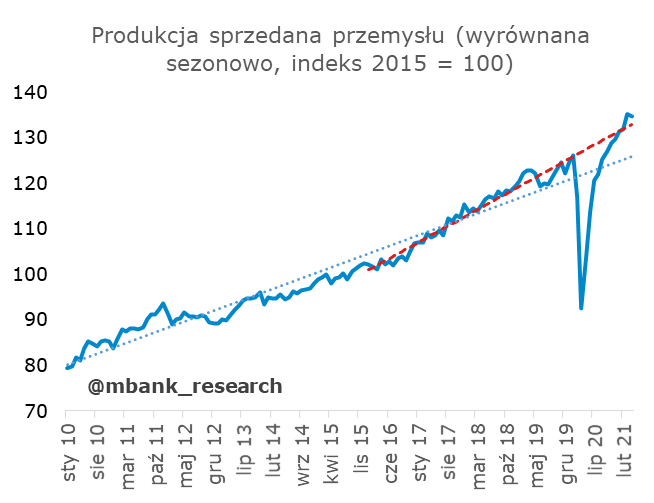

Źródło drugiego wykresu: GUS (link)

Z uwagi na wspomniane, potężne efekty bazy, lepiej jednak patrzeć na produkcję przez pryzmat danych odsezonowanych. I tu w pierwszej kolejności chcielibyśmy zwrócić uwagę na spektakularne, V-kształtne odbicie produkcji, które do tej pory się wykreśliło. W ubiegłym roku trudno było o formułowanie tak optymistycznych prognoz. Mając to stwierdzenie za sobą, przejdźmy to tego, co dzieje się teraz.

W porównaniu do poprzedniego miesiąca zaobserwowaliśmy obniżenie strumienia produkcji (-0,4% m/m). Lekkie spowolnienie może być efektem uwypuklających się problemów z zakłóceniami w łańcuchach dostaw (to powszechny problem w przemyśle zarówno w Europie jak i Stanach, o czym pisaliśmy w dzisiejszym komentarzu do odczytów PMI) czy, w mniejszym stopniu, trudnościami związanymi z nieobecnościami pracowników (dane o przeciętnym zatrudnieniu wskazywały, że liczba zwolnień opiekuńczych i zdrowotnych przybrała na sile). Z dwojga potencjalnych przyczyn, głównego hamulcowego upatrywalibyśmy jednak w problemach podażowych. Wskaźniki koniunktury (komentarz do PMI) wskazywały na podaż nienadążającą za popytem i rosnące zaległości produkcyjne.

Lekkie spowolnienie w ujęciu m/m nie oznacza, że przemysł zaczął gwałtownie hamować. Wciąż produkcja znajduje się znacząco powyżej trendów sprzed pandemii (zarówno niższego wieloletniego, jak i tego z ostatnich lat). Odczyt można więc traktować jako kolejny optymistyczny obraz polskiego przemysłu. Kompozycja wskaźników koniunktury wskazuje wyraźnie, że na razie trudno oczekiwać złamania dotychczasowego trendu wzrostowego. Oczywiście mowa tu o czerwonej, przerywanej linii na wykresie. Tempo wyznaczone przez prawą odnogę "V" na wykresie było i jest z oczywistych powodów nie do utrzymania.