W ubiegłotygodniowym tekście staraliśmy się pokazać gdzie widoczny jest już efekt amerykańskich ceł w inflacji konsumenckiej. Tym razem staramy się odpowiedzieć na inne pytanie. W artykule omawiamy ile administracja Trumpa zbiera z wdrożonych wysokich stawek celnych, a także pokazujemy kto do tej pory w największym stopniu płacił cła. Jak się okazuje, dotychczas "zbiórka" ceł nie szła po myśli samego Trumpa, a większość z nich płacą... sami Amerykanie.

Kiedy Donald Trump ogłaszał kilka miesięcy temu swój pomysł na politykę celną Stanów Zjednoczonych twierdził, iż nakładane stawki celne płacić będą obce kraje. Dzięki temu do budżetu będzie wpływać dużo więcej środków. Środków tych miało być na tyle dużo, by w istotny sposób przyczynić się do finansowania kolejnych pomysłów luzujących politykę fiskalną. Już wówczas byliśmy raczej sceptyczni w tej kwestii, a historia pokazuje, że przynajmniej na razie nasz sceptycyzm był słuszny.

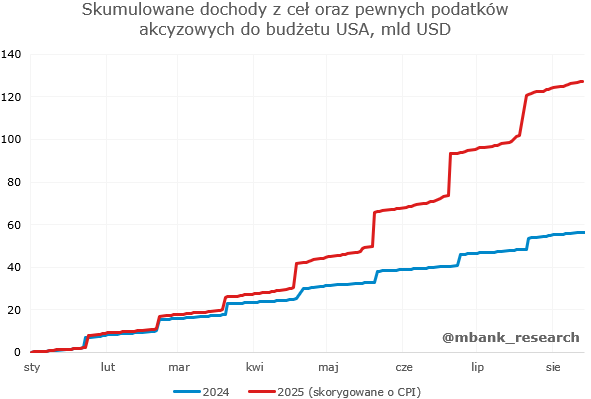

W pierwszej kolejności skupmy się na tym, jaki dochód do budżetu generują nowe cła. Dysponując danymi do połowy sierpnia okazuje się, iż jest to w przybliżeniu 70 mld USD. Ekstrapolując obecny trend można oczekujemy, że całoroczna kwota wyniesie ok. 100 mld USD. Do poniższego porównania zastosowaliśmy ceny z roku poprzedniego, niemniej przy relatywnie niskiej inflacji nie odegra ona znaczącej roli.

Skąd jednak napływają pieniądze do amerykańskiego budżetu z ceł? Tak jak wskazywaliśmy w przytaczanym wyżej tekście, konsumenci obciążani są w niewielkim stopniu. Efekt wyższych ceł nie był do tej pory mocno widoczny w inflacji CPI. Pozostają więc dwie możliwości: koszty ponosi sektor przedsiębiorstw w USA, albo firmy zagraniczne.

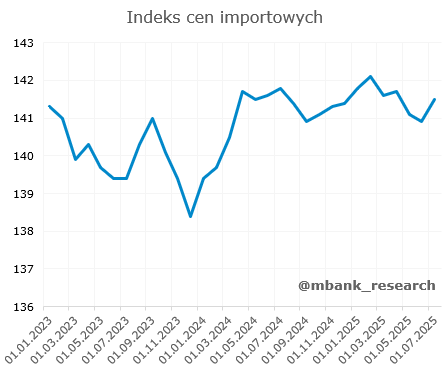

Zacznijmy od firm, które eksportują towary do Stanów Zjednoczonych, gdyż jest to prostsza kwestia. Najprostszą, a zarazem skuteczną metodą zbadania tego czy zagraniczne firmy biorą na siebie ciężar amerykańskich ceł, jest spojrzenie co dzieje się z cenami towarów importowanych do USA. Ceny importowe opisują koszt odbioru towaru w porcie czy na lotnisku - nie uwzględniają stawek celnych, a są jedynie czystym kosztem importu danej rzeczy. Dopiero przy wyliczaniu cen producenta dodawane są najróżniejsze opłaty jak chociażby cło. Jeśli firmy zagraniczne chciałyby skompensować koszty podniesienia ceł w USA, wówczas powinny oferować niższe ceny importowe. W taki sposób cena końcowa dla amerykańskiego importera byłaby niższa.

Jak jednak pokazuje poniższy wykres, do tej pory tak się nie działo. Od nałożenia dodatkowych ceł przez Trumpa indeks cen importowych pozostaje stabilny. Daleko nam więc do stwierdzenia, że obce kraje ponoszą lwią część polityki celnej amerykańskiej administracji. Może to też sugerować, że popyt z USA jest wciąż relatywnie mocny, co nie skłania dostawców zagranicznych do obniżania cen.

Jeśli nie zagranica i nie krajowi konsumenci (a na pewno nie w takim stopniu, który uzasadniałby wzrost dochodów budżetowych z tytułu cła), to zostają jedynie krajowe firmy. Te możemy jeszcze podzielić ma hurtowników oraz detalistów. O tym, które z nich aktualnie ponoszą największe koszty możemy wnioskować z danych inflacyjnych za ostatni miesiąc. Mianowicie, lipiec przyniósł duży skok inflacji PPI, czego nie było widać w danych dot. CPI. Inflacja producencka ukazuje zmiany cen pomiędzy poszczególnymi firmami, a nie na linii firma - konsument finalny, Jej duży wzrost w lipcu sugeruje, że hurtownicy przerzucali koszty związane z polityką celną na detalistów. Jednak ci drudzy nie byli już w stanie zrobić tego samego, przynajmniej w takim samym stopniu. W efekcie na CPI obyło się bez skoku.

W rezultacie dochodzimy do wniosku, że w lipcu to detaliści ponosili największy koszt polityki celnej Trumpa. Wielu z nich może być niechętna do podnoszenia cen, chyba że zostaną do tego zmuszeni. W jaki sposób? Można domyślać się, że coraz więcej sprzedawców będzie skora dokonać takiego kroku w momencie większego skurczenia marż i/lub dopuszczenia do świadomości, że obowiązująca polityka celna zostanie z nami na dłużej.

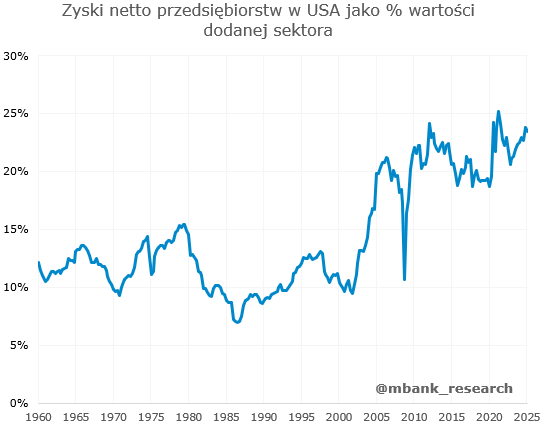

Czy jest z czego schodzić w kontekście marż? Najlepszą odpowiedzią na tak postawione pytanie niech będzie poniższy wykres. Widać wyraźnie, że amerykański sektor przedsiębiorstw generuje obecnie bardzo wysokie zyski na tle poprzednich lat. Wprawne oko dostrzeże tutaj jeszcze jedną rzecz. Mianowicie, krótko przed kryzysem finansowym z 2008 roku firmy zaczęły generować dużo wyższe zyski w porównaniu do minionych kilku dekad. Po samym kryzysie, jedynie na krótko odnotowaliśmy bolesny spadek zysków – później nastąpiło szybkie ich odbicie. Od tego czasu poruszamy się w nowym reżimie, gdzie dochody firm odpowiadają za wyższą część dochodu. Ta sytuacja pogłębiła się w ubiegłych latach. Zauważmy, że pandemia nie dość, że nie spowodowała spadku zysków, to przyczyniła się do ich wzrostu. Prawdopodobnie to efekt zwiększonego popytu na dobra trwałe w tamtym okresie. Konkludując ten fragment, amerykańskie firmy mogą przynajmniej przez pewien czas absorbować wzrost kosztów poprzez redukcję swoich zysków, bez ryzyka utraty stabilności finansowej.

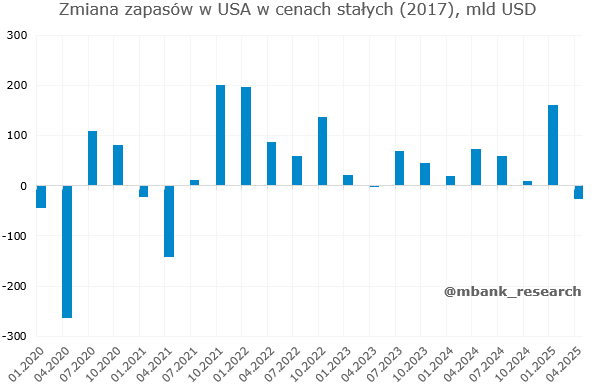

Jest jeszcze jeden element, który w krótkim okresie może łagodzić presję wynikającą z ceł na wyniki finansowe przedsiębiorstw w USA. Jest to akumulacja zapasów, jaką widzieliśmy tuż przed wejściem w życie ceł. Porównując z poprzednimi kwartałami zauważmy, że była to największa kumulacja zapasów od 3 lat. Jednocześnie w drugim kwartale nie zanotowaliśmy znacznego ich spadku. Sygnalizuje to, że firmy mogły zaopatrzyć się w towary jeszcze po względnie niższych cenach, dzięki czemu naturalnie "kupiły" trochę czasu w kwestii konieczności przerzucenia wyższych kosztów importu na odbiorców końcowych.

Na koniec chcielibyśmy odnieść się również do ankiet przeprowadzanych przez Rezerwę Federalną wśród przedsiębiorców, z których wynikają podobne wnioski. W ankietach firmy pytane są o ceny, płace, zamówienia i ogólne warunki biznesowe, po to aby Fed mógł zmierzyć w jaki sposób przedsiębiorstwa te radzą sobie z szokiem związanym z cłami

Okazuje się, że tylko 12% firm twierdzi, że koszty ceł zostaną wchłonięte przez zagraniczne podmioty. Widać to również w danych dot. cen importowych, o których pisaliśmy wcześniej. 39% firm uważa, że same będą zmuszone do absorbcji wyższych kosztów, a aż 49% ankietowanych planuje przerzucić koszty celne na konsumentów. W tym kontekście panuje pewna sprzeczność w kontekście tego co pisaliśmy wcześniej. Z drugiej jednak strony można przypuszczać, że wynika to z możliwości czasowej absorbcji większej części kosztów przez firmy, z uwagi na akumulację zapasów oraz relatywnie wysoki poziom zysków względem generowanej wartości dodanej.

Co z tego wszystkiego wynika dla Fed? Weźmy pod uwagę, że w mandacie amerykańskiego banku centralnego znajduje się zarówno stabilność cen jak i pełne zatrudnienie. Wokół tej drugiej części w ostatnim czasie pojawiło się trochę obaw, zwłaszcza w kontekście ostatniego raportu z rynku pacy. W tym świetle widać jasno, że ryzyka dla pełnego zatrudnienia wyraźnie wzrosły. Z drugiej strony, o ile obecnie inflacja znajduje się w pobliżu celu (niemniej wciąż powyżej jego), o tyle ryzyka związane z polityką celną sugerują, że inflacja na przestrzeni kolejnego roku może zaskakiwać wyższymi wartościami.

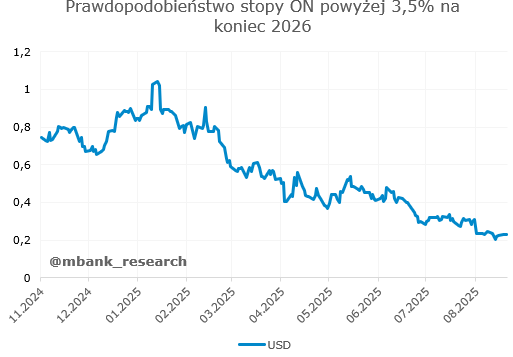

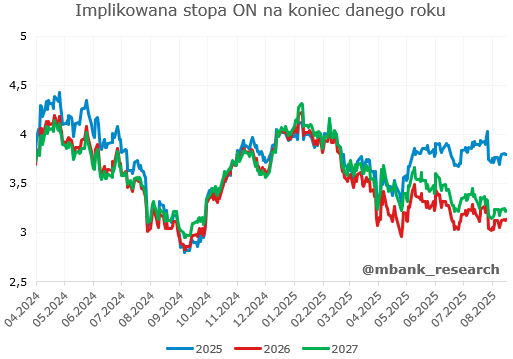

Tymczasem aktualnie rynki finansowe wyceniają, że stopy procentowe w USA spadną w pobliże 3% do końca 2026 roku i utrzymają się na takich poziomach przez kolejny rok. Jednocześnie na powyższych wykresach widać, że krótkoterminowo rynek prawdopodobnie wziął pod uwagę ewentualny wpływ ceł na inflację. Naszym zdaniem efekt ten może być nieco bardziej odłożony w czasie, a przez to odczuwalny dłużej. Z tego tytułu stoimy na stanowisku, że stopy w USA spadną do 4%, ale o większe spadki może być trudniej. Ryzyka rozkładają się tutaj w stronę nieco niższych wartości w krótszym okresie z uwagi na potencjalne głębsze spowolnienie na rynku pracy. Jednak w takim scenariuszu niewykluczone, że wyceny na kolejne 1-2 lata mogą powędrować w górę. W efekcie sądzimy, że prawdopodobieństwo znalezienia się stawki SOFR powyżej 3,5% (postrzeganej przez nas jako poziom stopy neutralnej) na koniec 2026 roku jest obecnie relatywnie niskie.